“十四五”规划和2035年远景目标纲要提出,深化保险公司改革,提高商业保险保障能力。

巨灾保险、农业保险、长期护理保险等险种在“十三五”规划纲要中就已出现,“深化保险公司改革,提高商业保险保障能力”则是首次出现。

“十四五”时期是我国全面建成小康社会、实现第一个百年奋斗目标之后,乘势而上开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的第一个五年。在这一个五年,提出“深化保险公司改革,提高商业保险保障能力”的原因是什么?保险公司又从何发力,完成这一任务?

保险保障能力有待提高

“我国商业保险的保障能力其实是有很大提升空间的,或者说目前商业保险的保障能力并不令人满意。表现在商业保险的覆盖面上,风险保障的范围仍然限制在比较狭窄的范围内。”对外经济贸易大学保险学院教授王国军对《金融时报》记者说。

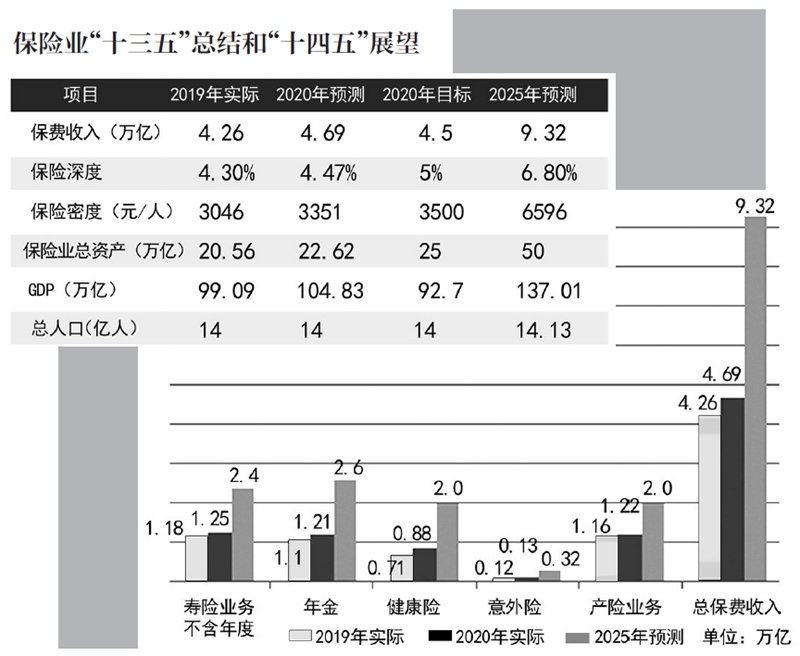

《中国保险行业发展报告2021》显示,经过多年深耕,中国保险深度(保费/国内生产总值)从1994年0.77%提升至2020年4.45%,保险密度(人均保费)从31.55元提高至2019年3051元,但仍低于全球平均保险深度7.0%和790美元保险密度水平,在众多领域保险消费存在缺口。

王国军举了两个例子,一是巨灾保险。与地域狭小的国家和地区不具备做巨灾保险的根本条件相比,我国地震、洪水、台风、干旱等风险单位足够多,可以满足大数法则的要求,因此,做巨灾保险有着得天独厚的理想条件。但目前来看,巨灾保险在中国的发展非常缓慢且处于初级阶段,仅在部分地区有试点,保障也仅限于农房保险等。

另一个例子是农业保险。在保障范围方面,与种植业相关的保险覆盖范围比较广,特别是三大主粮作物的大灾保险、完全成本保险都有中央财政补贴,保障做得比较好。但与养殖业相关的保险则由于财政补贴范围窄导致发展缓慢,覆盖面远远不能满足养殖户的需求。另外,在保障水平方面,农业保险还不够高,即使发生全损,保险赔付大多不能覆盖完全成本。

“保险保障能力不足已经是共识。”清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生对《金融时报》记者说。

具体而言,朱俊生认为,在财产险方面,主要体现在灾害造成的损失中,保险业赔付占比还比较低,不仅低于全球的平均水平,更远远低于主要发达国家。在人身险方面,保障能力不足则更为明显。比如,过去很多短期储蓄的替代品并没有太多保障功能,没有很好地发挥寿险最核心的功能。

提高保险保障关键在供给

究竟是什么原因造成我国商业保险保障能力不足?《金融时报》记者注意到,“十四五”规划将“深化保险公司改革,提高商业保险保障能力”放在“深化金融供给侧结构性改革”部分当中,这意味着,商业保险保障能力的关键在于供给侧。因此,提升商业保险保障能力,行业需要更多反思,更有作为。

王国军认为,从供给侧来看,我国保险业存在以下四个问题:一是保险公司的批设长期停滞,拥有保险公司数量仍与中国保险大国的地位不相称;二是保险公司结构有待进一步完善,像养老类公司、体育类保险公司、自保类公司仍然较少;三是保险公司及其产品和服务的同质化严重,保险公司很少有自己的独特优势;四是保险业对中国企业“走出去”,尤其是在支持“一带一路”建设方面,没有形成合力,保障能力较弱。

“保险公司作为金融供给侧的重要方面,目前在回归风险保障本源、更好地为经济社会发展提供风险保障和长期稳定资金方面仍存在诸多问题。”北京大学经济学院劳合社讲席教授郑伟对《金融时报》记者表示。他举例道,保险公司在产品开发、风险定价、规范营销、核保核赔、防灾防损、资产负债管理等方面的专业能力还存在不同程度的短板,制约了保险业在服务企业创新、乡村振兴、环境改善、“一带一路”和应对人口老龄化等方面发挥应有作用。

朱俊生则认为,在经营理念上,我国保险公司仍有很多需要探讨的地方,特别是对保费收入规模的“偶像崇拜”。以寿险业为例,2017年以来,寿险业在监管导向改变的背景下加速转型,一方面,保费增长模式从趸交推动向期交拉动转变,增加长期保单,提高期交保单占比;另一方面,发展模式从以理财和短期储蓄替代品向保障与长期储蓄产品转变,发挥风险保障和长期储蓄功能。

“寿险业的转型取得了一定的成效,比如,续期拉动保费的特征初现,寿险产品结构出现优化,但转型与高质量发展之路仍然相当艰难。”朱俊生认为,寿险业要实现高质量发展,最重要的是经营者耐得住寂寞,扛得住压力。但股东贪大求快的压力、任期制以及现行一些经营理念及其主导下的考核机制,都容易使经营者具有短期行为的偏好,而这些问题也折射出我国保险公司在公司治理方面的问题。

从刚刚发布的86家人身险公司2020年公司治理监管评估结果来看,没有一家险企达到A级,27家为B级(较好),36家为C级(合格),10家为D级(较弱),13家为E级(差)。良好的公司治理是金融机构长期稳健运行的前提和基础,完善公司治理仍然是未来一段时间保险业深化改革,实现高质量发展的首要任务。

继续深化保险业改革

按照“十四五”规划,深化保险公司改革,提高商业保险保障能力,将成为这五年保险公司谋划发展的指引性意见。那么,保险公司在哪些领域迫切需要深化改革?

“回答这一问题的立足点应当是,保险业如何通过深化改革,来服务国家经济社会发展大局,即服务新发展理念和新发展格局。”郑伟进一步对记者表示,新发展理念包括创新、协调、绿色、开放、共享五个方面,在每一个方面,“十四五”规划都对保险业有明确的部署和安排,这些也是“十四五”时期保险业深化改革的重点努力方向。

具体来看,一是在创新发展方面,要求拓展优化首台(套)重大技术装备保险补偿和激励政策,鼓励发展科技保险等科技金融产品,提升企业技术创新能力。二是在协调发展方面,要求发展农业保险,健全农村金融服务体系。三是在绿色发展方面,要求在高风险领域推行环境污染强制责任保险,严密防控环境风险。四是在开放发展方面,要求稳妥推进保险等金融领域开放,加快推进制度型开放;完善“一带一路”风险防控和安全保障体系,有效防范化解各类风险。五是在共享发展方面,要求健全多层次社会保障体系,规范发展第三支柱养老保险;健全全民医保制度,积极发展商业医疗保险;完善养老服务体系,实施积极应对人口老龄化国家战略。此外,在安全发展方面,要求在重点领域推进安全生产责任保险全覆盖,发展巨灾保险,全面提高公共安全保障能力。

王国军认为,保险业的“放管服”仍有待深入,在市场准入和退出制度改革的基础上,在“管住后端”的同时,进一步“放开前端”,放开对保险公司在科技创新、产品创新和服务创新方面的引导。

另外,他还表示,保险公司应在控制风险的基础上,打造自己在某些特定领域的核心竞争力,在国家战略方面寻找“蓝海”,发现商机。

(文章来源:金融时报-中国金融新闻网)