【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:EncounterAlpha

对于估值的绝对重视,中欧的曹名长经理一直秉承深度价值风格,在经历了19-20年的不如意之后,曹名长经理在21年的业绩表现非常亮眼。在好公司和好估值谁优先的问题上,曹名长经理给出了估值是核心变量,估值很贵的东西应该尽早卖出,估值在投资中是长期有效的观点。

(二)

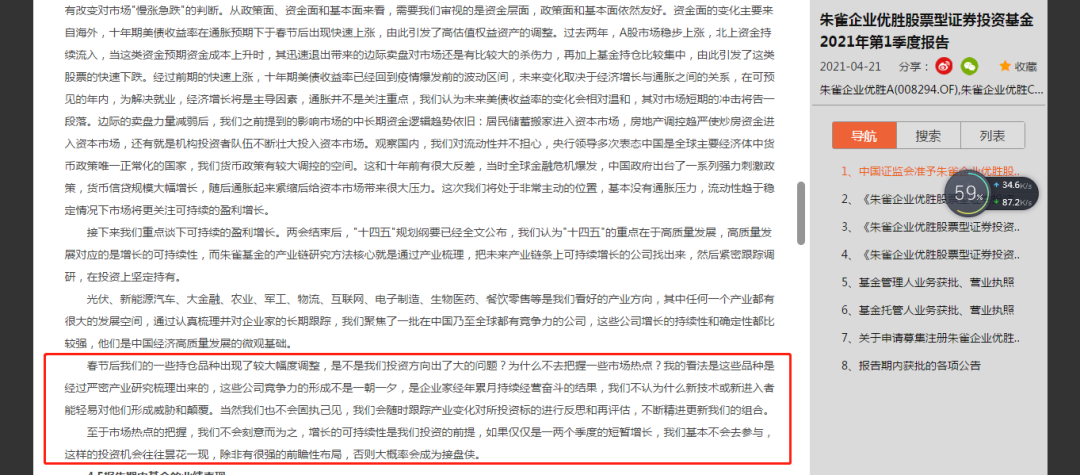

一季度出现了不少的投资热点,原有的优质公司板块表现不佳,为什么继续坚守,不去追热点,来看看朱雀基金梁跃军经理的观点。

(三)

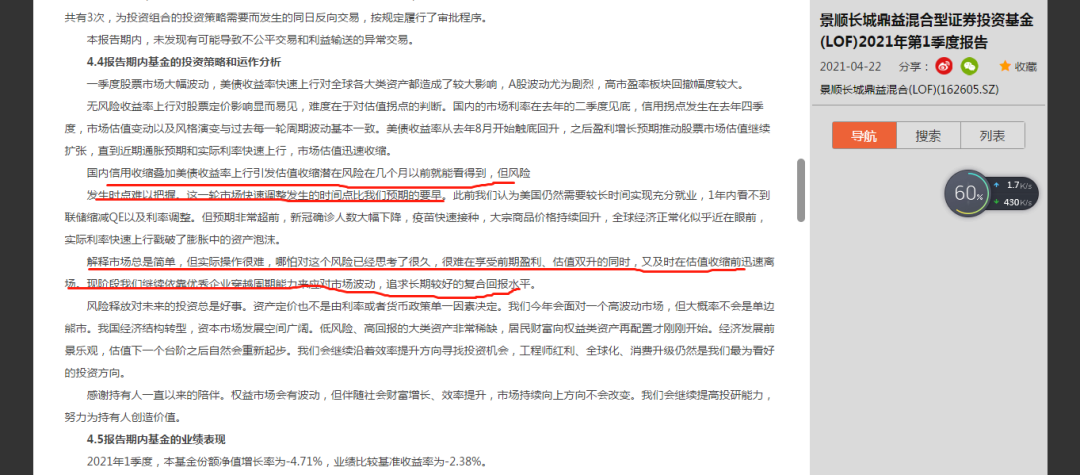

明知道上涨过程中有些优质公司贵了,但为什么很难做到左侧的部分止盈?来看看景顺长城基金刘彦春经理的观点。

(四)

过去两年的牛市是结构性的,很多股票估值处于历史低位,不担心当前出现系统性的熊市。来看看中泰资管的姜诚经理观点。

(五)

当前的通胀压力是否可控,A股大市值公司的估值是否合理?来看看朱雀基金何之渊经理的观点。

(六)

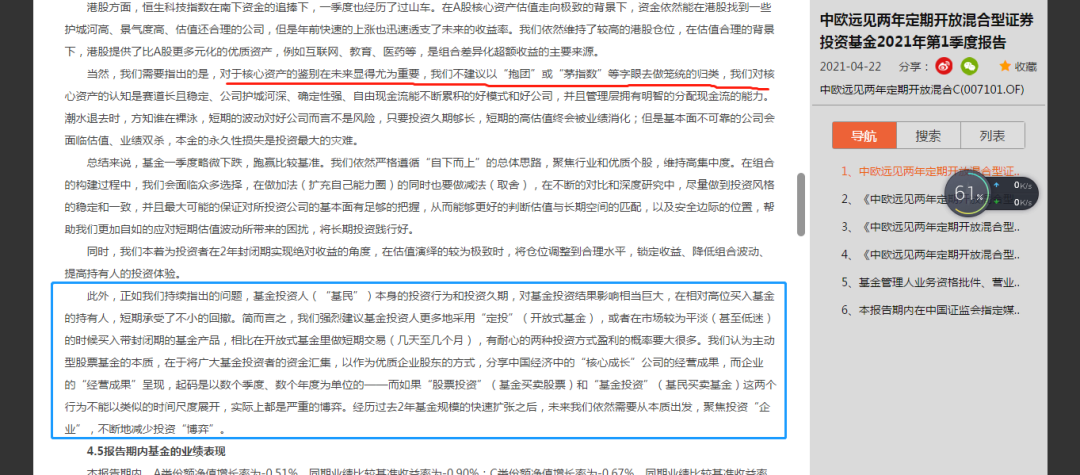

为什么不要把“核心资产”视为铁板一块,为什么说投资者的投资行为严重影响投资收益率,周应波和成雨轩经理号召投资者切实减少投资博弈,真正把基金当做分享优质企业发展成果的载体,来看看他们怎么说。

(七)

估值贵但未来景气度好的新兴行业,目前趋势性好的行业,市值和景气度都处于低位的行业,如何看待这三个行业的投资机会与取舍呢?来看看老将周蔚文经理的观点。

(八)

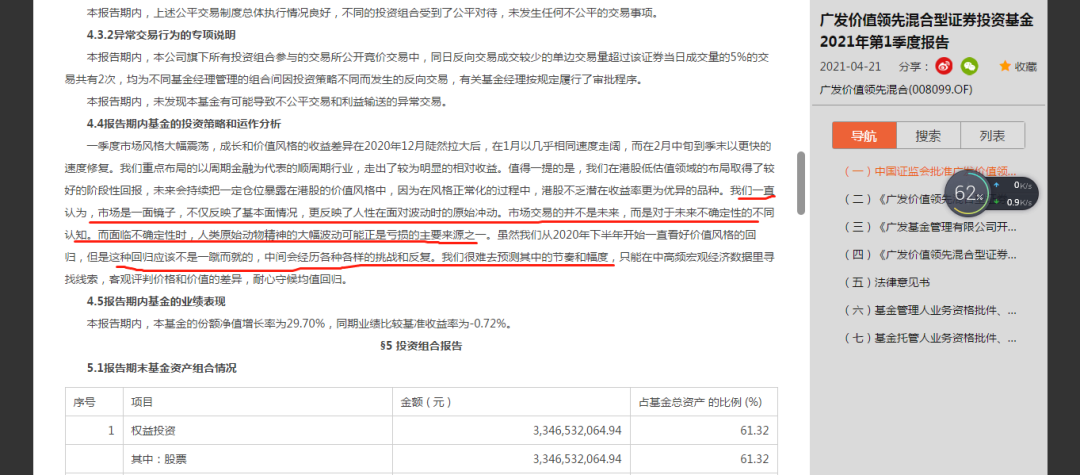

面临不确定性时,人类原始动物精神的大幅波动可能正是亏损的主要来源之一。这是新锐广发基金经理林英睿的思考,是时候重温一下查理·芒格的人类误判心理学了。

(九)

顺周期股票基本都被卖完了,坚决不认同2018年重现,当前既不要顺周期股票也不买调整之后的核心资产,当前是布局优质中小盘公司的窗口期。这是为什么?来听听国泰徐治彪经理的投资思考。

(十)

为什么要看重上市公司的品牌力量,为什么持有高质量的消费类公司现阶段要降低投资回报的预期但同时要用长远眼看去思考企业的价值。来看看博时基金王增财经理的观点。

(十一)

美债利率上行、国际关系、抱团股、市场是否要出现大小盘切换?为什么抱团的背后的重要因素是业绩的爆发式增长,为什么说当前的化工和资源股也是抱团?银华的李晓星经理写下了超长的2021年一季报。

(十二)

坚定超优质公司持有不动摇,不会因为这类公司股价上涨安全边际减弱就买二线公司;明确表示不参与风格轮动的博弈;抨击是市场用抱团、风格切换、核心资产泡沫等简单的词来贴标签……银华的焦巍经理也写下了超长的2021年一季报。

(十三)

当前的股债资产性价比是债券更高?4月下旬的重大会议可能是决定大类资产配置的关键时点;2019年以来的牛市行情告一段落,二季度的反弹或是右侧离场时机;即便持有低估值品种在市场普跌的阶段只有跌多和跌少的区别……景顺长城基金的韩文强经理为何写下这样的文字?

以上就是我的全部分享,仔细阅读了上述文字的读者朋友一定会发现,对于同样的投资问题,基金经理的观点很可能是完全相反的。完全相反的观点一定是一个对一个错吗?在一定的阶段或条件下,它们都可能阶段性是对的。

上述基金经理的投资是不是总体都比较成功呢?投资,条条大路通罗马。任何投资流派都不应以名门正派自居,我们对这个世界知之甚少,对于每日动态变化、参与者互相影响十分混沌的市场知之甚少……

听起来都很有道理,那么我们到底该听哪一位基金经理的观点呢?如果我们没有形成投资观,我们是很难有主见的,没有投资主见,我们只会唯业绩论,没法稍稍客观地评价基金经理,也就很难做到投资困难期相伴基金经理并让投资赢在未来。没有自己的投资观与独立思考,我们就很难知道自己到底需要什么样的基金经理来长期信任或阶段性组合投资。

世界上没有两片完全相同的树叶,没有两个投资观完全相同的人。世界如此奇妙,基金经理这么多,认识有趣的灵魂是一件乐事呀!