【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

特约 | 王晓明

从王亚伟出走私募后,公募一哥一直空缺。如今张坤也被称为公募一哥,他是否真的能成为公募的一面旗帜飘扬多年呢?

强势业绩背后是投资理念的“进化”

去年底,张坤成为首位管理规模突破1000亿的权益类基金经理,在二级市场颇受推崇。

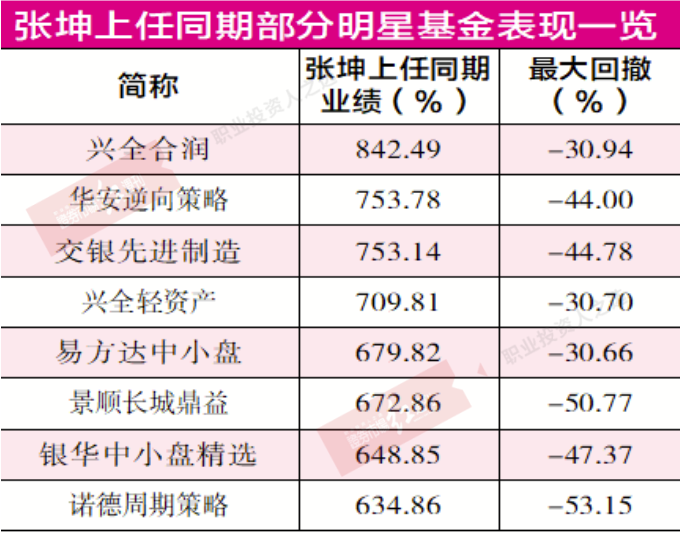

从投资业绩看,截至4月14日,易方达中小盘自张坤上任以来共实现收益679.82%,年化回报27.14%,在权益类基金中排名第五。而排名前四位的基金均经历过舵手更迭,仅有谢治宇的成绩能够超越过他。纵观其8年职业生涯,6年大幅度跑赢沪深300指数,仅在2014年和2016年跑输指数。

从持仓看,可以明显看到其投资思路更新迭代:早期他在行业上还是比较分散,电子、房地产等均有涉及。随着投资经验越来越丰富,他更喜欢在护城河极高的行业中挑选内生现金流较好的企业,最终形成目前较为集中的持股模式。这样的转变反映出他目前重供给、重壁垒、重盈利含金量的思路,无论是集中持有的高端白酒还是港交所、上海机场、腾讯控股等行业龙头,它们都呈现出独特的供给特征。所以并非其喜欢扎推白酒,而是白酒作为护城河极高的板块,契合他的投资偏好。

根据已披露一季报,他大幅减仓了通策医疗、水井坊,大举加仓了中炬高新。中小盘目前持仓通策医疗700万股,相比去年四季度持仓减少230万股,根据一季报,虽然该股当季业绩不错,营收、归母净利润同比均出现大幅增长,但实际增速相比2019年一季度增长有限,分别为60%和74%,引发机构集体减持。

即便在大幅调整后,通策医疗仍然有着123倍PE的高估值,减持后仍重仓可能还是因为公司在省内口腔服务的强大品牌力和良好现金流。该股在一季度表现低迷,其大幅加仓效果尚不显著;不过,该股同样表现出较强的产品力和渠道力,在疫情过后销售较快修复,2020年实现收入51.23亿元,同比增9.59%;实现归母净利润8.9亿元,同比增23.96%。

极致的价值≠极致的基金经理

在多轮牛熊洗礼下,他形成了重供给、轻需求的投资逻辑,盈利含金量极高的企业成为他的主要目标。他也解释过如果企业为了表面的盈利增长,而开展一些ROIC(资本回报率)小于WACC(加权平均资本成本)的无意义项目,就会摧毁公司甚至是股东的价值。理论框架反映到持仓上,就形成了目前较为集中的持股模式,他更喜欢在护城河极高的行业中挑选内生现金流较好的企业。

各类分析师总结张坤过去的成功,总会得到持有优质个股能够穿越牛熊的结论,尤其是持有质地优良的企业能够抵御熊市风险。

在熊市中,市场对企业的质量更加关注,大家会通过一套严格的体系去选择漏洞比较少的企业,那么优质企业就会获得超额收益;而在一个估值扩张的市场里面,市场更加关注业绩和成长,重视盈利稳定性强的投资方式很可能阶段性跑输市场。在疫情之后的市场中,除了新能源等少数景气向上的行业,市场恰恰在给盈利稳定的优质企业确定性溢价。在如今经济恢复、估值回归的行情下,这部分溢价逐渐消弭,张坤所管的产品也出现了大幅回撤。

对比看,二级市场早年间,市场不是特别重视基本面,涌现出王亚伟等重视重组价值的明星,而在市场开始重视基本面投资时,涌现出张坤、刘彦春等一批价值派,随后当新兴产业投资成为趋势时,冯明远等新生代也慢慢开始进入基民视野。然而很难有一种方法能够在所有市场“通吃”,一个方法长期有效的前提就是短期会出现失灵。

张坤是依靠自下而上选股,轻行业轮动、轻博弈,天然就无法配置主题型以及偏周期标的。而在A股环境中,能够符合他投资框架的公司,本就数量有限,过于均衡的投资在他眼里反倒可能是另一种妥协。所以极致的投资方式成就了当前的张坤,但是同样会束缚他在波动大、热点切换频繁市场中的表现。

从这个意义上看,张坤或许还不能算一位合格的公募一哥,或许还要再拉长时间段来考验其业绩的稳定性;不过也需要注意到一点,当年王亚伟完全封闭做业绩的模式如今已不可复制!