【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:嘉实财富

嘉实财富研究与投资者回报中心

估值压力得到释放,盈利向好支撑股市

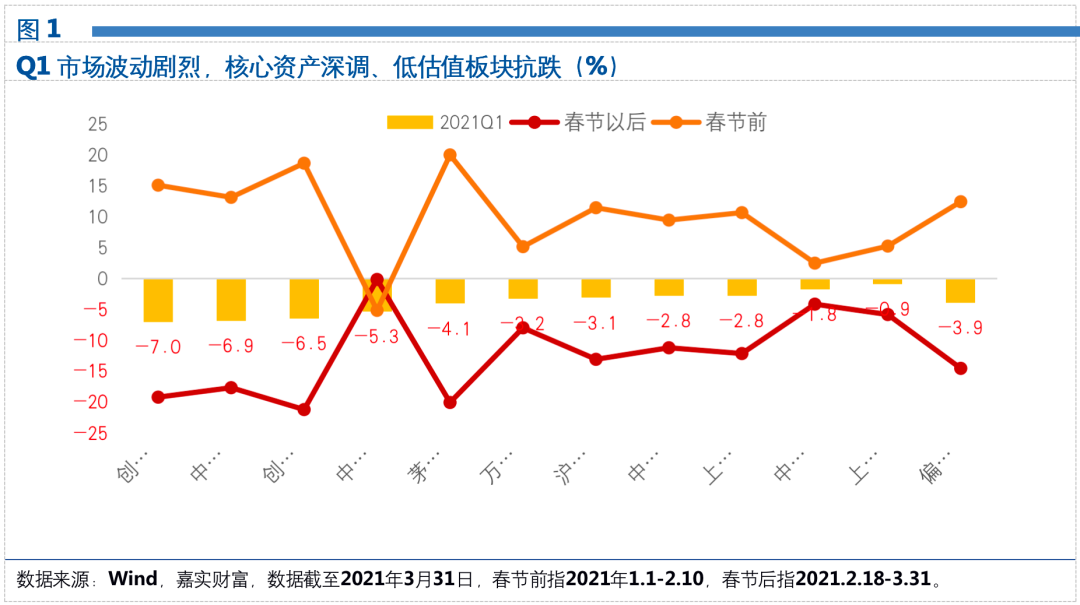

一季度A股市场呈现先涨后跌的行情,整体波动较大。春节前,在经济复苏确定性高,流动性充裕,新基金爆款频发的情况下,投资者投资热情高涨,指数延续年前的春季上涨行情,代表核心资产的Wind茅指数大涨20.0%(1.1-2.10),但中证1000指数逆市下跌5.2%。春节后到三月上旬,在美国十年期国债收益率快速走高和通胀预期升温的影响下,A股进入一波急速下跌期,估值较高的大盘成长调整明显,Wind茅指数大跌20.1%,而以金融地产为代表的低估值板块和中小市值公司抗跌,中证1000基本收平(-0.2%)。

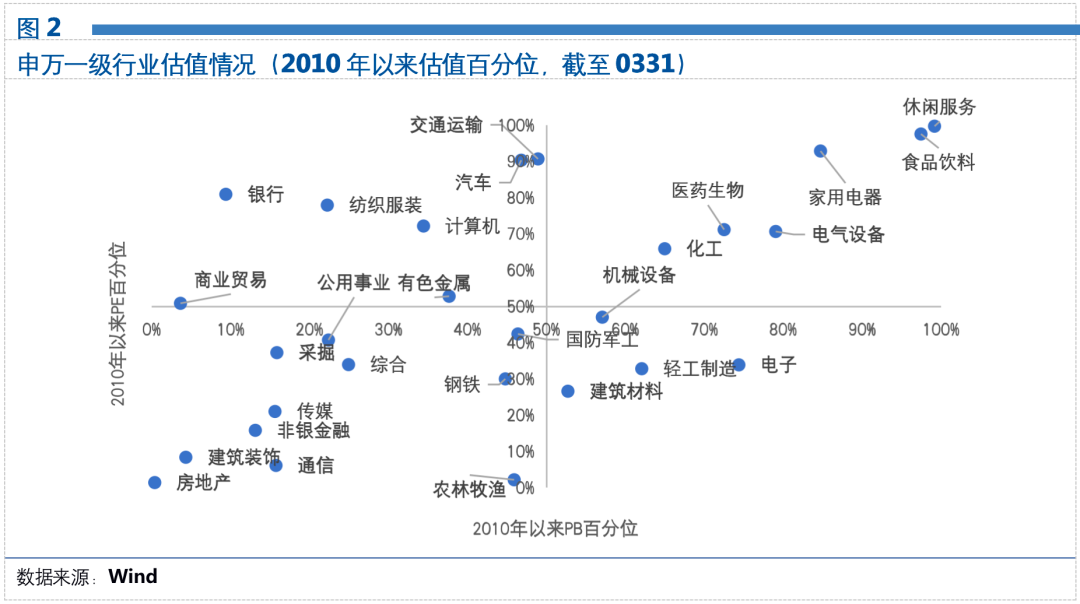

不过,市场经过快速、深度的调整,3月下旬以后逐步走向平稳,风格极致分化也有所收敛。整体来看,Q1上证综指跌0.9%,沪深300指数跌3.1%,创业板指大跌7.0%,申万一级行业中钢铁、公用事业、银行领涨,国防军工、非银、通信领跌。

当前市场的宏观组合预期是“经济企稳回升+流动性趋紧”,流动性预期变化对风险偏好形成制约,但前期大幅下跌使得估值压力得到一定释放,结合一季报、年报的预期向好,二季度A股有望呈现筑底夯实、震荡小幅走高的行情。

基本面上,3月制造业PMI明显回升、PPI由负转正,清明小长假显示疫情受损最严重的出游也修复至疫情前90%以上,国内经济复苏强劲。政策方面,央行在一季度例会取消了“不急转弯”的提法,显示在经济向好的环境下政策将边际收紧,大的方向依然是稳字当头,但在经济复苏上行阶段,利率上行并不必然利空股市,两者往往同向发生,因为利率上升是经济复苏的结果。

短期来看,A股经过持续下跌后,估值压力和投资者悲观情绪有所释放,但成交量依然显示观望情绪浓厚,市场人气的回归仍需时日。中期来看,随着A股进入财报季,企业基本面将会被重新检视,业绩增长足够硬气且估值相对合理的标的将更受重视,而核心资产“估值锚”的逐步回归将有助于稳固市场信心,市场有望迎来企业盈利驱动下的反弹,风格则有望再次走向均衡,但个股分化将持续,投资选股能力显得尤为重要。方向上,疫情修复潜力较大的板块、行业盈利拐点向上的低估值板块、有涨价趋势的顺周期板块值得关注。

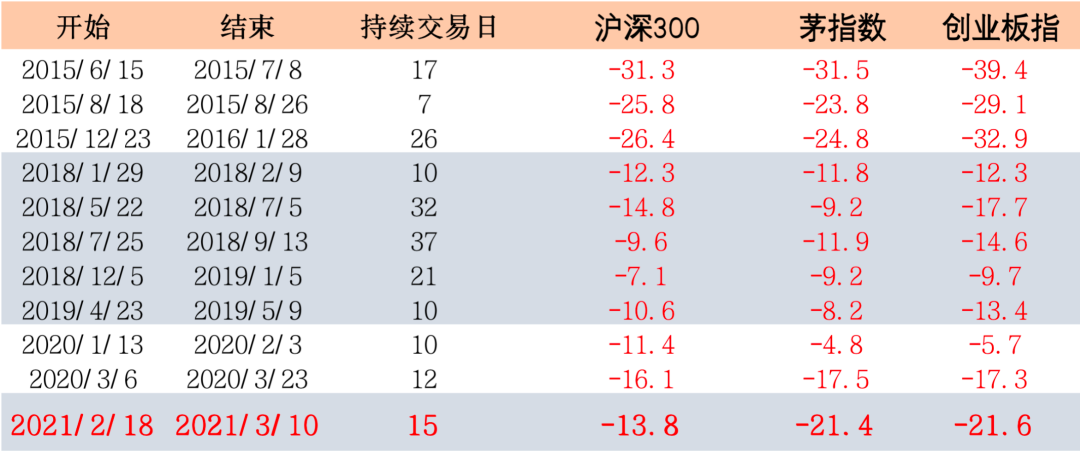

比较A股历史上由于微观结构恶化(交易拥挤,而非基本面恶化或流动性全面收紧)引起的调整,通常会经历估值收缩、超跌反弹和业绩分化三个阶段,而本次核心资产的调整在持续时间、调整幅度上或接近尾声,越来越多的优质公司估值开始进入合理水平。我们依然看好中国优质企业的长期投资价值。中国制造业在全球的优势、国内强大的内需土壤,将催生更多的优质企业,这是中国权益资产的坚实基础。

表:2015年以来阶段调整较大的情况

数据来源:Wind