投资中有个道理大家都懂,叫做“低买高卖”。意思是以低于资产价值的价格买入,以高于资产价值的价格卖出。那么由此延展出来的问题我们都知道,叫做“给资产估值”。

可能有同学觉得给资产估值就是首先判断一下当前市场在哪个区域,网络一搜一目了然,比如近期的震荡环境下,A股估值处于全球低位水平,在15个全球重要指数中上证综指估值处于倒数第三,换言之目前阶段是较好的入市时点。然后再考量一下目标标的近几年的业务增速等情况,如果符合要求就入手。整个过程简单明了。

可真就这么简单?

其实市场上最常见的估值方法有两种——绝对估值和相对估值,具体怎么估,下面咱就仔细说说这件事。

什么是绝对估值?

绝对估值是指通过对上市公司历史及当前基本面的分析和对未来反映公司经营状况的财务数据的预测,而获得上市公司股票的内在价值。说白了绝对估值就是自己跟自己比,而自由现金流贴现法是评估绝对估值的经典方法之一。

1. 自由现金流折现是什么?

自由现金流,是指企业可以随意动用的资金。打个比方,你这个月工资拿了1万,并不等于这1万元你就能随意花,而表示在去掉房租、交通费、日常开销等之后剩下的可随意支配的钱。这才叫自由现金流。

晨星公司用的计算公式:

自由现金流=经营活动产生的现金流量净额—资本开支

懂财务的同学此时可能已经清楚了,但对财务小白来说还是一头雾水:“经营活动产生的现金流量净额”怎么计算,“资本开支”又怎么找呢?其实很简单,翻开企业财报就能找到。

经营活动产生的现金流量净额,在财报中一目了然,而下面的“购建固定资产、无形资产和其他长期资产支付的现金”就是公式中的“资本开支”。二者相减,就是我们想要的“自由现金流”。

那“贴现”又是什么呢?

贴现,是指将未来收入折算成现在的价值,所使用的利率,被称为贴现率。

总的来说,一家企业绝对估值是多少,要看企业从现在到它未来的一段时间里,总盈利折合到现在是多少钱。然后拿这个数据和目前公司的总市值做对比,比较出以现在的市值买入是否便宜。

2. 经典案例

既然你已经理解了现金流和贴现率的概念。那么姐再补充一个具体案例,帮助你理解如何使用这种现金流贴现法,估算一个股票的内在价值:

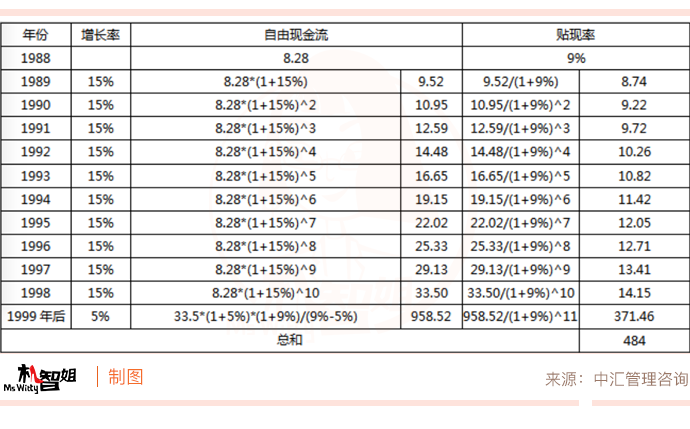

比如,巴菲特在1988年底曾用自由现金流贴现法,估算出可口可乐将会持续地创造充沛的现金流,因此大举买入,在之后的10年中,可口可乐的估值上涨了11倍,巴菲特一举成功。

那巴菲特是怎么计算的呢?

首先,确定增长率:

未来10年的增长率,巴菲特预估是15%。这个15%不是空穴来风,在之前的7年,可口可乐保持了20%左右的增长率,所以15%对可口可乐来说是相对保守的估计。而10年之后的增长率,巴菲特认为15%不可持续,所以就给了个5%的永续增长率,即永久以5%增长。

第二步,确定贴现率:

以当时美国长期国债利率:9%为准。

第三步,计算:

首先巴菲特按照15%的增长率,算出未来10年可口可乐每一年的自由现金流。然后,再用9%的贴现率,算出这些钱折回到目前的价格。再接着按照5%的永续增长率,用一个永续现金流的公式就可以算出可口可乐在第11年以后的所有的现金流。

折现到当时,算出当值484亿美金,和当时可口可乐163亿的市值相比,几乎是3倍。所以巴菲特认为可口可乐被严重低估,所以大举买入,事实证明此番操作非常成功。

3. 现金流贴现法的弊端

通过上面的案例想必大家也看出来了,计算相当复杂不说,整个模型的数据充满预估和猜测,各个参数处于一种被质疑的动荡中,数据的一点变化都可能引来结果的大不相同。巴老爷子也说了:

那既然这么难,我们该怎么用?

自由现金流贴现虽然无法精准确定公司内在价值,但是可以通过它来选择公司。比如影响未来现金流折现的因素有:稳定可预测的自由现金流、成长性、公司寿命。从这几个方面入手,找到质地优良的公司相信不是难事。

什么是相对估值?

相对估值是拿类似资产来比较。比如你买房子,最简单的做法是什么?当然是去打听一下,周边小区的房价是多少,再根据你这个房子的朝向、户型、楼层等进行微调,心里毛估就有个价位了,这就是相对估值。

1. 相对估值的指标

比如市盈率、市净率等。

市盈率是比较常见的估值方法,优点不言而喻,其跨行业的适用性比较强,比较直观;缺陷就是盈利的不稳定,尤其对初创公司或者爆发力比较强的互联网行业,不太适用。

相对于盈利的变化性而言,企业的净资产往往变化幅度不会太大,因此市净率具有一定的稳定性。但是企业的净资产评估存在时差,并非时时更新,所以也会对估值准确性产生影响。

2.相对估值的优缺点:

优点:①运用简单,便于理解;②受主观因素影响少;③能够及时反映市场看法的变化。

缺点:①受可比公司企业价值偏差影响;②分析结果的可靠性受可比公司质量的影响,有时难以找到合适的可比公司。

3. 那我们在投资中该如何使用?

首先,相对估值的指标一般不需要计算,在第三方软件中可以查询到。

其次,相对估值可以帮助我们来识别系统性机会与系统性风险。比如2015年牛市巅峰的时候,上证综指历史PE/PB都给出了较高的危险值,估值分位点也位居历史90%以上。

第三,这两个指标本身也能一定程度上帮助我们获得超额收益。因为市盈率、市净率的高低,与投资回报率有着极为明显的相关性。这种相关性,在世界各国的证券市场均有体现,相关数据可查考《证券分析》、《投资者的未来》、《机构投资的创新之路》等著作。

对我们来说,事情就变得简单了,只需构建出一个低估值组合,那么获胜概率可能有望超过市场平均水平。

那么文章最后咱们再来总结一下:

1. 给资产估值,绝不是简单的判断市场估值区域以及企业财报中呈现的单一数据,而需要多维度考量。

2. 相对估值、绝对估值,两者相比没有好坏之分。

3. 绝对估值是一个纵向比较,是企业对自己价值的挖掘和发现。像巴菲特、段永平他们,都是绝对估值派中的顶尖高手。与之相反,相对估值是和同类资产价值的横向比较,给出的是一个更加贴近事实,更反映市场情绪的预期。

4. 估值投资并不是预测未来,更不是预测短期的涨跌,而是相信价值回归,价格总会围绕价值波动。然后在价格低于价值(低估)时买入,在价格高于价值(高估)时卖出。

基金有风险,投资需谨慎。