在正月初七开工大吉之际,A股指数如期高开!也让大家对新一年的行情充满期待。我们不妨一起回顾假期海外市场及国内外大事,以及过往农历年后至两会期间历史行情走势,看看有哪些值得我们关注的消息吧。

海外市场表现

股市普遍反弹

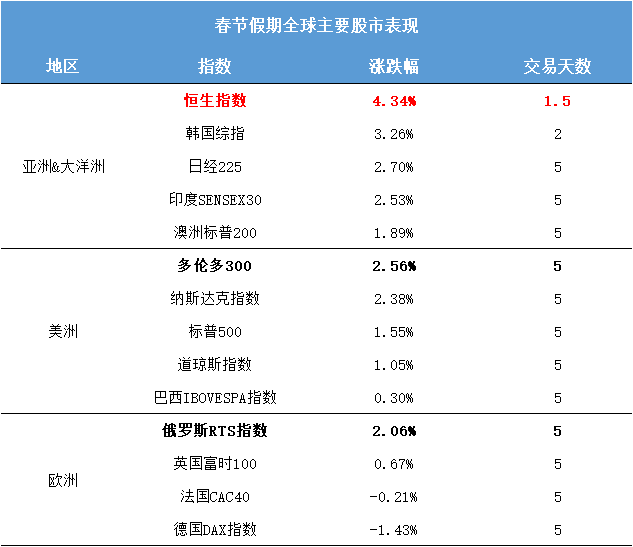

1月31日至2月4日的春节假期,全球各主要股市表现整体相对较好。其中港股市场表现尤为出色,恒生指数在仅有的1.5个交易日(1月31日上午、2月4日)大涨4.34%;而亚洲大洋洲其他股市的表现也可圈可点,韩国综指、日经225、印度SENSEX30、澳洲标普200分别收涨3.26%、2.70%、2.53%、1.89%。

美洲市场的周内表现尽管大起大落,但主要股指数都结束了节前跌跌不休的趋势,周线悉数回暖。

而欧洲市场表现相对较弱,只有俄罗斯RTS较为强劲地上涨2.06%,法国CAC40、德国DAX指数甚至分别收跌-0.21%、-1.43%。

数据来源:Wind,2022/1/31-2022/2/4,指数过往表现不预示未来,投资需谨慎

国债收益率普遍上涨

春节长假期间,主要经济体国债收益率普遍上行。10年期美国国债收益率上行15BP,10年期德国国债收益率上行19BP,10年期欧元区国债收益率上行16BP,10年期日本国债收益率上行1BP,10 年期印度国债收益率上行11BP。

商品普遍上涨

春节长假期间,大宗商品以上涨为主。布伦特原油价格越过90美元/桶大关,纽约轻质原油上涨5.87%,芝加哥大豆上涨5.88%,伦敦铜上涨3.87%,COMEX黄金上涨1.24%,COMEX白银上涨0.98%。

国内外财经大事

国内大事

国家发改委:抓紧出台实施扩大内需战略的一系列政策举措

国家发展改革委有关负责人日前表示,政策发力要适当靠前。今年一季度面临的不确定因素较多,要把政策发力点适当向前移,做到早安排、早动手、早见效,以稳定的经济运行态势应对各种挑战。抓紧出台实施扩大内需战略的一系列政策举措。及时研究提出振作工业运行的针对性措施。适度超前开展基础设施投资,力争在一季度形成更多实物工作量。

——财联社

2022年开年首月中国各地频出稳楼市政策

中原地产研究中心数据显示,今年1月份,中国各地出台的房地产相关政策超过66次,其中多以公积金政策宽松、人才租购房补贴等支持性政策为主。这也是多月来中国房地产相关政策出台最为密集的时段。

——中国新闻网

新春佳节电影消费市场红火

电影方面,截至2月6日18时06分,虎年春节档中国电影票房已超59亿元。目前票房前三名分别为《长津湖之水门桥》24.81亿、《这个杀手不太冷静》13.48亿和《奇迹·笨小孩》6.67亿元。

——第一财经日报

国外大事

海外加息正在途中

2021年12月,英国央行打响了加息的第一枪,将主要利率从0.1%的历史低点上调至0.25%。本周四英国央行再次加息,决定提高利率25个基点,这是2004年以来的首次。此外,英国央行货币政策委员会一致同意结束公司债购买。

另一方面美联储加息预期也越来越浓,美联储戴利表示,预计美联储最快将在3月加息,目前看到了广泛的通胀压力。

——Wind资讯

美国1月非农数据大超预期,美联储或将加速收紧货币政策

美国劳工部2月4日发布的数据显示,该国1月新增非农就业岗位46.7万个,预期为15万个,远高于12月的19.9万个和11月的21万个。尽管奥密克戎肆虐美国,就业市场仍在强劲复苏,这或给美联储开始激进地减码货币政策/加息抵抗通胀提供理由。

另外,1月的失业率为4.0%,预期为3.9%,12月为3.9%。1月员工平均每小时工资年率为5.7%,超预期的5.2%,前值为4.7%。

——同花顺财经

两个多月飙升逾30%,国际油价创下7年多新高

2022年2月4日17点,纽约商品交易所3月交货的轻质原油期货价格报价每桶91.66美元,涨幅为1.54%;4月交货的伦敦布伦特原油期货价格收于每桶92.41美元,涨幅为1.47%,创下2014年9月以来新高,这也将是国际油价连续第7周上涨。

——券商中国

凛冬已过,春天还会远吗?

针对春节后至两会历史行情复盘发现:

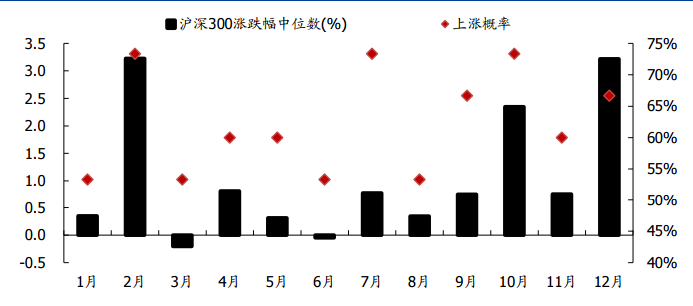

春节至两会召开前夕是全年最好的做多窗口期之一,2010 年以来全 A 指数在春节后至两会前期间的上涨概率达70%以上,且涨跌幅均值、中位数均超过2.5%。

2010年以来2月单月上涨概率和涨幅最高

资料来源:Wind,2010/1/1-2021/12/31,指数过往表现不预示未来,投资需谨慎

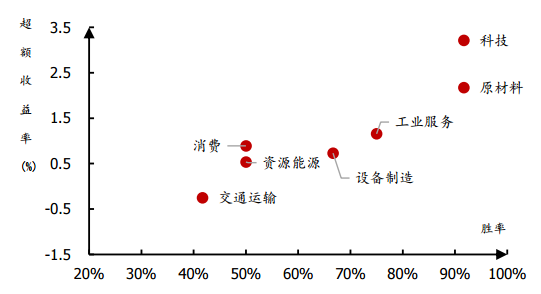

进一步观察历年农历年躁动行情,总结出几点特征:

收益率角度来看,农历年行情期间各类指数均大概率获得正收益;

风格角度看,高估值-低估值、小盘-大盘、成长-价值相对占优,也即市场更倾向于进攻性板块;

风险收益比角度看,农历年行情期间科技、原材料板块占优,而交通运输、资源能源板块表现相对较差。

农历年行情中科技与原材料板块相对占优

资料来源:Wind,2010/1/1-2021/12/31,指数过往表现不预示未来,投资需谨慎

针对后市行情及应对策略,招商基金每周策略观点认为:

权益类投资方面

展望后市,考虑到市场风险已经有所释放,我们认为节后市场风险偏好有望改善,市场可能依次经历“政策底”、“情绪底”、“增长底”,我们维持高景气行业的配置,关注节后稳增长发力的举措。

考虑到宏观经济持续承压,从业绩驱动角度上很难形成A股向上突破的支撑,从行业结构上来讲,成本上行将影响中下游企业扩产的信心,短期来讲,我们将聚焦景气度较高、业绩能有持续释放空间的碳中和主线上的二线行业和边缘行业,具体包括新能源汽车零部件、风电、绿电行业内的细分环节龙头;另外,消费方面加速迈出预期底部,我们将重点关注业绩有支撑且负面预期淡化的生猪、家电、家具以及社服/旅游、白酒等方向。

春节假期期间,恒生指数在全球主要股指中表现靠前。近期国内稳增长预期强烈,港股迎来阶段性反弹。配置方向上,短期看好银行和地产修复机会。电力工程与设备板块。信息通信板块。部分优质的新经济公司在这此轮调整后估值回归合理,具备长期配置价值。从中长期的角度来看,港股中资股的盈利确定性高、低估值的优势明显。长期看好港股具有资产稀缺性的新经济板块,以及中概股回归受益的板块。

固定收益类投资方面

展望后市,稳增长是下一阶段宏观政策的重心。基本面方面,目前经济处于底部企稳阶段,后续演变的最重要特征是“需求再修复”。宏观政策将以稳增长作为发力的方向,当前也处于加快发力阶段,密切关注房地产政策是否边际放松。

对于后续债券投资,随着政策利率降息落地,建议对基本面和政策保持理性预期,要密切关注美联储加息信号、春节期间通胀影响以及社融是否持续超预期等因素,以更好的应对未来一段时间利率波动。