作者:嘉实财富高级研究员 谭华清博士

4月3日央行发布公告将决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。与此同时,央行还决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。此次定向降准是3月31日国常会已经研究决定的了。应该说是预期之内的。但央行调低超额准备金利率超出了市场预期。市场对此有很多解读。我们认为,超额准备金利率的调整,一方面有助于推动债券市场利率中枢的下移,另一方面也有助于抑制银行的“惜贷”行为。整体来看,这可看作是货币政策加码的信号。

一、基本原理

超额准备金利率是什么呢?准备金是存款机构(主要是指银行)为了应付存款人提取存款而造成的流动性需求而准备的资金。准备金包括法定准备金和超额准备金。法定准备金是国家要求的,每个银行都必须按照国家规定的比率,把从公众吸收的存款中的一定比例单独存起来放在央行账上。这个一定比例就是我们所常说的法定存款准备金利率。银行还可能会在国家要求的准备金之外多准备一些钱来应付提款需求。这个额外的部分叫做超额准备金。超额准备金除以吸收全部存款的比例就是超额准备金比率。法定准备金和超额准备金共同构成了银行为了应对突然大量提款需求做的现金准备。

准备金,顾名思义是一种闲置现金。国家可以通过调节银行的准备金比率来调整银行投放资金的量。如果调低法定准备金比例,通常意味着银行可以把存在央行的现金取出来,做其他投资,或买债,或给实体经济贷款。整个经济金融系统中的货币供应量就增加了,实体经济的利率也就有下行的压力。这就是我们常听说的“降准、定向降准”最基本的经济含义。

原则上超额准备金是银行的市场行为,央行不好通过强制手段来调节。央行只能通过市场机制来影响银行的超额准备金。这个市场机制就是超额准备金利率。超额准备金利率就是银行把超额准备金存在央行那里获得的利息率。如果这个利率提高,那么额外的准备金获得的收益更高,这会鼓励商业银行存更多的额外准备金。那么原本用作它用的资金只能闲置在央行账上。相反,如果调低超额准备金利率,银行就没有动力存那么多的准备金甚至会减少一部分超额准备金。这样会有一部分资金会进入其他领域。因此超额准备金利率是央行调节商业银行超额准备金数量的工具之一。所以此次调降这个利率一定程度是对银行不利的。因为这个超额准备金利率下降对银行来说意味着资产端的无风险利率下移,对银行显然不是好事。为什么这次下降到0.35%而不是更低,因为当前活期存款的利率是0.35%。这是银行的显性最低成本了。超额准备金利率是银行资产端最低的无风险利率。显然这个利率不应该低于活期存款的利率。

二、降低超额准备金利率有助于

利率走廊重心下移

随着金融市场逐渐发展,货币市场的工具逐渐完善,超额准备金利率逐渐被赋予更多的金融含义。它除了是调节银行超额储备行为的价格工具,还是货币政策利率走廊的下限。

利率走廊它就是个“走廊”,央行将各种利率浮动困在走廊里,围绕他的目标政策利率波动,以达到货币政策目标。而这个走廊主要约束的是短端政策利率。比较稳定的利率走廊大概和欧元区的利率走廊类似(图1):货币市场的隔夜拆借利率基本在利率走廊的上限和下限之间波动。

图1 欧元区的利率走廊

随着央行推进利率市场化改革,货币政策传统工具越来越多的依赖公开市场操作。央行货币政策改革的方向是逐步从数量型(调整存款准备金率)向价格型(对利率的市场化调节)转型。货币政策的目标是充分就业、物价稳定。核心是货币政策能够影响到实体经济的经济活动。而通常来说,影响实体经济活动的利率为长端利率。而公开市场操作主要影响的是短端的货币市场利率。因此要想通过公开市场操作影响经济,必须把短端利率到长端利率的传导机制打通。这要求短端利率不能上蹿下跳。因为中国前期金融市场不够完善,短端利率波动大、衍生市场不发达,短端利率难以有效传导至长端,所以央行主要通过调整存贷款基准利率直接作用实体经济。随着金融市场的进步,我们也在逐步借鉴发达经济体经验越来越多的依赖市场化利率调节来实现货币政策的目标。实现这个目标的关键是建立稳健的“利率走廊”。

好的“利率走廊”的存在可以让短期货币市场的利率的波动限制在一定的区间。这有助于银行对短端利率形成稳定的心理预期:高也不会高到哪去,低也不会低到哪去。这样银行就可以减少用于对冲短期利率风险的资金,把更多的资源和精力用于做长期的事情,比如借短放长做套利交易。同时短端利率的稳定,长端利率就有可参考的锚。银行放款给长端经济金融机构就更放心。于是短端利率向长端利率传导的机制就打通了。当然过于稳定的利率,也会降低银行对风险的警惕性,容易积累更大风险。这也要求利率走廊不能太窄,牺牲了短端利率的波动性也会带来风险。

目前中国的利率走廊基本雏形已经形成:上限是常备借贷便利(俗称酸辣粉),下限就是超额准备金利率。按这个“利率走廊”设定,当市场利率上升并突破走廊上限(SLF),银行就不需要去市场上融资而是直接找央妈借钱,因为SLF利率更低嘛;相反,如果市场利率下降并突破走廊下限,银行就不出钱了而是直接存在央妈那,因为超额存款准备金利率更高嘛。

央行把超额准备金利率下调了37个BP,从0.72%下调到0.35%。这意味着利率走廊的下限降低了。短端货币市场的利率进一步下移的空间打开了,整个短端利率的重心会逐步下移。这种下移会有两种好处。首先,有利于中小银行降低成本。在货币市场,中小银行主要是借钱的一方,而四大行主要是出钱的一方。利率走廊的下限下移后,四大行的超额储备金会下降,被挤出来的钱会有部分涌入货币市场,货币市场的货币供应增加,货币市场的利率有望进一步下降。这样作为主要扮演着借钱的中小银行而言就能够实现融资成本的降低。

其次,短端货币市场利率重心下移也有助于长端利率的下行。短端利率的下移后,借短投长就更加有利可图。投资长端债的资金供应也会增加,这样长端利率也会下移的压力。不仅有助于国债、特别国债和地方债的发行,也会引导实体贷款利率的下行。

三、降低超额准备金利率有助于

抑制银行的“惜贷”行为

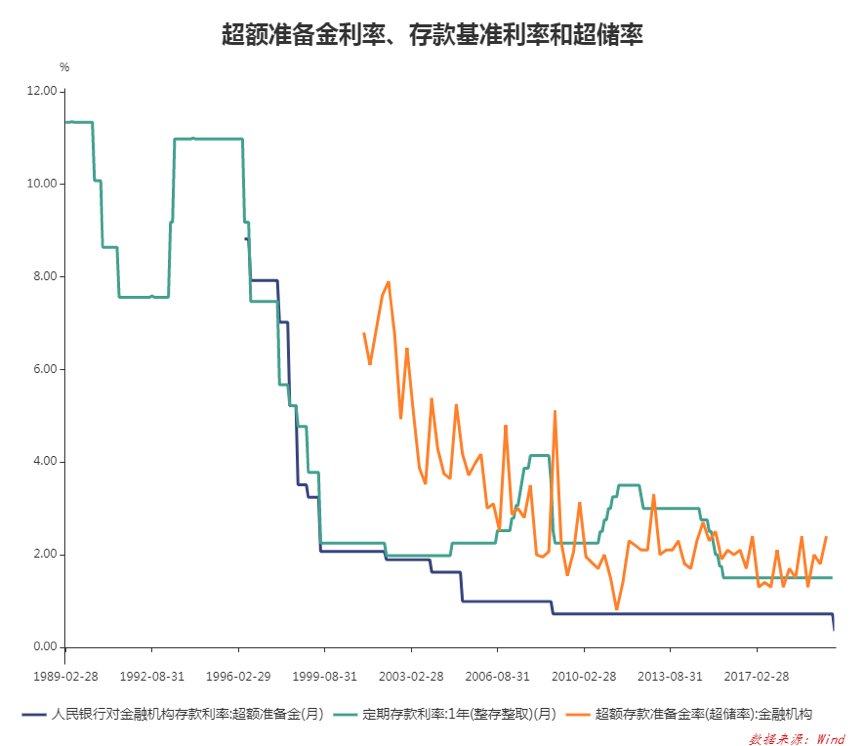

在2005年以前,超额准备金利率政策使用频率较高,多数是配合存贷款基准利率调整而做的常态化调整(图2)。1995-2005年期间合计调降了11次。这一期间的调降主要目的是避免降息后,银行不把钱贷款给实体企业而把资金存在央行超额准备金账上。所以这一阶段的超额准备金利率的调整和利率走廊没有关系,只是纯粹的调节超额储备的工具。2005年之后,一方面商业银行的超储率已经降到了较低的位置,同时超额准备金利率绝对水平也比较低了。调整的次数非常少。只有2008年11月27日调整了一次,当时也是存贷款基准利率下调的配合动作(图2)。当时的背景是全球金融危机中国经济面临前所未有的下行风险。面对经济下行的风险,银行即使有充足的资金也可能不会贷出去,即“惜贷”。我们看到,2008年在全球金融危机的冲击下,银行系统的超储率上升很快,达到了阶段高点。降低超额准备金利率一定程度会抑制银行的“惜贷”行为,逼迫银行发放贷款。

图2 超额准备金利率、存款基准利率和商业银行目前的超额储备水平

这次超额准备金利率下调也有避免降准后银行“惜贷”的考虑。新冠疫情对中国经济的冲击还在继续。经济下行压力在加大。银行表现出更加谨慎,近期银行的超储率呈现快速回升的迹象。但这一次调整也有特殊性。过往超额准备金利率下降往往伴随着存款基准利率的调整。但这一次没有出现存款基准利率的下调。伴随着超额准备金利率下调的只有中小银行定向降准。为什么此次没有下调存款基准利率。4月3日,国务院联防联控机制举行了金融部委的专场联合发布会。会上央行副行长刘国强对此做了说明,表达了央行当前对于降低存款基准利率的考虑:(1)存款利率作为工具是可以使用的;(2)这也是个特殊的工具,是“压舱石”,不能轻易动。调整的时候需要综合考虑多方面因素,比如物价的情况,现在CPI明显高于一年期的存款利率1.5%;也要考虑经济增长,还有内外平衡的因素,利率太低了,是不是货币贬值压力也会加大等等这些因素。特别是存款利率跟普通老百姓关系更加直接,如果让它负利率,也要充分评估考虑老百姓的感受。所以,总的来说,作为工具是可以用的,但是用这个工具要进行更加充分的评估。从刘副行长的表态可以看出,当前还不是调整存款基准利率的合适时机。一方面CPI还比较高,对普通老百姓来说是严重的负利率,另一方面人民币贬值压力仍然较大。

四、总结

此次超额准备金利率的下调既有助于降低利率走廊的下限,推动债券市场的利率中枢进一步下移。这对于整个债券市场的影响是巨大的。同时还能够抑制银行的“惜贷”行为,促进银行更有效的使用资金,可谓是一举两得。虽然降存款基准利率的预期落空了,但是超额准备金利率的下降对于整个债券市场的影响很大,同时也是货币政策加码的信号。资本市场包括股市和债市应该会对该政策表示欢迎。