基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:华泰证券资产管理

引子

首先,我们从一个思想实验开始。在一个封闭的市场里,有一系列资产管理机构,他们的持仓主要是现金和风险资产,初始状态下现金和风险资产的比率是10%(现金/风险资产市值)。

风险事件爆发,每个机构都试图提高自身的现金比率,以降低风险,假设每个机构意图的现金比率为15%。

这导致了每家机构都意图在风险资产价格不变的情况下出售总资产占比3.95%的风险资产置换成总资产占比3.95%的现金。

但是,系统是封闭的,没有一个外部参与者来吸收这部分风险资产并投放相应的现金。

于是,系统只能通过风险资产价格下跌的方式来配平。表面上来看,每家机构都出售了风险资产,等到系统重新均衡之后,我们可以发现,每家机构持有的风险资产份额没有改变,而单位风险资产的价格却下跌了。

也就是说,从微观个体的角度来看,他们希望置换总资产占比3.95%的现金;但最终的宏观结果却是他们所持有的风险资产价格下跌了33.33%左右。

总结这个思想实验,对于封闭系统,当系统的流动性偏好提高时,市场会通过风险资产大减价的方式达到新的平衡——系统的现金比率状态和机构的流动性偏好达成一致。

精确的数学表达

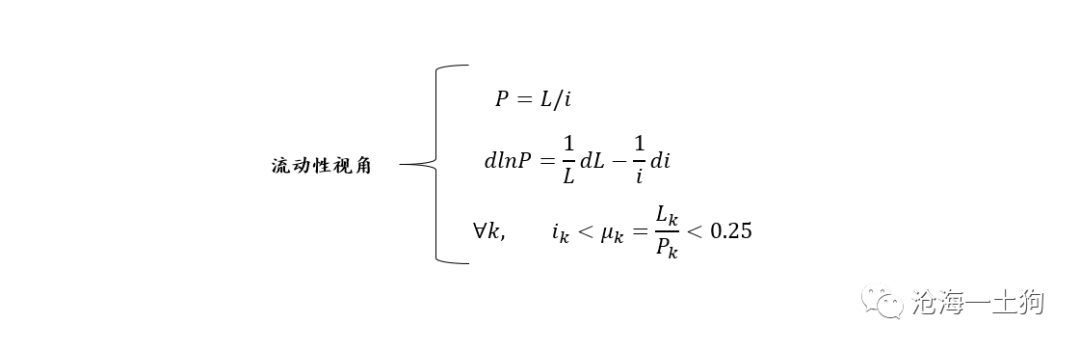

更进一步,我们做一个精确的数学表达。假设系统的现金比率状态为μ,系统内的现金为L,风险资产的总市值为P,于是可以得到,

μ=L / P

再假设系统的流动性偏好为i,并且,通过思想实验我们可以知道,配平项是风险资产的总市值P,等式的方向是,

μ=i

最终可以得到,

P=L / i

资产市值被系统内的现金总量和流动性偏好决定。

再对公式两边取对数并求微分,我们就可以得到以下方程组:

第二个公式的含义很明确,综合指数的百分比变动取决于两个因素:

1、场内资金百分比变动;

2、参与者流动性偏好的百分比变动;

思想实验中假设系统封闭,于是,场内资金百分比变动为零。综合指数的百分比变动主要取决于系统平均流动性偏好的百分比变动。

通过模型看现实

抽象完数学模型,我们透过模型这个透镜观察现实世界,看看两者的差别。最近A股的一次长时间杀跌是2018年的那次,

那一次资产价格向下的调整并不是一步到位的,而是,经历了一个漫长的过程。中间除了下跌,还有短时间的反弹,那么,这些反弹又是怎么回事呢?

此外,根据我们的现实经验,随着风险资产价格的下跌,流动性偏好会继续提高,而流动性偏好的提高,进一步诱发风险资产价格的下跌,这是一个发散的正反馈。在A股市场,我们并未碰到这样的场景,现实跟模型预测的结果有些不一致。

因此,我们可以推断,系统自身有一系列自我稳定的措施,比较明显的有:

1、政府救市措施增加场内资金;

2、随着股票价格的下跌,股票估值变得合理,场外资金流入抄底,增加场内资金供应;

但是,这还是不能回答一个问题,为什么在股票估值偏贵,政府救助不强的情况下,仍然会有短期的反弹?

制度设计上的稳定器

为了回答这个问题,我们需要再回到上文思想实验。在这个实验里,我们并未对机构的行为做任何限制,极端的情况下,机构可以持有100%的现金(流动性偏好无穷大),如果所有机构都这么干,风险资产的价格会被打到0 。

为了避免市场沦为情绪的奴隶,我们需要对机构的行为加以限制——设置现金比率的上限。

在现实生活中,我们规定股票型公募基金股票持仓不得低于80%,也就是说,他们的现金比率不得高于25%。(ps:其他的委托代理关系也有类似的约束)

表面上看,这种规定是限制投资经理仓位权限,防止投资经理消极怠工,实际则不然,这种规定是为了规避系统性的流动性危机。

这个规定杜绝了流动性偏好提升的羊群效应,间接避免了股价下跌和流动性偏好之间的正反馈。

举个例子,假设某个投资经理流动性偏好比较高,提前把股票仓位降低到80%,即现金比率提高到了0.25 。假设他的持仓的股票市值下跌了20%,那么,他的现金比率会提高到0.3125 。然而,现金比率上限的限制不允许他们一直坐在岸上看戏,持币观望。即便他觉得所有的股票价格都偏高,他也不得不捏着鼻子下场买一些,以满足监管指标或合同的要求。

这也就解释了一个现象,为什么机构一致高预期的时候市场很容易大跌,但机构分歧较大的时候,市场不容易跌。

大家一致高预期的时候,现金比率都低,离监管红线还远,市场很容易打出来股价下跌和流动性偏好提高的正反馈,指数下跌得会很快。

杀跌之后,机构之间的分歧会加大,有的现金比率高贴近红线,有的现金比率低。指数再向下,市场就跌不动了,因为现金比率高的机构会被动地回过头来救。这就是分歧情况下市场跌不动的核心原因。

结合上面的分析,我们需要改进一下模型,增加关键假设:限制流动性偏好变动的范围,并增加流动性偏好的异质性。

增加上述两个假设之后,在一波下行行情中,股价会表现出很强大的韧性,走出乒乓球下台阶的走势,这种韧性并非来自神秘力量更非来自估值合理,单纯地出于系统内在的稳定机制:

1、现金比率的监管指标;

2、流动性偏好的异质性;

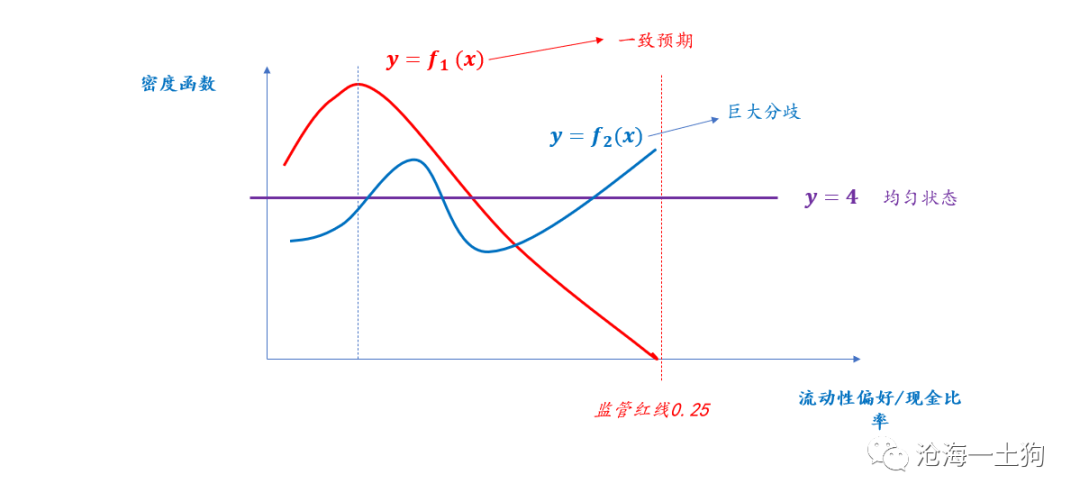

系统流动性偏好异质性的分析

为了进一步讨论系统流动性偏好异质性,对市场的影响,我们需要进一步添加假设:

1、机构的流动性偏好可叠加;

2、机构总体的流动性偏好可以构作成一个密度函数;

把这个函数记为f(x),于是,

这样我们就可以构作一个密度函数的集合,任意满足上述条件的函数,都可以作为描述某种系统流动性偏好的一种概率分布。

于是,我们的问题就可以转化为:通过对密度函数进行归类来对不同的市场状态进行分类。

一般来说,密度函数有两个特征值,1、期望;2、方差。期望代表系统中流动性偏好的平均高度,方差代表系统中流动性偏好的异质程度。

如上图所示,f1(x)代表了系统低流动性偏好,高一致预期的状态,市场很脆弱,一旦价格反转很容易形成价格向下的正反馈;f2(x)则代表了系统流行性偏好中等,但市场分歧巨大的状态,任何下跌,都会导致尾部机构现金比率越过监管红线,他们不得不下场买风险资产以满足监管要求,最终巨大的买盘又把市场价格拉了回去。

在市场巨大分歧的情况下,市场参与者表现出了极大程度的口是心非:

1、遭遇利空,往往是极度看好的人卖出风险资产,导致市场价格下跌;

2、市场价格下跌,往往又是极度不看好的人,买入了风险资产,阻止了市场价格的下跌;

所以,这种情况下,机构的观点听听也就罢了,并不可信,看多的买无可买,看空的卖无可卖,甚至市场下跌时,流动性偏好最高的那些机构还得下场“救市”捞自己的监管指标。

那么,机构有没有办法摆脱监管指标的限制忠实地表达自己的流动性偏好呢?有的办法的:

1、关闭申购,通过日常赎回流出,减少自身管理规模;

2、基金分红,这种办法等价于强制让客户赎回,减少自身管理规模;

一般来说,机构不会采用上述的措施来绕开监管指标限制,毕竟机构是收管理费的,基金管理规模关系到他们的收入。

因此,不强制赎回是常态,强制赎回属于加分项。前一阵子关闭基金申购或进行基金分红的经理,都属于值得尊敬的经理。

估值、流动性偏好和定价权

有人都觉得市场是有效的,甚至具备预测功能;也有人觉得市场无效,就是一大锅乱炖。实际上,两者都不对,市场的有效性取决于观测的时间尺度。

时间尺度越长,市场越有效;时间尺度越短,市场越无效。

系统流动性偏好分析的视角,就向我们展示了市场短期无效的一种来源——监管或合同约定带来的摩擦。

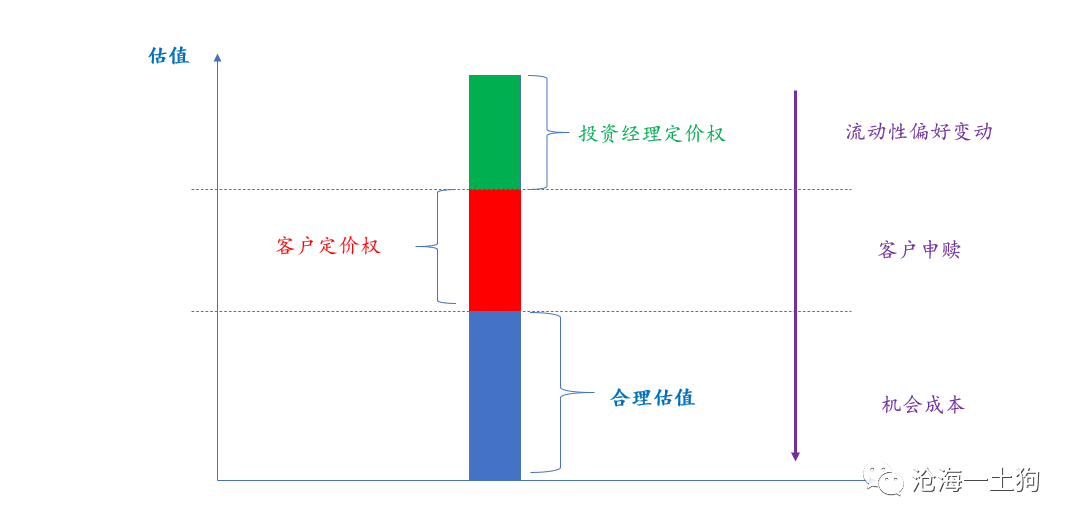

再回到我们前文的思想实验,假设所有的基金经理突然发现,自己持有的“XX茅”的估值不该是70倍而应该是40倍以下。于是,纷纷抛售,开始的估值调整很顺利,但是,到某一个阶段,估值就下不去了,总能遭遇买盘的阻击。

事实上,这帮买盘就是最开始抛售的那帮人,他们的现金比率最先撞到监管红线,随着价格的下跌,撞线的人越来越多,最后买盘越积越厚,市场跌不动了,回归均衡。

回到上文公式,尽管流动性偏好调整速度较快,可以让估值快速回归到投资经理们意愿的价位。但是,由于监管红线或合同约束的存在,这种调整是有范围的。

如果估值需要继续调整,那么就需要赎回的力量,一种是投资经理强制客户赎回,另一种则是客户主动赎回。

一般来说,在现实世界中,投资经理强制客户赎回的力量很薄弱。所以,估值回归的力量只有两类:

1、快变量,投资经理调整自身流动性偏好;

2、慢变量,客户资金的申赎;

表面上看,市场的定价权在专业的投资经理手中,但实际上,并不完全是。投资经理只掌握了一半的定价权,剩下的一半在客户手里。

也就是说,即便是所有的投资经理一致同意XX茅的估值该35倍,但只要客户不赎回,大家还是得按照客户资金决定的下限交易。

以目前的市场为例,只要客户们不赎回,市场也就这样了,跌不动的。

所以,投资经理反过来通过市场价格有韧性来证明现在估值的合理性,也是一件很耐人寻味的事情。

事实上,价格本身不代表观点对错,只不过代表了谁在这个阶段嗓门最大。

那么,客户的行为由哪些因素决定呢?主要还是看机会成本,即其他资产的表现,如果其他资产的表现很好,会加速客户的赎回;如果其他资产表现不好,客户“坚决不赎回,长期持有”的联盟会维持得久一些。

总结来看,其他资产包括但不限于:

1、债券;

2、小市值股票;

3、产业资本投资(俗称做买卖);

4、房地产;

目前,随着经济的复苏,1-3类资产的吸引力越来越大,机会成本在不断攀升;最近政府在调控房地产市场,来自这个市场的压力减轻了。

总而言之,投资经理群体通过调整自身流动性偏好,掌握市场短期定价权;客户则掌控了市场的长期定价权,然而,客户又不是专业做投资的,他们只是被动地被大类资产预期收益牵引。

所以,最后决定风险资产价格是宏观因子。

关于客户赎回行为的一些分析

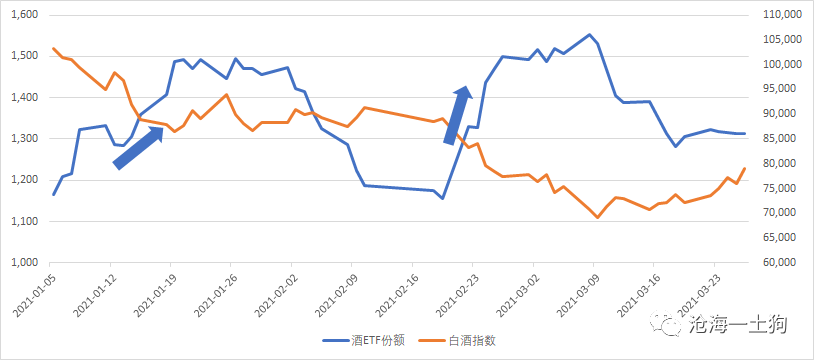

此外,客户的赎回行为也分长期和短期,长期是受机会成本影响,短期受股价影响。为了更好地观察客户的短期赎回行为,我们可以分析一下最近白酒基金的表现,

这里观察的是白酒指数见顶之后“酒ETF”份额的变化,不难发现,客户的行为还是有规律可循的。

白酒的下跌分为两段,第一段是1月6日之后,第二段是2月18日之后。每次大跌,散户都选择抄底,酒ETF的份额大幅度增加,在下跌的初期,加仓十分迅猛,尤其以2月18日为甚,在整个下跌过程中,酒ETF的份额净增加,直到3月9日的最后一次杀跌。3月10日之后,板块迎来了连续小反弹。第一次小反弹,酒ETF的份额大幅减少,减掉了加仓份额的三分之一还多;第二次小反弹,酒ETF的份额继续大幅减少,继续减掉加仓份额的三分之一;

总结下来,客户的行为还是很符合理查德-塞勒的禀赋效应理论的:人们在决策过程中对利害的考虑是不均衡,人们对“避害”的考虑远远大于“趋利”的考虑。

客户下跌中加仓,反弹后快速减仓都是因为“损失厌恶”。

感谢行为经济学家们这方面的研究,避免了我们继续长篇大论,拓展篇幅。这方面的讨论,我们就以理查德-塞勒为准,大家查书就可以了。

结束语

综上所述,我们得到了一个跟现实有些相像的复杂系统。

1、在繁荣的顶点,机构的流动性偏好很低,一致预期也高,系统变得很脆弱;

2、风险事件爆发之后,机构迅速提高流动性偏好来应对风险,最终的结果是,资产价格快速下跌来满足流动性偏好的提升,市场的现金比率不断地提高,客户在这个过程中采取了补仓行为,客观上也增加了系统的流动性;

3、随着资产的下跌和客户补仓行为,系统的现金比率越过阈值,机构开始补仓,来满足监管或合同要求,市场迎来了一波小反弹;

4、反弹本身会降低系统现金比率,并且导致客户赎回资金,加速了系统现金比率的降低;

5、反弹结束,再次下跌。

最终,我们会发现,系统中充满了对抗性的力量:

1、最先卖的机构,最终还是要买的;(监管或合同约束)

2、下跌中抄底的客户,反弹就逃跑了;(损失厌恶)

这些对抗性的力量,充满了戏剧性,深刻地诠释了“反者道之动”的道理。他们主导了市场短期的起起伏伏。熨平这些起起伏伏,我们可以得到一系列更长期的波动,它们是由宏观因子的变化造就的。

最后,我不得不感慨一下:宏观领域本身就充满了各种反讽和事与愿违。如果每个经理都像那些关闭申购或分红的经理那样高风亮节,那么,前一段时间的市场大概率会触发系统性风险。因为,在那种情况下,现金比率红线丧失稳定市场的作用,本该触线的经理也会跟风操作,而不是下场申购风险资产。市场会陷入恐慌式分红的奇葩境地。幸运的是,这些只是假想。

但我们也不得不警惕,在宏观领域,好坏真的不是那么明确。微观直觉上好的行为,群体一致认同并行动,最后的结果往往是坏的。

ps:数据来自wind,图片来自网络

ps:参考文献《错误的行为》理查德-塞勒