基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:西部利得基金

——01——

股市:资金仍处于防御态势,高估值板块仍有回调可能

上周上证指数、深证成指、创业板指分别上涨1.93%、2.56%、3.89%,指数普遍反弹,创业板涨幅领先。分板块来看,食品饮料、休闲服务、电子涨幅领先,分别上涨6.56%、4.85%、4.80%,传媒、非银、商贸跌幅居前,分别下跌1.35%、1.02%、0.83%。

上周三发布PMI数据超预期,市场反弹迎来支撑。分板块来看,白酒个股一季报亮眼、后续糖酒可能会催化食品板块大幅上涨。扩产/涨价、半导体公司Q1业绩超预期等催化电子板块表现亮眼。空调数据回暖带来家电板块继续上行。电气设备新能源、医药等板块迎来调整后的上涨。整体来看,上周多呈现抱团白马股反弹的行情。

展望后市,各大指数经过连续调整后,继续下跌动能逐渐衰竭,同时市场交易意愿不强,指数反弹量能不足,资金仍处于防御态势。伴随流动性收紧预期,高估值板块仍有继续回调的可能,但部分优质白马股经过调整后,估值逐渐合理,性价比开始显现。后续市场风格可能趋于均衡,板块间估值差有望缩窄,建议以估值为锚,关注医药、消费、新能源等景气度较高、内需为主的行业,优选性价比较高的个股,同时继续关注估值相对偏低、基本面边际改善的银行、保险板块,以及跌幅较大、基本面向好的TMT板块细分赛道可能出现反弹的机会。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A1.88%、上证综指1.93%、深证成指2.56%、沪深300 2.45%、创业板指3.89%、中小板指1.82%、上证50 2.47%、中证500 1.20%、中证1000 0.95%。

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为食品饮料、休闲服务和电子,涨幅分别为6.56%、4.85%和4.80%;而商业贸易、非银金融和传媒跌幅靠前。

——02——

债市:四月份债券市场存在一定供给压力,建议谨慎操作

资金面宽松下债市仍然维持震荡。第十三周主要有工业数据与PMI数据公布。1-2月份,中国规模以上工业企业实现利润总额11140.1亿元,同比增长1.79倍,比2019年1-2月份增长72.1%,两年平均增长31.2%,延续去年下半年以来较快增长的良好态势。中国3月官方制造业PMI为51.9,高于上月1.3个百分点,制造业景气度明显回升。3月官方非制造业PMI为56.3,环比升4.9个百分点,表明非制造业扩张有所加快。综合PMI产出指数为55.3,环比升3.7个百分点,表明企业生产经营活动加快。PMI数据强劲,扩张态势明显。

经济增长动能良好的大背景叠加房地产调控政策加码,高层严查资金流入房地产领域,央行货币政策放松的可能性进一步减小。考虑到4月地方债供给压力较大,有部分投资者预期央行可能会投放一定流动性呵护市场情绪,市场多空因素交织,参与者多选择进一步观望。债市收益率已连续几周呈现窄幅震荡行情,后续随着经济基本面预期的落地和地方债供给冲击的兑现,债市短期可能一定的调整,随后配置机会可能会在二季度出现。

关注中国国债纳入全球政府债务指数。富时罗素公司公布了3月的评估结果,宣布:自2021年10月份起,将把中国国债纳入其全球政府债券指数(WGBI),按逐步纳入的方式实施,为期36个月。彻底完成纳入之后,预计中国国债在WGBI最终的权重为5.25%。受益于国债纳入国际指数、投资准入门槛持续降低等因素,境外投资者配置中国债券的步伐将加快。海外增量投资的流入长期利好中国债券市场。

警惕2020年业绩暴雷主体的信用风险。近期某上市地产公司发布年报,公布的年度综合利润显著低于中报披露的数据,公司将其解释为合联营项目的口径问题,且项目受疫情影响交付较晚,导致当年确认的收入大幅减少。具体分析来看,该公司业绩暴雷应归结为公司拿地价格偏高,进而对利润形成侵蚀,同时旧有土储项目尚未完全消化形成收入和利润。相应的,该公司美元债也被砸盘。

利率债市场面临一定的调整压力,四月份地方政府债的供给将对市场形成一定冲击,建议谨慎操作,等待供给高峰过后的配置机遇。信用方面,四月份的到期高峰继续考验着市场,随着山西等省份的纾困政策逐步到位,预期市场分层的局面将会从一定程度上得到改观,目前仍然应注意信用下沉的风险,但是要保持对市场的跟踪,等待到期高峰过后的配置机遇。

上周债券市场表现

流动性跟踪

1)货币市场:4月2日,R001加权平均利率为1.7512%,较前周跌5.45个基点;R007加权平均利率为2.0824%,较前周跌39.22个基点;R014加权平均利率为2.2207%,较前周跌39.29个基点;R1M加权平均利率为2.2542%,较前周跌125.44个基点。

4月2日,shibor隔夜为1.734%,较前周跌2.8个基点;shibor1周为2.145%,较前周跌2.8个基点;shibor2周为2.179%,较前周跌21.8个基点;shibor3月为2.634%,较前周跌1.6个基点。

2)资金面:第十三周央行公开市场累计进行了500亿元逆回购操作,第十三周央行累计有500亿元逆回购到期,因此完全对冲到期量,央行已经连续四周完全对冲到期量。

4月1日银行间市场资金面维持平稳,隔夜回购加权利率小幅上行逾3bp,其余期限品种明显下。市场普遍认为目前情况下流动性平稳,隔夜利率上行可能和稍早股份制银行对隔夜需求旺盛有关。

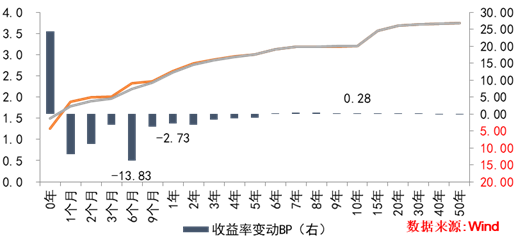

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行35只利率债,实际发行总额2094亿元,债券量与前周相比有所缩量。

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均跌1.23bp。其中,0.5年期品种下跌13.83bp,1年期品种下跌2.73bp,10年期品种上涨0.28bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均涨0.71bp。其中,1年期品种下跌1.44bp,3年期品种下跌0.75bp,10年期品种下跌0.99bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行314.6亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨0.16bp,AA+级整体上涨1.16bp,AA-级整体上涨1.41bp。本期各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌1.97bp,4年期AA+级中票下跌2.99bp,2年期AA-级中票下跌1.88bp。本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨0.3bp,3年期AA+级下跌1.43bp,15年期AA级上涨1.23bp。

【固收+,股债严选,择优而行】

西部利得聚兴一年定开债券

A类010373 C类010374

正在发行中

股市震荡,投资不迷茫

股债搭配好选择——固收+

⭐固收总经理携手消费投资猎手实力演绎固收+

⭐债券底仓,守护一份小确幸

⭐权益增厚,捕捉低估值银行与消费等板块机会

⭐打新助力,参与创业板与科创板两市打新。

销售机构:光大银行、西部证券、西部利得财富管家微交易、华夏银行、银河证券、中信证券、利得基金销售、天天基金、蚂蚁财富等均有销售

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。