嘉实财富高级研究员 谭华清博士

全球疫情的大流行给投资带来了很大困难。疫情的持续蔓延会压制风险偏好。站在当下,虽然疫情的拐点仍不确定,疫情对经济的冲击不可避免。但股市的风险已经大大降低,国内外的对冲政策措施也将逐渐加码。当下应该是个布局的时候。本文将从自上而下的宏观视角提出三大投资思路:(1)疫情冲击下的投资机会;(2)中国政策对冲带来的投资机会;(3)美联储“开放式”量化宽松的投资机会。

一、全球疫情冲击带来的

投资机会和风险

全球疫情冲击之所以给全球经济包括中国经济造成很大的冲击,除了病毒感染的人数很多之外,更重要的是核心产业链上的中心经济体美国、中国和德国都遭遇了严重的疫情,都曾经或正在处于“震中”。

图1三大产业链中心

疫情冲击对经济形成需求和供给双向冲击。服务业消费中止,零售活动减少,经济收入下降等构成了需求冲击的主要方面。供给冲击主要是生产链上的生产活动降温和部分行业的生产停摆导致。在当前阶段可能是需求冲击是最主要的,而供给冲击在库存机制的缓冲下目前还显得不是很重要。欧美经济的迅速降温会很快波及到中国的出口部门。对中国经济的总体影响也不小。2019年中国出口占GDP的比重大约为17%,虽然比2008年下降了不少,但比例仍然不小。我们以2009年金融危机对中国外贸的冲击-18%的幅度来估计的话,大约拖累二季度GDP增速3.06个百分点,全年拖累GDP增速0.76个百分点。所以我们预计二季度中国经济可能很难回升到3%以上。

对于具体行业来说,可能分为三类行业:(1)出口冲击大的行业;(2)进口冲击大的行业;(3)受益于疫情的行业。

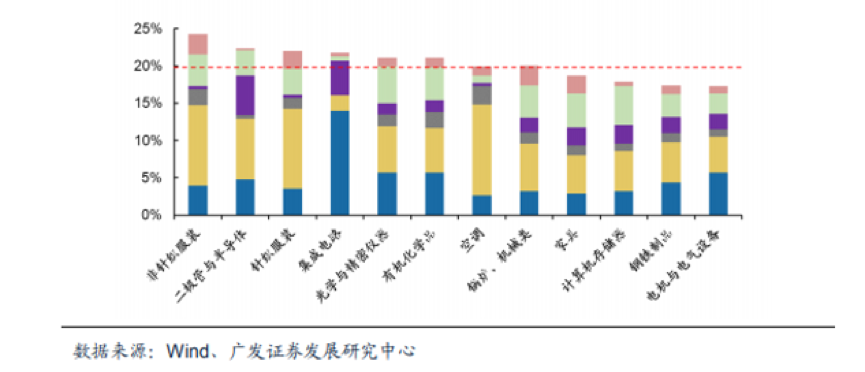

中国出口依赖度较高(出口额/总出口的比重,进口依赖度定义类似)的行业受到的冲击最大。这些行业包括纺织服装、电子计算机(半导体、集成电路)、家具、空调、电机电器设备等(图2)。

图2 中国出口占比较高的行业

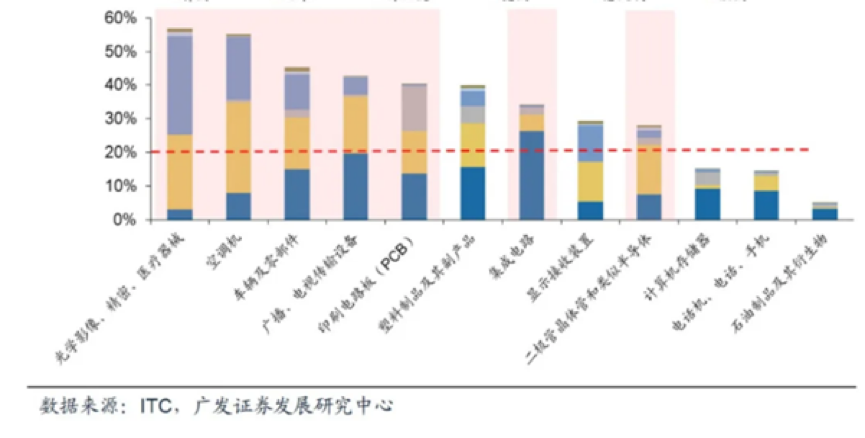

图3 中国进口占比较高的行业

与此同时,部分进口依赖度较高的行业有潜在供给收缩的风险。目前看这个风险还在可控范围之内。因为贸易伙伴为了挣钱,他们也会努力确保贸易能畅通。但担忧供应链风险而催生的补库存行为会一定程度上会放大这一影响,所以负面影响肯定是存在的。目前中国进口依赖度比较高的行业包括光学设备、汽车及其零配件、空调机、半导体集成电路、原油等(图3)。好在多数是可选消费。因为疫情,国内的进口需求也会下降。大豆倒是必需消费的一部分。大豆面临的供应问题值得关注。用排除法,对进出口依赖度比较低的行业自然可能会有相对好的表现,也是重点布局的方向。比如食品饮料行业,既是刚需也是内需板块,国内疫情控制了,复工在加速,对食品饮料的需求的反弹应该是最先能看到的,也是最确定的。

很显然还存在两类行业受益于海外疫情的大流行。一个是围绕这疫情防控相关的医疗物品,比如口罩、呼吸机等,一类依然是农产品。人群感染了新冠疫情后还是要吃饭的。所以农产品是最基本的刚需。我们用下表概括了疫情冲击下需要关注和规避的行业。

表1 海外疫情冲击对行业的影响是不均衡的

出口影响较大的行业

进口影响较大的行业

受海外疫情影响比较小的行业

纺织服装

光学设备

食品饮料(农产品除了大豆)

电子计算机

大豆

医药

空调、家具

半导体、集成电路

电机电气设备

注:中国每年消费的大豆中有80%以上来自进口。

二、 中国的宏观对冲政策

带来的投资方向

众所周知,疫情对中国经济的冲击很大,政府会加大逆周期调节力度。但在3月27日之前,市场对于政策发力的方向和力度仍把握不大。3月27日政治局会议基本上确立了中国的救助政策的基本框架。

图4中国宏观对冲政策总体部署

从3.27政治局会议可以看出,中央仍然重视疫情防控,并要求各地做好疫情防控常态化、持久战的准备。在此基础上,推进复工复产并加大宏观对冲政策的力度。具体而言,在财政政策方面,扩大支出,包括提高赤字率、发行特别国债、增加专项债规模等,并且扩大国内需求,促进消费增长。很明显发力的方向在于扩大基建投资和刺激消费。相关的投资线索包括建工建材、必需消费和汽车,甚至不排除地产。货币政策而言,政府定调“引导贷款利率下行”。那么降息降准可能会沿着节奏加快、幅度加大的方向发展。受此影响,利率比较敏感的版块包括地产、汽车、券商、食品饮料等有望受益。图5概括了政策对冲带来的相关投资思路。

图5稳消费带来的投资思路

三、美联储开放式量化宽松带

来的投资方向

面对新冠疫情对经济金融的冲击,作为美国央行,美联储快速的采取了行动,实施了包括紧急降息、重启量化宽松、扩大货币互换规模以及开始“开放式”量化宽松等政策。美联储的救市政策大概分为三个阶段:(1)救股市;(2)救金融市场流动性;(3)救实体经济。

在3月9号以前,美国金融市场主要体现为美股暴跌。美联储在3月3日紧急降息50Bp。3月9日沙特和俄罗斯的原油价格战直接带崩了原油和全球股市,美股出现了第一次熔断。股市和原油市场的暴跌引发了金融市场美元的流动性危机。就连避险的国债和黄金都被卖出。美联储于是在3月12日以后在美国内外采取一系列措施稳定金融市场的美元流动性。因为一旦金融市场出现流动性危机,金融市场的正常功能就会失效,更谈不上为风险定价,为实体经济融资。美元流动性风险在3月23日的“开放式”量化宽松政策宣布而告终。同一日,美联储还重启了资产抵押证券贷款工具,为ABS、学生贷款、信用卡和中小企业贷款提供流动性支持。这些基于ABS、学生贷款、信用卡和中小企业贷款的金融市场能够正常运转的基础是有充分的流动性支持,否则没有人愿意买相关金融产品,自然无法为学生上学、中小企业经营和信用卡消费融资。可以说该政策标志美联储的政策已经囊括了实体经济流动性支持。

表2 美联储救市措施

时间

政策内容

救市阶段

3月3日

紧急降息50BP

阶段一:救股市

3月12日

推出1.5万亿的回购计划,支持回购市场的流动性

阶段二:救金融市场

3月15日

紧急降息100BP并推出7000亿QE计划,买国债和ABS

3月17日

建立商业票据支持机制,美联储可通过该机制直接购买商业票据

3月17日

启动一级交易商信贷便利机制

3月19日

与非G7国家的9大央行建立货币互换协议,缓解全球美元流动性问题

3月19日

建立货币市场共同基金流动性工具

3月23日

宣布实施开放式量化宽松政策,不限量按需购买国债和MBS

3月23日

重启定期资产抵押证券贷款工具,为ABS,学生贷款,信用卡和小企业贷款提供流动性支持,以支持信贷资源流向企业和消费者

阶段三:救实体经济

美国的“开放式”量化宽松政策具有里程碑意义。该政策在伯南克时代的量化宽松政策基础上再前进了一步:为量化宽松不设限制。在新冠疫情演绎的不确定性环境下,这一个不设限彻底缓解了人们对美元流动性和实体经济流动性的担忧。美国金融市场的危机暂时告一段落。该政策不仅惠及短期,还对中期资产投资有启发意义。

首先我们关于中期的假设是:疫情终究结束,疫情持续时间大概率不会超过1年。在此假设下,为了支持经济,零利率和“开放式”量化宽松投放出去的美元大概率在疫情结束后仍会停留在经济体一段时间。虽然此次量化宽松的时间可能要短于美联储上一轮量化宽松的经验(前后持续了6年多),但根据经济衰退到修复的时间以及政策的逻辑,整个时间应该不少于半年。因此,我们对于疫情结束后的资本市场,尤其是美股、港股、A股都抱乐观态度。与此同时,黄金在美联储大幅宽松的背景下也有不错的表现。以08年量化宽松的经验,我们统计了从2008年11月美联储第一次量化宽松到美联储2014年10月宣布结束量化宽松期间全球主要资产的涨跌幅(图6)。在这一期间,我们看到股市>黄金>债券。从全球股市来看,韩国股市、美国股市和成长板块居多的中证800表现居前,其次是德国股市、日本股市和香港股市,中国的上证指数表现较为落后。过去的历史未必会完全重演,但宽松是确定的,疫情结束是确定的,经济反弹也是确定的。这是否会给我们更多信心呢?

图6 2008年美国量化宽松周期期间大类资产的表现

数据来源:Wind.

四、 投资机会与当前估值

基于上文提到三大投资思路,我们可以用表3简单概括。

表3 三大投资思路下的投资机会

短期机会

机会

疫情冲击思路

政策对冲思路

美联储量化宽松思路

食品饮料

√

√

农业

√

√

医药

√

√

汽车(含新能源汽车)

√

地产

√

券商

√

5G

√

中期机会

美股

√

A股科技成长板块

√

港股

√

黄金

√

概括来说,短期可能具有超额收益的行业包括食品饮料、农业、医药、汽车(新能源汽车)、地产、券商、5G、建材等。但基本面只是一个维度,我们还需要看看估值情况。

表4 短期机会的估值情况

机会

PB-ROE框架

食品饮料

中等

农业

明显高估

医药

高估

汽车(含新能源汽车)

中等

地产

低估

券商

中等

5G

高估

建材

中等

从常见的PB-ROE框架来看,短期机会中食品饮料、汽车、地产、券商板块的估值仍不能说高估,可重点关注,其他机会参与的性价比可能要低一些。相比短期机会,我们更建议大家逐步布局美联储量化宽松带来的美股、中国科技板块和港股的机会。

五、总结

目前全球疫情仍处于快速蔓延期,疫情拐点还有不确定性。但在疫情冲击下会出现一些值得关注的短期机会和中期机会。

就短期机会而言,我们认为疫情的冲击下对不同行业的影响和中国政策的对冲可能是不错的投资思路。首先,疫情对经济的冲击将是确定会发生的。在这种冲击下,有些行业会受到影响更大些,短期可以规避,而部分行业可能会取得超额收益甚至正收益。一方面,对海外疫情暴露比较少的且属于刚需的农业、食品饮料板块将首先受益于中国复工复产;另一方面,受海外疫情爆发需求可能增长的农业和医药板块。与此同时,面对疫情的冲击,全球都会采取对冲政策,中国也不例外。3月27日政治局会议基本确立了中国对冲政策基本框架。财政政策的重要抓手是拉基建、促消费,货币政策的抓手是降准降息引导贷款利率下行。这些政策是确定会发力的。如果再结合估值情况,可能食品饮料、汽车、地产、券商值得重点关注。

除了短期机会,疫情还给我们带来了重大的中期布局机会。因为疫情影响,全球股市的估值风险得到了比较大的释放。虽然疫情的拐点还有不确定性,但是疫情终将结束是可以确定的,而因美联储宽松投放更多的流动性是确定的。而且美联储此次量化宽松周期不会很短,应该是一个中期投资线索。从中期来看,随着疫情的逐步控制,美联储量化宽松周期下,美股、中国的科技成长板块以及港股有望取得超额收益。不得不说,当下是一个布局未来的好时刻。