来源:北信瑞丰基金

小

瑞

资

讯

你错过的新闻都在这里

2021/03/30

价值股投资正当其时

价值股投资正当其时

2020年初的新冠疫情肆虐全球,给全球经济和社会带来重创的同时,也引发了一轮风险资产的牛市,全球主要股指均录得较大涨幅,而以成长股为代表的纳斯达克最大涨幅超过100%,比特币涨幅更在十倍以上。究其原因,是欧美央行在疫情失控的情况下,向市场注入大量流动性,使得市场估值中枢大幅抬升。然而天量流动性必然催生市场泡沫,也为欧美资本市场的未来埋下风险隐患。

反观我国的情况,在党和政府的坚强领导下,我国的疫情率先得到控制,货币政策已逐步实现正常化,在保护了我国经济长期发展动能的同时,也为我国资本市场的长期稳定繁荣打下基础。

今年以来,我国股市也经历了一波大幅震荡,沪深300年初至今下跌3%,尤其是前期热门板块跌幅较大,不少投资者会有疑虑,A股的长牛慢牛是否结束?我们认为,A股长牛慢牛的三大驱动力并未改变:

一是我国改革创新、国内国际双循环的经济社会新发展格局并未改变。我国经济中的新动能、新兴产业仍然在不断壮大,全球疫情的爆发反而促进了我国高科技产品的进口替代以及出口份额扩大,疫情下的一些新生产生活方式也加速了互联互通、科技消费等新场景的应用;

二是我国居民资产长期向权益类资产配置的趋势并未改变。今年一季度,我国公募基金新发规模首度突破1万亿,与去年同期相比近乎翻倍,其中权益类基金占比接近90%。长期看,随着房住不炒以及房地产长效机制的推出,不动产占居民资产配置比重将逐渐下降,权益类资产占比仍有较大提升空间;

三是A股资产对国际资本的吸引力并未改变。我国经济在全球主要经济体中增速最快,相应的投资回报也远高于欧美发达国家,且全球基金配置A股的比例与我国的经济体量占比相差甚远,随着资本市场的逐步对外开放,外资配置A股的比例将长期向上。

但短期看,A股市场也确实存在着一些不平衡的因素,疫情发生后,由于价值股的顺周期属性,其盈利能力在疫情中受到一定制约,涨幅远远落后于成长板块。我们以沪深300成长指数和沪深300价格指数为例,历史上,价值板块与成长板块的差距并不会很大,自2016年供给侧改革至2019年,价值股还曾阶段性跑赢成长板块。但2020年的疫情,使得成长板块与价值板块的差距为近十多年来之最,随着疫情影响逐步消退,二者的估值差距将会收敛。

图一:2008年以来沪深300成长指数(白线)与沪深300价值指数(紫线)走势对比

随着疫苗接种在全国范围内逐步推开,经济有望进一步恢复。目前从清明节和五一长假的国内机票预订情况来看,居民出行意愿恢复迅猛,已超2019年同期水平,短暂的疫情并没有影响居民开展各项社会活动的意愿。有理由相信待国内实现群体免疫后,各行各业均能恢复到疫情前的发展轨道上来。同时,海外主要经济体的疫苗接种进展也非常乐观,预计美国在三季度能够基本实现全民接种,欧洲大部分国家也有望在今年实现全民接种,在全球经济共振复苏的作用下,顺周期行业的盈利能力将大幅改善。

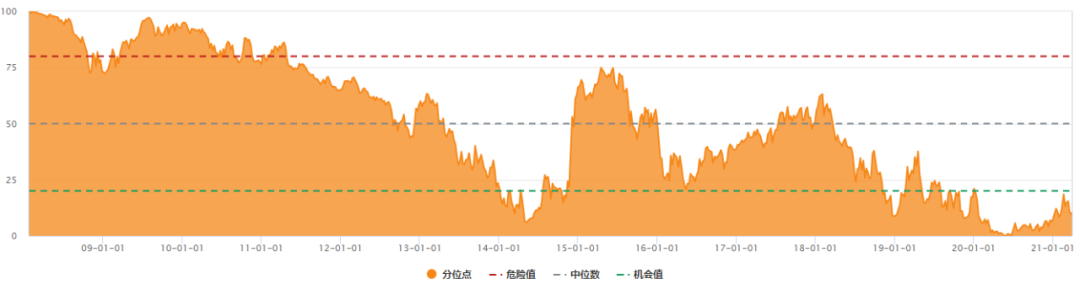

而我们看沪深300价值指数的成分股,均为金融地产、能源化工、建筑建材、工程机械等顺周期行业,而这些板块的估值水平均处在历史估值的较低分位数区间,那么随着这些顺周期价值板块的盈利水平提升,价值股也有望迎来一波盈利与估值共振向上的戴维斯双击行情。

图二:沪深300价值指数PB估值分位数

从目前的行情来看,年初至今中信一级行业中涨幅前三的行业分别为钢铁、电力及公用事业、银行,均为低估值顺周期的价值板块,已经部分印证了笔者的观点。相信随着全球经济进一步恢复,A股价值股的行情也将逐步深化和扩散。

北信瑞丰产业升级基金经理

庞文杰

2021.03.30

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。