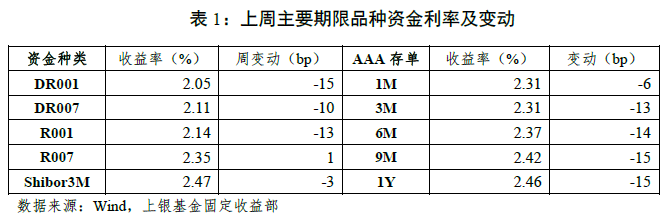

资金面:上周央行超量续作MLF叠加每日1000亿元逆回购投放令银行间资金面整体宽裕,但非银机构的7天及跨节资金价格小幅上升。上周央行公开市场共有6500亿元净投放,其中MLF到期5000亿元,投放7000亿元;逆回购到期500亿元,投放5000亿元。截至上周五,DR001和R001收益率分别下行15BP和13BP,分别收于2.05%和2.14%;DR007收益率下行10BP收于2.11%,R007收益率上行1BP收于2.35%。上周共发行同业存单559只,规模约3509.5亿元,2731亿元,较前一周增加约779亿元。截至上周五,AAA存单收益率普遍下行,其中1M期存单收益率下行6BP至2.31%;9M和1Y期存单收益率均下行15BP至2.42%和2.46%。

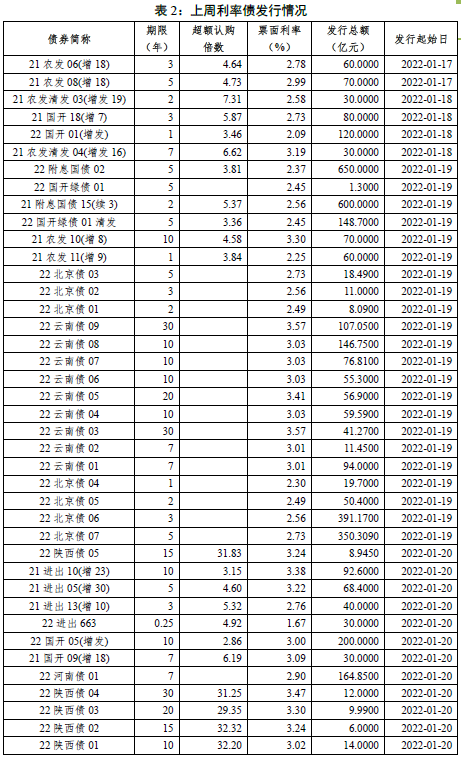

利率债:一级市场方面,上周利率债发行规模继续回升,共发行约4741亿元,环比增加1378亿元。上周市场机构一级投标情绪尚可,地方债的超额认购倍数维持在30倍上下;政金债中7年的国开和农发超额认购倍数均超过6倍;2Y国债的认购情绪较好,超额认购倍数达到5.37倍。

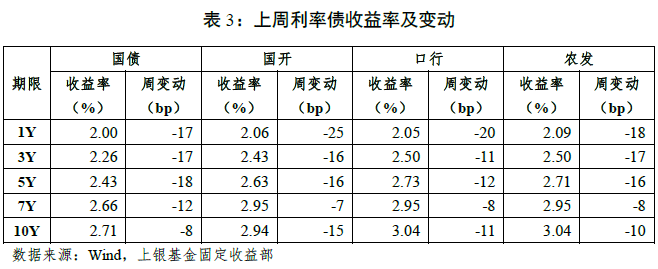

二级市场方面,上周MLF如期下降,叠加央行新闻发布会上的积极表态,市场多头情绪再度高涨,各期限利率债收益率全面下行。截至上周五,1Y和3Y国债收益率均下行17BP,分别收于2.0%和2.26%;10Y国债收益率下行8BP,收于2.71%。上周1Y和10Y政金债较国债表现更好,收益率下行幅度更大。

具体来看,截至上周五,1Y的国开债、口行债和农发债收益率分别下行25BP、20BP和18BP,分别收于2.06%、2.05%和2.09%;10Y国开债收益率下行15BP至2.94%,10Y口行债和农发债收益率下行10-11BP不等,均收于3.04%;7Y期品种收益率下行幅度最小,仅7-8BP。期限利差方面,上周降息对短端利率债收益率影响更大,国债10-1Y利差走阔9BP至71BP,国开10-1Y利差走阔10BP至88BP。

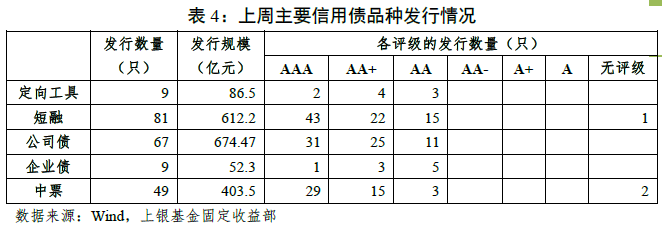

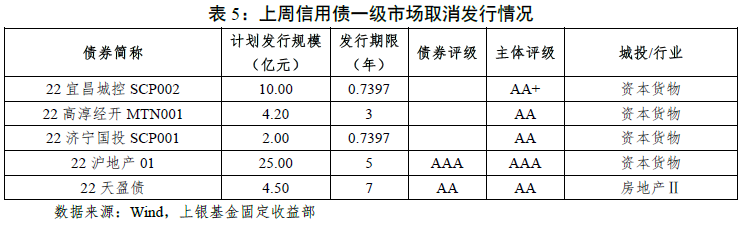

信用债:一级方面,上周发行1828.97亿元,净融资1070.31亿元,环比均大幅下降;结构上,产业债净融资634.81亿元,城投债净融资435.51亿元。同时上周取消发行5只债券,规模合计45.7亿元。

二级方面,受益于降息,各期限和品种收益率均大幅下行,1年期品种表现最好,分结构看,城投债,1年期AA+品种收益率下行幅度最大(15.41bp);产业债,1年期AAA+品种收益率下行幅度最大(11.64bp)。

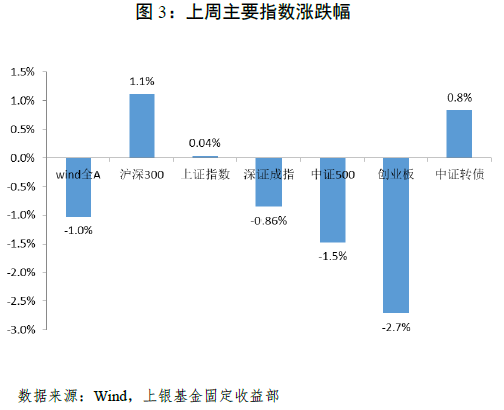

可转债:上周股指整体下跌,上证指数上涨0.04%,深证成指下跌0.86%,创业板指下跌2.7%;行业板块方面,银行、计算机以及食品饮料等行业表现较好,上涨2%-4%,医药、军工、化工等行业表现较弱,下跌4%-6%。上周中证转债指数整体上涨0.8%,转债估值大幅提升,转股溢价率整体上行3.54%,纯债溢价率下行0.32%,分类别看,各平价转债转股溢价率均有所提升。

宏观及利率债方面,12月经济数据总体偏弱,表明在疫情干扰下,国内经济下行压力仍然较大。虽然基建增速恢复,但受冬季天气影响,一季度较难出现明显爆发,对经济支撑有限;同时房住不炒的基调下,房地产动能仍明显偏弱,拖累经济恢复;在出口及政策的支撑下,制造业总体景气度仍然较高,且预计能保持。近两年GDP平均增速5.1%,符合央行去年一季度的工作论文测算,随着央行调降MLF利率,表明央行已判断潜在经济增速可能在5%下方,需要采取价格型宽松来刺激。但随着降息预期的落地,宽信用、稳增长政策的成色将成为影响债市预期的关键。目前来看政策发力效果暂不明显,在宽松的资金面和配置需求的支撑下,债市无转熊风险,仍将维持区间震荡格局。

资金面,随着降准降息逐一落地,央行对资金面的呵护态度毋庸置疑。虽然1月缴税和现金取款可能对资金面产生扰动,但预计流动性整体无忧。

信用债方面,上周央行果断降息叠加发布会提振信心,宽信用意愿强烈。

(1)城投债方面,专项债发行时间大幅提前带动基建提速,预计今年城投信用环境相对宽松,但是监管压降隐债势在必行,城投当前策略已由搏收益转向防风险,建议择券方向:①优先配置江浙皖等地经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。

(2)产业债方面,房地产,政策底已现,但行业景气度短期难言改善,在房住不炒的大方针下地产债信用分化仍在继续;煤炭债,我国最大的煤炭进口国印尼宣布煤炭出口禁令,煤炭价格连续两周大幅上涨,同时煤炭长协价格韧性较强,预计今年煤企基本面不弱,对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债估值受降息及正股下跌影响,转债估值较大幅度提升,转债估值重新回到高位,高估值背景下自下而上选券仍然是主要策略。经济工作会议释放的政策稳增长信号明显,货币政策处于降息背景,权益市场经历回调后将重新处于偏强走势。上游涨价预期将逐渐缓解,投资标的选择更向中下游侧重,可关注以下配置方向:

(2)稳增长背景下,部分传统行业有反弹机会,关注建材、轻工家居、工程机械等行业。

(3)电动车产业链、光伏、电子半导体等高端制造,前期超跌,中期有反弹机会。

一、上周市场回顾

1. 资金面

上周央行超量续作MLF叠加每日1000亿元逆回购投放令银行间资金面整体宽裕,但非银机构的7天及跨节资金价格小幅上升。上周央行公开市场共有6500亿元净投放,其中MLF到期5000亿元,投放7000亿元;逆回购到期500亿元,投放5000亿元。截至上周五,DR001和R001收益率分别下行15BP和13BP,分别收于2.05%和2.14%;DR007收益率下行10BP收于2.11%,R007收益率上行1BP收于2.35%;Shibor3M收益率下行3BP至2.47%。

上周共发行同业存单559只,规模约3509.5亿元,2731亿元,较前一周增加约779亿元。截至上周五,AAA存单收益率普遍下行,其中1M期存单收益率下行6BP至2.31%;3M期存单收益率下行13BP,收于2.31%;6M期存单收益率下行14BP,收于2.37%;9M和1Y期存单收益率均下行15BP至2.42%和2.46%。

2. 利率债

一级市场:上周利率债发行规模继续回升,共发行约4741亿元,环比增加1378亿元。上周市场机构一级投标情绪尚可,地方债的超额认购倍数维持在30倍上下;政金债中7年的国开和农发超额认购倍数均超过6倍;2Y国债的认购情绪较好,超额认购倍数达到5.37倍。

二级市场:上周MLF如期下降,叠加央行新闻发布会上的积极表态,市场多头情绪再度高涨,各期限利率债收益率全面下行。截至上周五,1Y和3Y国债收益率均下行17BP,分别收于2.0%和2.26%;5Y国债收益率下行18BP,收于2.43%;7Y国债收益率下行12BP,收于2.66%;10Y国债收益率下行8BP,收于2.71%。上周1Y和10Y政金债较国债表现更好,收益率下行幅度更大。具体来看,截至上周五,1Y的国开债、口行债和农发债收益率分别下行25BP、20BP和18BP,分别收于2.06%、2.05%和2.09%;10Y国开债收益率下行15BP至2.94%,10Y口行债和农发债收益率下行10-11BP不等,均收于3.04%;7Y期品种收益率下行幅度最小,仅7-8BP。上周降息对短端利率债收益率影响更大,国债10-1Y利差走阔9BP至71BP,国开10-1Y利差走阔10BP至88BP。

3. 信用债

一级市场:上周信用债共发行1828.97亿元,较前一周(3641.2亿元)环比大幅下降;信用债净融资为1070.31亿元,较前一周(1831.75亿元)大幅下降;结构上,产业债净融资634.81亿元,城投债净融资435.51亿元。

上周取消发行5只债券,取消发行规模合计45.7亿元。具体看,取消发行3只城投债,2只产业债。

二级市场:受益于降息,各期限和品种收益率均大幅下行,1年期品种表现最好。

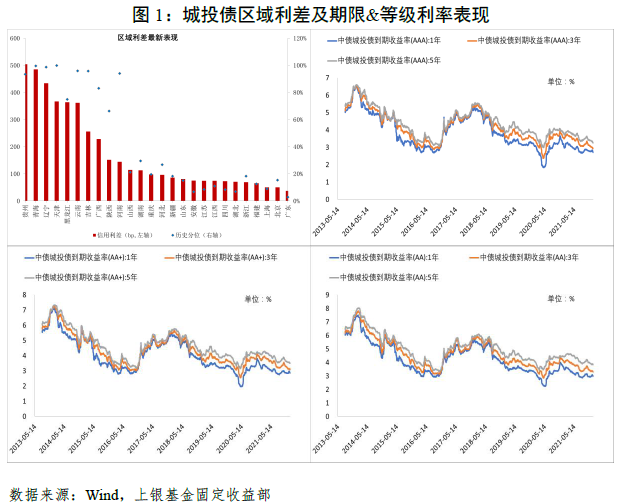

城投债方面,1年期AA+品种收益率下行幅度最大(15.41bp);从区域利差来看,城投抱团明显,广东、安徽、湖北、四川、江苏、上海等12个省份信用利差处于历史前1/5分位数;而天津、青海、辽宁、云南等8个省份信用利差均处于历史后1/5分位数。

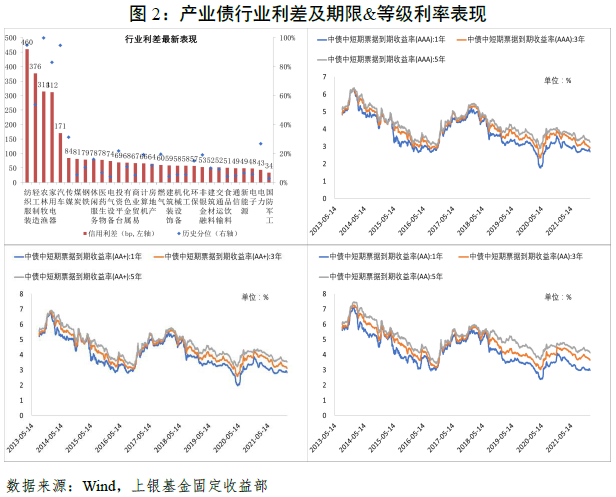

产业债方面,1年期AAA+品种收益率下行幅度最大(11.64bp);从行业利差来看,纺织服装、轻工制造、农林牧渔和家用电器的行业信用利差显著偏高,且处于历史高分位数。

4. 可转债

股票方面:上周股指整体下跌,上证指数上涨0.04%,深证成指下跌0.86%,创业板指下跌2.7%;行业板块方面,银行、计算机以及食品饮料等行业表现较好,上涨2%-4%,医药、军工、化工等行业表现较弱,下跌4%-6%。

转债方面:上周中证转债指数整体上涨0.8%,转债估值大幅提升,转股溢价率整体上行3.54%,纯债溢价率下行0.32%,分类别看,各平价转债转股溢价率均有所提升。

5. 重点讯息

(1)2021年中国经济“成绩单”出炉,GDP达114.4万亿元,比上年增长8.1%,两年平均增长5.1%;其中,第四季度增长4%。人均国内生产总值80976元,约合12551美元,突破1.2万美元。全年全国居民人均可支配收入35128元,扣除价格因素实际增长8.1%,与经济增长基本同步。年末全国人口141260万人,比上年末增加48万人,人口自然增长率为0.34‰。国家统计局局长宁吉喆表示,中国经济实现“十四五”良好开,目前我国通胀率、政府债务水平都是较低的,货币政策有空间,宏观调控政策工具多,有能力保持经济平稳运行。

(2)央行超预期下调逆回购和MLF利率10bp。央行1月17日开展7000亿元1年期MLF操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,均较上期下降10个基点。当日有100亿元逆回购到期和5000亿元MLF到期。

(3)央行新年首场发布会信息满满,明确今年将重点围绕保持货币信贷总量稳定增长、保持信贷结构稳步优化、保持企业综合融资成本稳中有降以及保持人民币汇率在合理均衡水平上基本稳定开展工作。央行在发布会透露,存款准备金率调整空间变小,但仍有一定空间,可以根据经济金融运行情况及宏观调控的需要使用;宏观杠杆率持续下降为未来货币政策创造空间,预计2022年宏观杠杆率仍会保持基本稳定;要把货币政策工具箱开得再大一些,保持总量稳定,避免信贷“塌方”;MLF和逆回购利率下调体现了货币政策主动作为、靠前发力,有利于提振市场信心,稳定经济大盘,LPR会及时充分反映市场利率变化;近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。

(4)央行金融市场司司长邹澜表示,近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。2021年末,全国房地产贷款余额52.2万亿元,同比增长7.9%,增速比9月末提高0.3个百分点,其中四季度房地产贷款新增7734亿元,同比多增2020亿元,较三季度多增1578亿元。下一步将全面落实房地产长效机制,保持房地产金融政策连续性、一致性、稳定性,稳妥实施好房地产金融审慎管理制度,加大住房租赁金融支持力度,因城施策促进房地产业良性循环和健康发展。

(5)LPR“降息”如期而至。1月1年期LPR报3.7%,下调10个基点;5年期以上品种报4.6%,下调5个基点。这也是时隔21个月LPR两个品种再现同步下调。

(6)国务院全体会议讨论《政府工作报告(征求意见稿)》,并研究部署一季度经济工作。国务院领导人强调,要加强跨周期调节,加大宏观政策实施力度,推出更多提振有效需求、加强供给保障、稳定市场预期的实招硬招,统筹发展和安全,有效防范化解风险,着力稳定宏观经济大盘,实现比较充分就业,保持经济运行在合理区间。

(7)国际劳工组织(ILO)下调对2022年就业市场预测,预计2022年全球失业人数将达2.07亿,高于2019年新冠疫情前1.86亿的失业水平。报告预计,与2019年第四季度相比,2022年全球工作时间短缺相当于5200万个全职工作岗位。

(8)欧洲央行行长拉加德表示,欧元区当前的高通胀是暂时的,将在年内回落。欧盟经济复苏的周期要晚于美国,欧盟企业仍有赖于宽松货币政策的扶持才能恢复活力,欧洲央行不会追随美联储而改变现行的货币政策。欧洲央行管委德科斯也表示,根据目前的状况和通胀预期,预计2022年不会加息。

(9)美国上周初请失业金人数由前一周的23.1万人激增至28.6万人,创2021年10月中旬以来的最高水平,并远高于市场此前预期的22万人。上周续请失业金人数则上升至164万。

(10)纽约联储1月制造业指数从一个月前的31.9锐降至-0.7,降幅为2020年4月以来最大。1月份新订单指标下降32.1点至-5,出货量指标下降26.1点至1。

(11)日本央行继续保持当前货币政策宽松力度,维持利率水平不变,同时将2022财年通胀预期由此前的0.9%上调至1.1%。日本央行报告指出,日本经济正逐步恢复,随着能源及原材料价格上涨影响转嫁至消费端,2022财年日本物价涨幅将逐步扩大。日本央行行长黑田东彦表示,日本央行尚未考虑加息及收紧货币政策问题,将继续坚持2%的通胀目标与当前宽松货币政策。

(12)德国1月ZEW经济景气指数由上月的29.9跃升至51.7,创去年7月以来新高。衡量当前状况的德国1月ZEW经济现况指数则降至-10.2,为8个月以来的最低点。相应的,欧元区1月ZEW经济景气指数由上月的26.8大幅上升至49.4,经济现况指数则由-2.3下降至-6.2。

二、策略展望

宏观及利率债方面,12月经济数据总体偏弱,表明在疫情干扰下,国内经济下行压力仍然较大。虽然基建增速恢复,但受冬季天气影响,一季度较难出现明显爆发,对经济支撑有限;同时房住不炒的基调下,房地产动能仍明显偏弱,拖累经济恢复;在出口及政策的支撑下,制造业总体景气度仍然较高,且预计能保持。目前两年GDP平均增速5.1%,符合央行去年一季度的工作论文测算,随着央行调降MLF利率,表明央行已判断潜在经济增速可能在5%下方,需要采取价格型宽松来刺激。但随着降息预期的落地,宽信用、稳增长政策的成色将成为影响债市预期的关键。目前来看政策发力效果暂不明显,在宽松的资金面和配置需求的支撑下,债市无转熊风险,仍将维持区间震荡格局。

资金面,随着降准降息逐一落地,央行对资金面的呵护态度毋庸置疑。虽然1月缴税和现金取款可能对资金面产生扰动,但预计流动性整体无忧。

信用债方面,上周央行果断降息叠加发布会提振信心,宽信用意愿强烈。

(1)城投债方面,专项债发行时间大幅提前带动基建提速,预计今年城投信用环境相对宽松,但是监管压降隐债势在必行,城投当前策略已由搏收益转向防风险,建议择券方向:①优先配置江浙皖等地经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。

(2)产业债方面,房地产,政策底已现,但行业景气度短期难言改善,在房住不炒的大方针下地产债信用分化仍在继续;煤炭债,我国最大的煤炭进口国印尼宣布煤炭出口禁令,煤炭价格连续两周大幅上涨,同时煤炭长协价格韧性较强,预计今年煤企基本面不弱,对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债估值受降息及正股下跌影响,转债估值较大幅度提升,转债估值重新回到高位,高估值背景下自下而上选券仍然是主要策略。经济工作会议释放的政策稳增长信号明显,货币政策处于降息背景,权益市场经历回调后将重新处于偏强走势。上游涨价预期将逐渐缓解,投资标的选择更向中下游侧重,可关注以下配置方向:

(2)稳增长背景下,部分传统行业有反弹机会,关注建材、轻工家居、工程机械等行业。

(3)电动车产业链、光伏、电子半导体等高端制造,前期超跌,中期有反弹机会。

附件1:本周将公布的重要数据提示

附件2:本周利率债发行预告

附件3:本周信用债发行预告

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。