01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年1月21日

股市

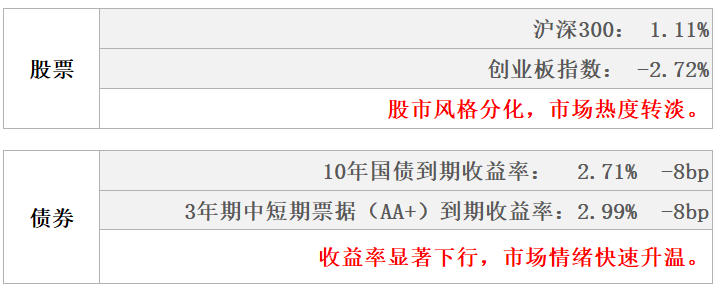

上周沪指上涨0.04%,各主要指数涨跌互现。价值风格明显跑赢成长风格,国证价值指数上涨2.51%,国证成长指数下跌0.45%。从行业来看,上周煤炭、建筑产品、食品饮料、银行、计算机领涨,医疗保健、国防军工、电力及新能源设备、农产品、检测服务领跌。

债市

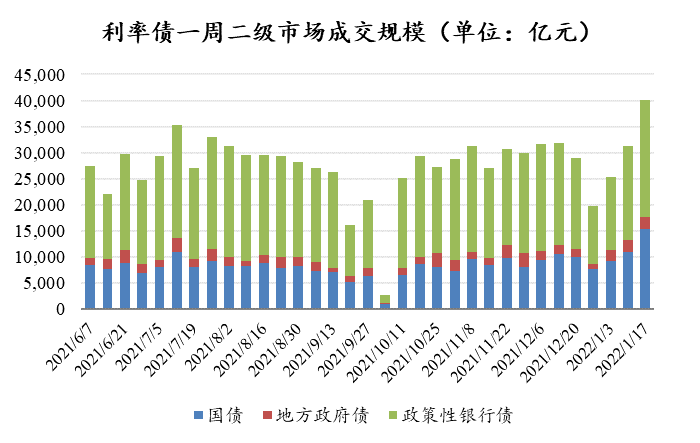

上周央行加大了每日逆回购操作规模,同时对到期的MLF进行了超额续作,并同步降低了逆回购及MLF利率10BP。上周各期限利率债收益率均有明显下行;信用债发行规模继续增加,净融资继续减少。

02

权益市场

市场策略

情绪降温,不必过度悲观

1)稳增长就相对优势明显,成长整体偏弱。

22年初以来,市场调整幅度较大,市场资金风格围绕“稳增长”主题更加偏好低估值板块,而军工、半导体、新能源为代表的成长板块出现明显回调。

上周美债收益率走高,海外市场大幅调整,国内以上证50为代表的稳增长方向相较受到青睐,香港市场方面,沉寂已久的恒生科技表现优秀。

元旦以来地方两会陆续召开,从目前公布的22个地方GDP增长目标来看,自下而上对于稳增长的需求和信心比较积极。

2)年报预告加速情绪降温,整体不必过度悲观。

从目前A股上市公司21年年报预告的披露结果来看,1月15日之前以超预期和增长居多,上周开始频频出现业绩不及预期的公司,从个股和板块上都给较为脆弱的市场情绪继续降温;本周为春节前最后五个交易日,从年报预告披露规律上来看,不及预期或亏损公司将继续浮出水面,有可能对于情绪形成进一步打压。

但是我们认为当下不必过度悲观,春节过后地方政府大概率会逐步兑现稳增长“开门红”诉求,随着冬奥会和地方两会结束,气温逐步回升,A股也将在业绩空窗的同时迎来年内最为温暖的政策友好期;与此同时,年报预告相对较优的公司和行业有望重新获得市场的青睐。

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年1月21日

资金流向

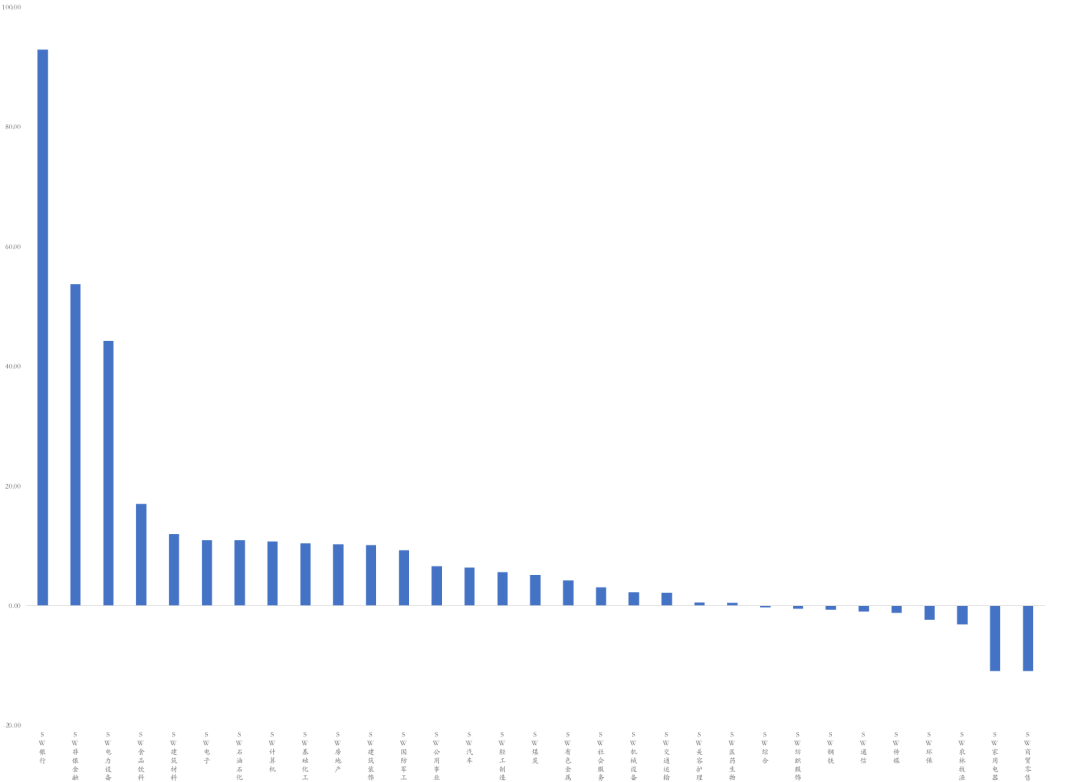

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年1月21日

市场动向

上周五个交易日A股指数下跌,沪深两市结束连续15个交易日万亿成交量。指数多数下跌,大盘股支撑指数上行,双创+中小盘全线下跌,上证50上周上涨2.54%,沪深300上涨1.11%,创业板指、科创50分别下跌2.72%、1.67%,两市融资融券余额小幅减少至1.80万亿元。

各行业多数下跌,其中煤炭、计算机、银行、食品饮料、建筑装饰领涨,医药生物、国防军工、基础化工、美容护理、汽车领跌, “茅指数”上涨0.72%、“宁组合”下跌1.74%。

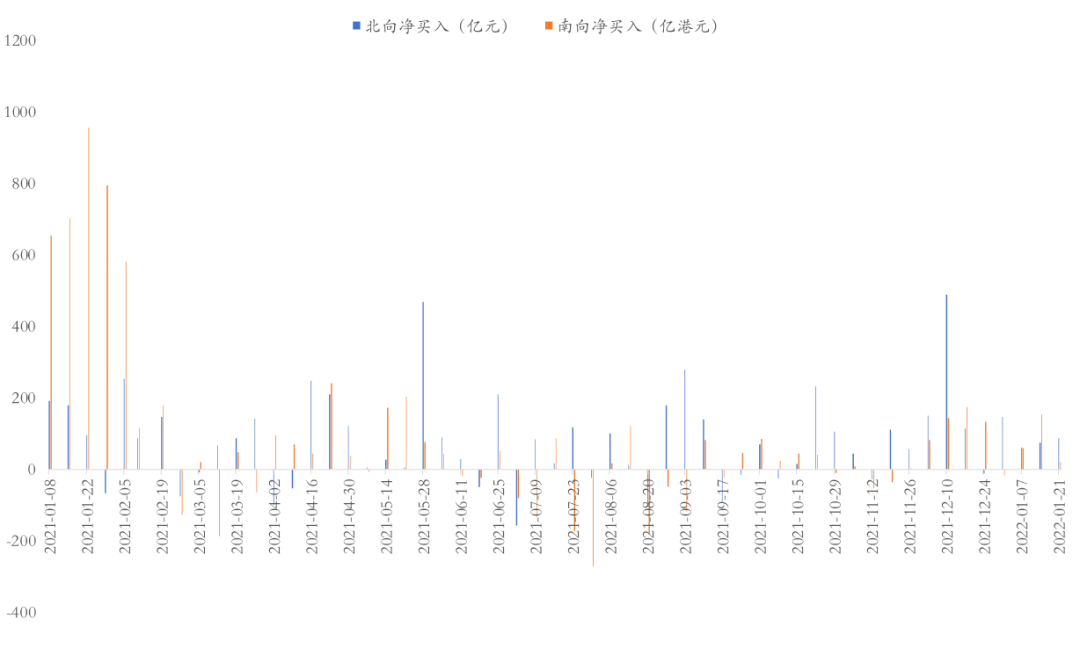

资金流向方面,上周北向资金净流入87.58亿元,南向资金净流入20.36亿港元。行业资金方面,北向资金流入前五行业分别为银行、非银金融、电力设备、食品饮料、建筑材料,流出前五行业分别商贸零售、家用电器、农林牧渔、环保、传媒。

03

债券市场

资金面

上周央行加大了每日逆回购操作规模,同时对到期的MLF进行了超额续作,并同步降低了逆回购及MLF利率10BP。市场资金利率同步下行,周五SHIBOR隔夜利率收于2.06%,较前一周末下行15BP,SHIBOR 7天期收于2.11%,较前一周末下行10BP;DR001加权均价收于2.05%,较前一周末下行15BP,DR007收于2.11%,较前一周末下行10BP。

现券走势

由于政策性利率下调,上周各期限利率债收益率均有明显下行,10Y期收于2.71%,续创年内新低。此外,中短端下行幅度明显大于长端,期限利差走扩。

数据来源:Wind,东海基金整理

数据截止时间:2022年1月21日

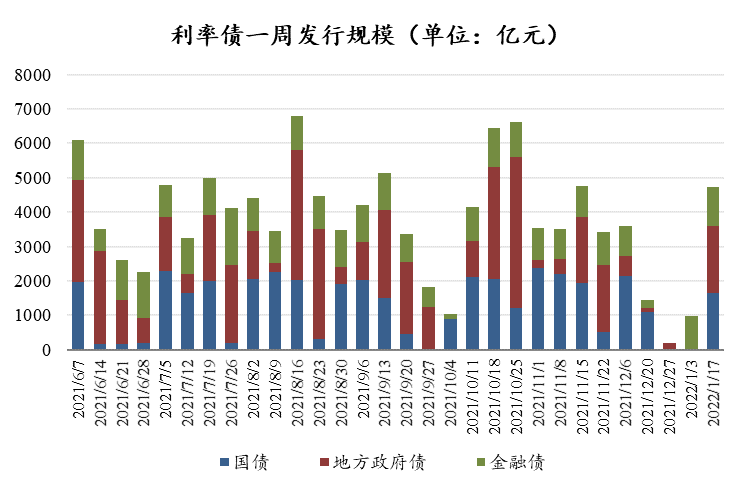

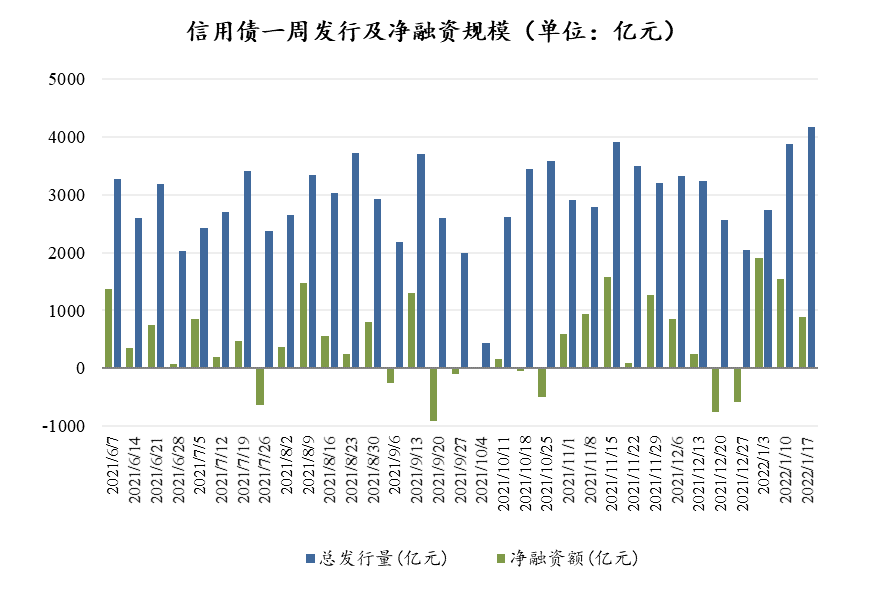

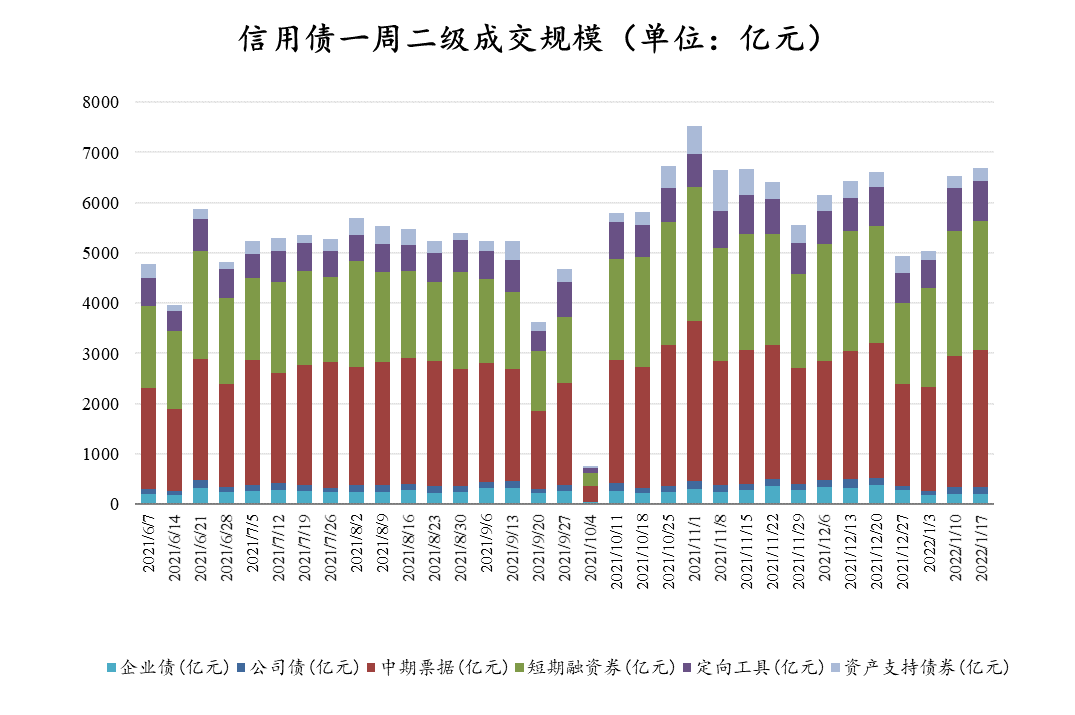

信用债发行规模较前一周继续增加,净融资继续减少,二级成交规模较上周略有增加。上周各期限收益率跟随利率债下行,不过总体幅度小于利率债,信用利差被动走扩。

数据来源:Wind,东海基金整理

数据截止时间:2022年1月21日

04

一周要闻

国内市场要闻

2021年12月经济数据点评

2021年经济保持稳定恢复,但动能前高后低,经济增长压力不断加大。2021年我国名义GDP达114.4万亿元,实际GDP增速8.1%,高于6%的经济增长底线目标。但一至四季度GDP同比增速分别为18.3%、7.9%、4.9%、4.0%,经济下行压力逐季加大。

“类滞涨”形式逐渐得到缓解,工业增加值增速逐月恢复,12月同比增速回升至4.3%,工业品价格增速自高位趋势性回落。另一方面,需求不足的问题愈发凸显。其中,消费表现持续低迷,受疫情影响12月社会消费品零售总额同比增速下滑至1.7%,全年增长12.5%;固定资产投资整体相对稳定,全年累计同比4.9%,制造业投资是主要支撑,全年累计同比13.5%,但房地产投资持续下滑,累计同比由2020年的7.0%降至4.4%,基建投资尚待发力,全口径累计同比0.2%。

就业形势总体稳定。全年城镇新增就业1,269万人,比上年增加83万人,超额完成全年预期目标。全年全国城镇调查失业率均值为5.1%,比上年平均值下降0.5个百分点。12月份,全国城镇调查失业率为5.1%,比上年同期下降0.1个百分点。

05

宏观日历

1月24日(周一)

欧元区1月制造业PMI(初值):前值58.00

1月24日(周一)

美国1月Markit制造业PMI(季调):前值57.7