基金“倒春寒”让“裸泳者”现形: “重度”宣传的蔡向阳、业绩”暴跌”的李晓西等纷纷延长募集期

来源:资本深潜号

当基金市场告别“爆款售罄”、“千亿申购”的火爆泡沫期,那些业绩“成色”不足的产品会迅速的“现出原形”。

根据第三方统计数据,新基金发行市场在3月份骤然降温,不仅迄今未有出现一例主动权益基金“一日售罄、比例配售”,相反出现二十家以上新基金批量延长募集期的冷清状况。

在这波发行倒春寒中,募集情势最受影响的,要数那些往昔业绩成色不足、依赖公司宣传和渠道“强推”的基金经理们。

比如,年初新基金净值已大跌15%,但仍坚持继续“募钱“的李晓西的新基金——华泰柏瑞质量精选基金。

以及前期大肆宣传,鼓吹“回报向阳”但其实业绩起伏颇大的蔡向阳的新基金——华夏安阳6个月持有基金等。

巴菲特说,只有潮退时才能知道谁在“裸泳”,2021年春天的这场基金发行“倒春寒”,倒成了检验部分基金经理业绩和市场号召力的“试金石”。

01

发行气氛“陡然转凉”

根据choice统计数据,3月份以来,基金发行市场上已有超过20只新基金出现“延期募集”现象,

相较之下,今年1、2月,仅有10只基金延期,月均5只。

此外,新基金的成立规模也大幅下降。Choice数据显示,截至3月19日,3月份新基金募集总规模2194.9亿份,平均募集规模12.76亿。

而此前两个月的成立总规模约8000亿;单只基金的平均募集规模为21亿以上。

基金发行市场的“倒春寒”名不虚传。

02

李晓西“屡败屡战”

华泰柏瑞李晓西会在这个阶段募集新基金,应该出乎不少渠道的意料。

这位“海归”基金经理管理的产品近期回撤非常剧烈,近一个月回撤均超过10%(见下图)。

▼附图:李晓西管理的部分基金近期表现

数据来源:choice 截至日:3月22日、3月19日

此外,李晓西管理的年内成立的新基金华泰柏瑞质量领先基金的净值下跌尤其迅速。截至3月19日,该基金单位净值已跌至0.85元左右,两个月跌了近15%。

资料显示,华泰柏瑞质量领先成立于1月20日,托管于中国银行,首发募集近80亿元,客户数9.87万户。如今十万客户悉数深套。

李晓西如今正在发行的产品,和此前净值重挫的产品名字相当接近,叫华泰柏瑞质量精选,募集上限也是80亿,只不过托管行改在了建行。

03

建仓于“指数中期顶部”?

李晓西手上规模最大、也是短期内回撤最厉害的基金叫华泰柏瑞质量领先。

这只名字带“领先”的基金,业绩为何不领先呢?

从种种迹象看,原因可能是以下几点。

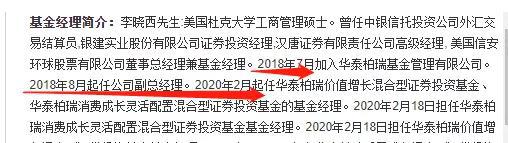

首先,李晓西本人的国内基金管理经验并不多。其简历显示,虽然在海外有较丰富投资经验,但李晓西本人在加盟华泰柏瑞前,似乎没有过国内基金的管理经历。

按照choice统计,李晓西的国内基金管理经历是从2020年开始的,迄今为止不过一年出头,相对缺乏国内股市周期循环的锻炼。

其次,李晓西的投资组合的集中度非常高。

他管理时间较长的华泰柏瑞价值增长基金,4季度末的前十大重仓合计占基金净值的68.6%,属于业内持股最集中的基金经理之一。

其三、李晓西对新基金的建仓安排过于“激进”。

从净值可以看出,大概是基金成立后的第二周开始,李晓西的新基金的净值波动幅度已经达到了他老基金波幅的六成~七成左右。这显然意味着,他在执行一种快速建仓的策略。

国内管理经验不丰富,又采取了相对“进取”的快速建仓策略,叠加市场走势突然见顶。如今的净值“惨状”也不难理解。

这也就难怪,3月18日,华泰柏瑞质量精选基金会发布公告,将原定3月19日结束的募集期延长至3月26日。

至于这次延期发行后能有多大效果,则需要后续公告才能验证。

04

“向阳”新基“安阳”难

与李晓西相比,华夏基金的蔡向阳面临的是另一种“考验”。

作为华夏基金当年黄金一代残存的少数投资骨干之一,华夏基金近年的主动偏股基金的发行已经多次动用他来担任基金经理。

按照wind统计,蔡向阳在本次新基金发行前,已经管理了7只基金!规模超过400亿。

华夏安阳六个月成立后,蔡向阳的管理基金数将达到惊人的9只,规模将进一步上升,这无疑将考验蔡向阳的偏股基金管理边界。

与业内其他多基金经理不同的是,蔡向阳管理的基金全数属于偏股基金。而且基金契约各不相同。

有的是一年期持有期基金,有的是两年定开基金,有的是三年定开基金,有点是灵活配置基金,还有的是“偏重绝对收益”的基金。

如此种类庞杂的基金,如果用“完全复制法”来对待将很难完全满足契约要求,这对基金经理的管理能力提出了巨大的考验!

从上述基金净值的变化可以看出,蔡向阳管理的基金的净值变化有很大的差异度,这再次佐证了上述基金的管理难度。

05

宣传“有意”混淆业绩?

蔡向阳的新基金发行,照旧落实了华夏基金以往的发行风格,不论基金经理风格能力和业绩如何,先做一波“水银泄地”的宣传。

从其海报和宣传看,这个基金的命名与定位,有意识的与蔡向阳的名字去“靠拢”,具体的宣传口号也以此为主打:“价值至上,回报向阳”等为口号,宣传基金经理的突出业绩。

但仔细看相关基金的海报,可以发现,海报中显然在“混淆”蔡向阳的业绩和相关产品的历史业绩之间的区别(见下图)。

比如,上图中蔡向阳的人像和名字下面突出宣传的四个产品的业绩,其实背后逻辑大不相同。

右边两个收益率较低的产品华夏稳盈和华夏翔阳是蔡向阳独立管理的,业绩和蔡向阳关联较大。

而左边两个收益率更高的产品,华夏回报A、和华夏回报2号的业绩,实际上与蔡向阳仅有小部分的关系。

华夏回报基金历史上的20倍收益,是有约20批基金经理累计创造的,而蔡向阳仅仅参与贡献了其中约180%的收益(choice统计数据)。但相关海报显然没有注明这种差异。

类似的华夏回报二号的业绩也存在这样的“无心之失”。

而或许为了“抹平”这种差异,相关海报还非常“聪明”的用“非常浅的淡灰色“来注明,这四个产品均为“成立以来收益”。

但凡对华夏基金的历史不那么了解,或是稍有疏忽,普通的投资人应该很难想到这四个产品业绩背后的统计逻辑,差异其实如此之大。