分析师:蔡梦苑 (执业证书编号:S0890521120001)

1.事件

2022年1月17日,国家统计局公布了2021年全年及12月份的经济数据:

初步核算,全年国内生产总值1143670亿元,按不变价格计算,比上年增长8.1%,两年平均增长5.1%,完成年初“两会”制定的6%增长目标。

全年全国规模以上工业增加值比上年增长9.6%,两年平均增长6.1%。12月工业增加值同比为4.3%,较上月增长0.4%。

全年全国固定资产投资(不含农户)544547亿元,比上年增长4.9%;两年平均增长3.9%。分领域看,基础设施投资增长0.4%,制造业投资增长13.5%,房地产开发投资增长4.4%。

2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。12月份,社会消费品零售总额同比增长1.7%,两年平均增速3.1%,较上月下滑1.3个百分点,低于市场预期。

2.2021年中国宏观经济运行回顾

2021年国内经济具有“前高后低”的特点。上半年,疫情得到有效控制,对国内经济冲击有所缓解,叠加2020年低基数,上半年GDP同比增速较为强劲,一季度同比增长18.3%,二季度增长7.9%。但下半年,国内疫情多发,同时随着监管趋严,房地产行业表现低迷。“能耗双控”升级,局部地区限电限产,导致部分工厂停产停工,制造业受到一定程度冲击,三季度增长仅为4.9%。到了四季度,政策转向“稳增长”,经济延续修复的趋势,好于三季度的表现,基数效应影响下GDP同比增速仅为4.0%,但仍略高于市场预期,两年平均增5.2%。分产业看,第一产业增加值83086亿元,比上年增长7.1%;第二产业增加值450904亿元,增长8.2%;第三产业增加值609680亿元,增长8.2%。

另外,2021年经济“内弱外强”。虽然2021年全年国内社会消费品零售总额同比增长12.5%,高于GDP同比增速,但主要是由于2020年的低基数,消费整体较为疲软。外加散点式疫情以及财政支出进度不及预期,基建投资表现也较为平淡。海外方面,随着疫情常态化,海外经济复苏带动外需强劲,出口持续维持高景气,对GDP增长的拉动远高于疫情前同期水平。

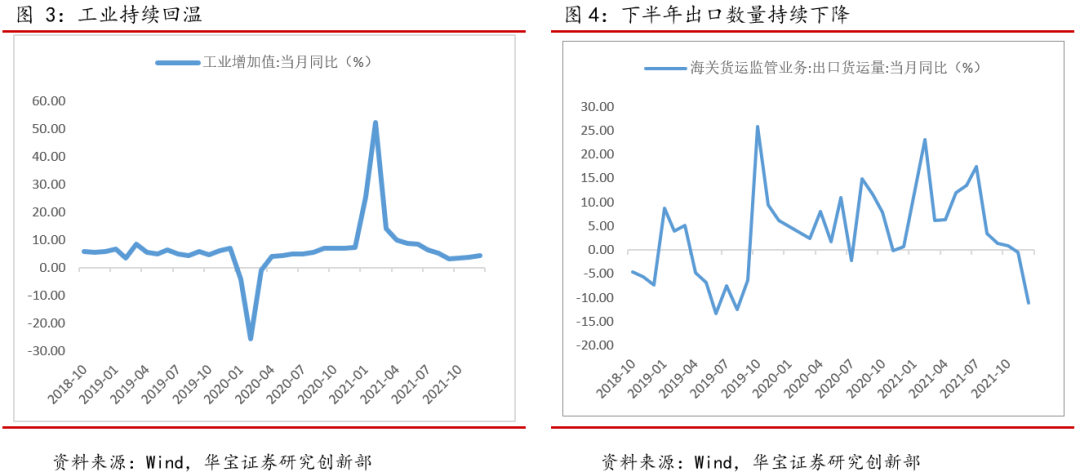

3.工业生产持续回升,结构进一步优化

12月份,规模以上工业增加值同比实际增长4.3%,比2019年同期增长11.9%,两年平均增长5.8%。从环比看,规模以上工业增加值较上月增长0.42%。

分三大门类看,12月份,“保供稳价”政策持续发力,采矿业生产提速,采矿业增加值同比增长7.3%(前值6.2%),两年平均增6.1%;制造业方面,政策对于“专精特新”行业的大力支持推动高技术制造业和装备制造业继续快速增长,叠加出口需求强劲,制造业增长3.8%(前值2.9%),两年同比增速5.7%。其中,12月份医药制造业、计算机、通信和其他电子设备制造业、电气机械及器材制造业、金属制品业、专用设备制造业、电力、热力的生产和供应业、汽车制造业以及通用设备制造业的两年平均单月增速分别超过了6%,保持在了较高的区间。从全年累计数据来看,高技术制造业、装备制造业增加值分别增长18.2%、12.9%,增速分别比规模以上工业快8.6、3.3个百分点。电力、热力、燃气及水生产和供应业同比增速7.2%(前值11.1%),较上月有所下滑,两年同比增速6.6%。

出口方面,整体2021年出口较为强劲,海外疫情常态化以及大规模政策刺激下,经济开始修复,需求恢复速度远快于供给端,同时,疫情反复导致供应链不畅给供给端带来一定冲击,而国内在疫情防控方面具有丰富经验,经济领先完成修复,产业链、供应链运行平稳,出口份额在全球复苏背景下保持较强韧性。但下半年以来,根据海关总署公布的数据显示,8月后出口货运量增速呈下降趋势,到11月后转为负增长。下半年出口高增长主要是由于价格上涨因素。

细分行业来看,上游供给整体宽松,规模以上工业主要能源产品中,除发电量同比有所下降外,煤、油、气均不同程度增长。原煤生产继续加快,进口由增转降。随着增产保供政策持续推进,12月份,生产原煤3.8亿吨,同比增长7.2%,增速比上月加快2.6个百分点,比2019年同期增长10.7%,两年平均增长5.2%,煤炭价格有所回落。12月汽车行业产销有所上涨,产量同比增速由负转正。12月电子产品存在季节性升温,整体产销增速持续回升,同比增长也有加速。

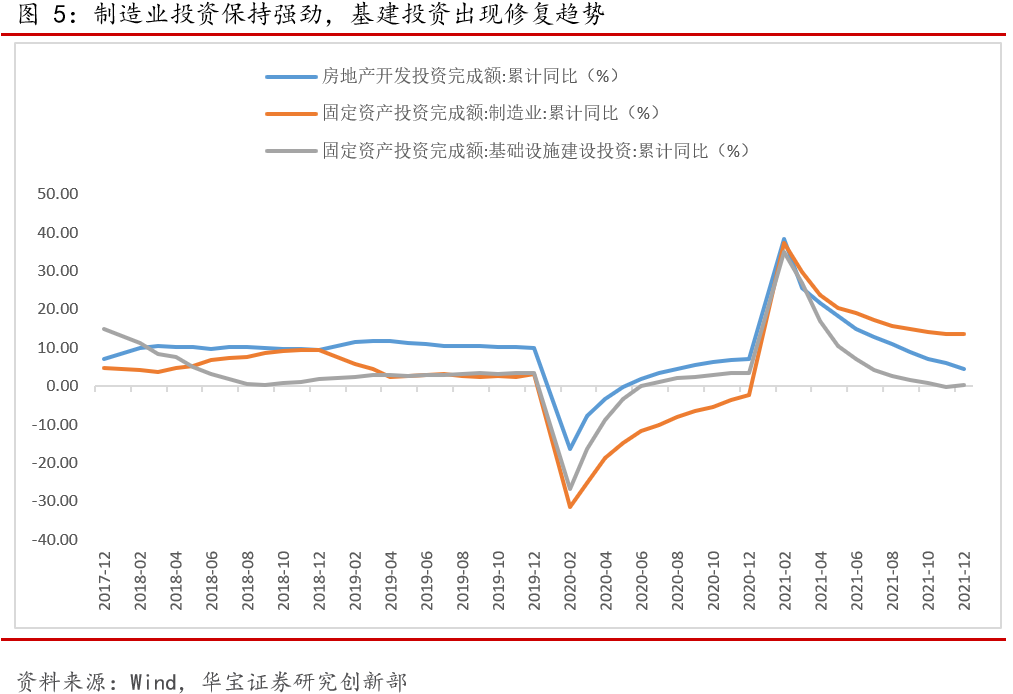

4.制造业投资依旧强势,基建投资出现修复趋势,地产投资有望触底反弹

2021年1—12月份,全国固定资产投资(不含农户)544547亿元,比上年增长4.9%;比2019年1—12月份增长8.0%,两年平均增长3.9%,仍未达到疫情前(2019年5.4%)水平,且修复至疫情前水平存在一定难度。12月份固定资产投资(不含农户)环比增长0.22%。从三大主要领域看:

12月份制造业投资继续保持强劲,同比增长13.5%,制造业处于处于转型升级阶段,高技术制造为主的行业为拉动中国经济高质量发展的主力军,符合近年来政策发力的方向。1-12月高技术制造业投资累计同比为22.2%(前值为22.2%),航空航天和运输器投资额累计同比为20.5%(前值为23.1%),计算机、通信和其它电子设备制造业累计同比为22.3%(前值为21.4%),明显高于制造业同比增速。12月份PPI、CPI同比增速剪刀差收窄至8.8个百分点(前值为10.6个百分点),减轻了中下游制造业企业的成本压力,同时,政策对小微企业、制造业企业的支持力度持续增强,制造业企业融资环境也较好,后续制造业投资或将持续发力。

12月份基建仍显疲软,1-12月基建投资(不含电力)累计增速0.4%,较前值下降0.1个百分点。两年复合同比增速-0.3%,较11月下行0.2个百分点,剔除基数影响后的12月基建投资仍显疲弱,年末基建托底的效果不及预期。今年一季度是观察基建投资修复情况的重要窗口,从资金面看,专项债额度提前下发,叠加2021年四季度发行未用的专项债,一季度基建预算量充足;从项目面看,季节性因素导致基建项目停工,年初部分重大项目集中开工,基建或将进一步发力。

总体来看,2022年一季度,基建投资或将触底反弹,制造业投资将持续发力,整体固定资产投资仍将持续修复。

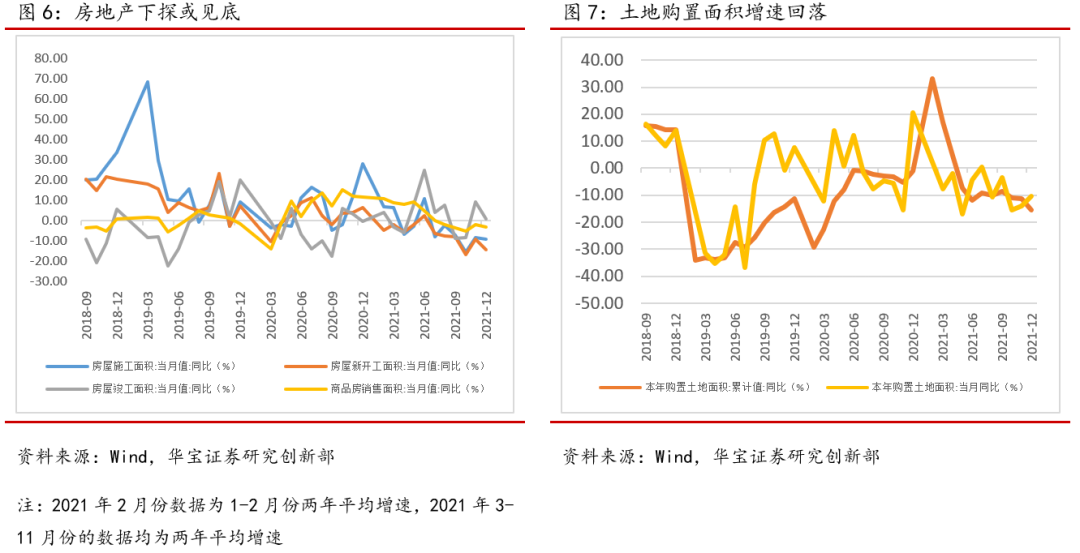

5.房地产行业下探接近尾声

房地产投资方面,12月地产投资加速下行。1-12月地产投资累计增速4.4%,两年平均增长5.7%,较1-11月下降0.7个百分点,再次探底。

12月地产销售端数据再次出现下滑,弱于季节性。房屋销售面积增速持续下降,为-3.03%,较上月下滑1.21个百分点。可能是因为在11月信贷政策放松后,居民的销售需求出现了集中释放。外加仍不断出现房企违约的消息,居民购房意愿依旧偏弱。销售端的低迷导致房企没有足够的资金流入,将面临较大的资金压力,所以整体12月房地产投资动力也偏弱,12月房地产投资两年平均同比增速为-3%,进入负增长区间。

其他分项指标中,仅有竣工面积增速为正,但也相对放缓,两年同比增速为0.87%,较上月减少8.21个百分点。除此之外,施工面积和新开工面积均转为负增长,12月施工面积当月同比增速为-9.02%,比上月回落0.81个百分点;新开工面积当月同比增速为-14.44%,比上月降低5.12个百分点。一方面是由于冬季“寒潮”不利于施工,另一方面地产销售表现疲软,导致房企开工意愿仍偏低。

整体来看,12月地产下行压力加剧,或将接近尾声,仍需关注一季度销售修复情况。四季度信贷政策边际放缓,市场流动性宽裕,但销售侧较为疲软,地产投资回升速度偏慢,年初或仍面临下行压力。

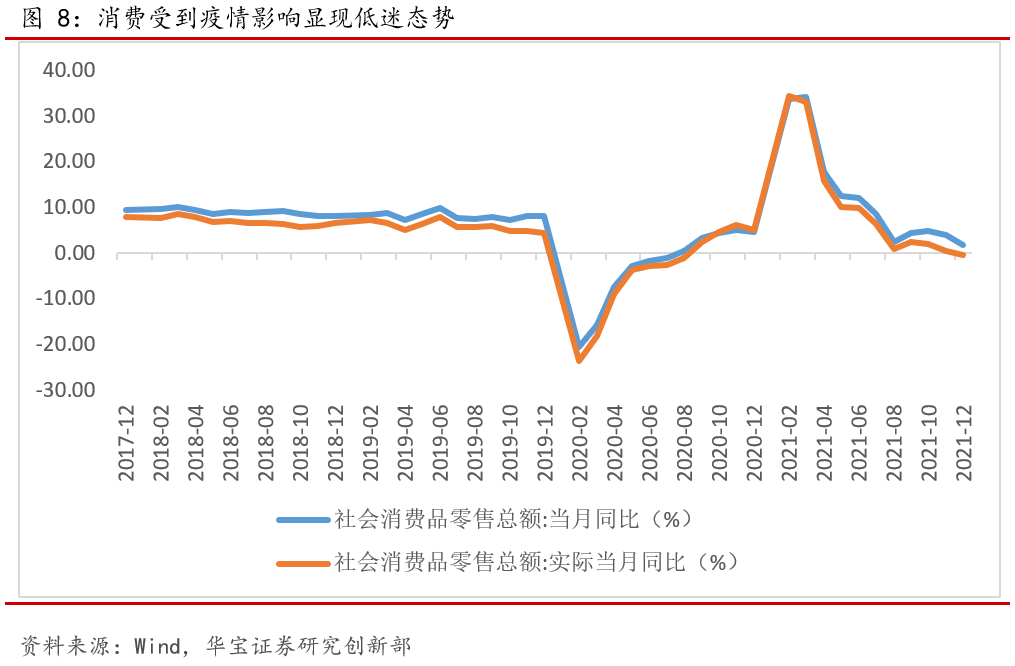

6.消费受到多方冲击,持续低迷

12月份,消费社会消费品零售总额同比增长1.7%(11月为3.9%)。其中,除汽车以外的消费品零售额同比增长3.0%(11月为5.4%)。

消费下行主要受到以下几点因素影响:

国内疫情多发,线下出行、消费受到冲击。12月份,国内多地出现疫情,叠加受到omicron变异株影响,传播速度加快,出现新一轮小高峰。导致居民外出减少,带动接触型消费需求下滑。

房地产行业萎靡拖累地产后周期类商品销售。12月家用电器和音像器材类的同比增速为-6.0%(11月为6.6%)、家具类为-3.1%(11月为6.1%)、建筑及装潢材料类为7.5%(11月为14.1%)。

居民收入增速减缓导致消费意愿偏低。受到国内经济下行压力增大等因素影响,四季度居民收入增速有所减缓,为5.4%,相较于三季度下降0.85个百分点。四季度居民边际消费倾向为77%,仅比2020年同期高了2.2个百分点;比2019年低了0.6个百分点。

失业率方面,12月份,全国城镇调查失业率为5.1%,较上月上升0.1个百分点,较上年同期下降0.1个百分点,就业压力边际抬升。从结构来看,18-24岁人口的失业率与11月持平,高于2020年同期2个百分点, 25-29岁人口失业率较上月抬升0.1个百分点,经济下行背景中“稳就业”的压力依然较大。

7.2021年总结及2022年预期

2021年中国经济整体呈修复趋势,但由于国内开始修复时间早于海外,全年国内修复较为平稳,而海外修复力度强劲。制造业方面,正处于转型阶段,政策发力显现成效,以高技术制造业为主拉动经济上行。出口全年强劲,但数据显示,已出现回落迹象。基建方面受财政后置影响,叠加2021年以来专项债发行进度落后于2019年和2020年同期水平,较为疲软,年末专项债发行提速,但仍存在滞后效应。同时,近两年财政支出更偏向于社会保障、医疗卫生等民生领域支出,与基建相关的支出增长较为乏力。房地产上半年较为平稳,下半年对房地产行业监管趋严,四季度政策边际宽松,地产行业下探或将接近尾声。消费方面,受疫情多发的影响,消费修复受限,尤其是线下聚集性消费受到冲击较为明显。

2022年年初财政、货币齐发力,一季度可能是观察基建修复情况的首个窗口。为更有效的控制疫情,并减少经济受到疫情影响,2022年数字经济或将给制造业带来新的发展方向。出口方面,随着海外逐渐修复,出口额可能会出现一定程度下降。政策对于基建持续发力,基建预计上半年回温;对于地产监管边际放松,结合“因城施策”等政策,地产行业将稳健增长。消费方面,政策对消费支持力度加大,包括有效拓展县域乡村消费、绿色消费等。随着居民收入增速修复,消费预计平稳上涨。

需要关注疫情反复、海外市场对流动性收紧、“动态清零”政策以及冬奥带来的影响。