坚持低估值投资理念的基金经理已经不多,而丘栋荣一直坚持低估值投资,且取得了不俗业绩。

年初以来,大盘持续调整,但丘栋荣管理的4只产品,均保持正收益,这非常难得了。

今日,丘栋荣管理的4只基金发布了2021年四季报。

正好借着这个机会,看看大佬对今年的行情预判。

一

丘栋荣每一次季报,都写得非常认真。

他在四季报中提到,重点关注四个投资方向:

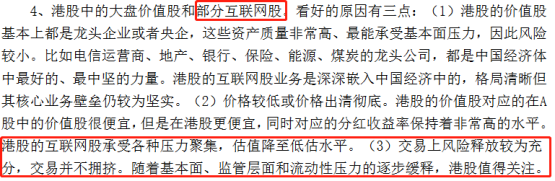

1、大盘价值股中的金融、地产等;2、煤炭、能源、资源类公司;3、中小盘价值和成长股;4、港股中的大盘价值股和部分互联网股。

对估值要求非常苛刻的丘栋荣,也开始买入互联网公司了。

又一位大佬开始买入互联网股,起码意味着中概互联的多军数量又增加了。

不过在四季报重仓股中,并未出现互联网股的身影。

丘栋荣究竟买了多少,可能要等到基金年报披露,才能揭晓答案了。

二

丘栋荣对今年的股市,较为乐观。

如他在季报中的观点:

经济基本面走弱,历史上盈利下滑阶段权益资产表现承压,但政策转向稳增长,宽货币和宽信用的"双宽"环境,有助于为权益资产压力提供估值支撑。

我们判断市场整体韧性仍在,但更可能表现为结构性牛市与熊市,这源于基本面继续分化,进而市场结构性高估和低估并存。

如沪深300估值只是历史中性水平,但成份估值分化裂口较长时间处于极致状态。

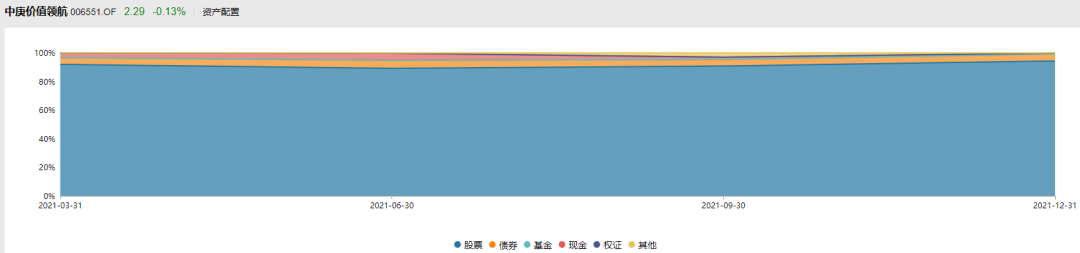

4只基金的股票仓位比例,接近满仓。

如中庚价值领航,股票占基金净值比为94.41%。

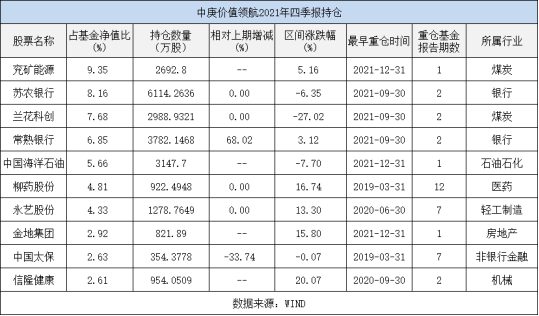

除了前面提及的港股中的大盘价值股(兖矿能源、中国海洋石油)和部分互联网股,

他看好的剩余三个投资方向,也阐述了具体的配置理由:

1.配置金融地产的逻辑:

金融板块中,我们看好与制造业产业链相关、服务于实体经济、有独特竞争优势的区域性银行股(苏农银行、常熟银行),这类银行经营稳健、基本面风险较小、估值极低、成长性较高。

地产类公司则集中于具有高信用、低融资成本优势的央企龙头公司(金地集团),我们认为房地产长期需求仍在,随着政策风险的缓释和经营风险的暴露,该类公司抗风险能力更强,外延扩张可能性高,并且估值极低情况下,未来房地产市场至平稳后,仍有较好的回报潜力。

2.配置煤炭、能源、资源类公司的逻辑;

(1)政策将持续纠偏,认识到追求经济整体的稳健增长即追求能源、资源增长,经济缓步降速的过程中,需求仍是长期且持续增长的。

(2)从严重过剩到供给侧改革,市场出清情况较好,但国内外诸多商品长期资本开支不足,供给收缩情况比较严重,供给弹性不足,供给恢复非一朝一夕,落实到真实有效的供给增长往往体现为短缺导致的价格中枢上行。

(3)中长期来看,环保和碳中和因素影响下,中期的供给约束和边际成本会上升,商品价格中枢不可避免的抬升,且新应用不断拓展,导致存量资产价值显著提升。

从市场定价和估值来看,这类公司视为周期类资产,估值极低、现金流好、资本开支少、分红收益率较高、现价对应的预期回报率高。

因此,碳中和背景下,我们继续看好能源、资源类存量优质资产的投资价值。

3.中小盘价值和成长股;

(1)我们坚持三条标准,即需求增长、供给收缩、细分行业龙头,比如化工、轻工(永艺股份)、有色金属加工、机械加工(信隆健康)等,可以挖掘出真正的低估值小盘价值股和成长股。

(2)估值较低,且受益于后疫情时代线下消费需求逐步复苏的公司,如商贸零售、纺织服装、交通运输等行业中的部分个股。

从持仓来看,丘栋荣一直坚守低估值的价值投资理念,并没有动摇,这也是年初仍维持正收益的核心缘由。

机构也更偏爱风格稳定的基金经理。

21年三季报显示,中庚小盘价值被6只FOF产品持有,中庚价值领航被6只FOF产品持有,合计14个机构持有,位居市场前列。

三

坚守低估值投资理念的丘栋荣,在一众重仓消费医药新能源的百亿基金经理中,堪称异类。

经过前几年的核心资产牛市教育,传统的低估值策略被认为已落后于时代。

但丘栋荣对此有自己的理解,他曾在19年末的一篇采访中提到低估值策略失效的原因:

第一个因素是技术驱动,导致那些传统的公司,它的风险被压制住。

第二个原因是风险因素,均值回归一直没有发生。

最重要的是第三个原因,是流动性和利率环境的变化。

过去10年整个宽松流动性环境,利率水平降到了历史最低位,导致的结果是我们做现金流贴现的时候,远端久期长的那部分价值会大幅上升。

这一部分价值恰恰是格雷厄姆认为最不应该考虑的,因为远期价值最不靠谱,你怎么知道10年后会发生什么呢?

由于低利率环境,导致市场给这部分价值非常高的溢价。久期越长的资产,涨的越多。

这也是20年前,茅台、爱尔、通策等公司估值高高在上的主要原因,因为市场预期它们增长确定性比较强,未来的净利润水平将远高于现在,所以市场给予他们非常高的溢价。

可是没想到,20年疫情大爆发,全球央行继续放水,资本市场更为看重长久期的稳定增长资产。

2020年,丘栋荣交出的投资答卷依然一般,中庚价值领航仅录得26.67%的涨幅,不仅大幅跑输同行(WIND偏股混合型基金涨幅55.91%),还连续2年跑输了沪深300。

不少投资者,在连续2年跑输沪深300后,于是追涨核心资产,最终随着核心资产泡沫的破灭,两头挨打。

而丘栋荣,坚持低估值策略不动摇。

对此,他有清晰的自我认知:做价值投资有效的原因,恰恰是因为价值投资并非一直有效,这也导致参与的人没那么多。

2021年,他管理的中庚价值领航涨幅31.94%,中庚小盘价值涨幅65.15%,且最大回撤仅-14.71%。

如果把中庚价值领航与张坤管理的易方达优质精选(原易方达中小盘),业绩对比拉长至3年,两者业绩差距大大缩小。

美国诗人罗伯特·弗罗斯特的名诗“一片树林里分出两条路,而我选择了人迹更少的一条。它荒草萋萋,十分幽寂,显得更诱人,更美丽。”

用来描述丘栋荣的低估值投资理念,再恰当不过。