一周回顾:市场有所调整,金融和稳定领涨。

国内稳增长政策发力暂不明显,大型IPO对市场冲击影响,叠加海外加快货币收紧的步伐,上证指数下跌1.66%,但成交依然活跃,成交额维持1.2万亿以上,北上一周净流入62亿。(数据来源: wind,2021.1.4-2021.1.7)

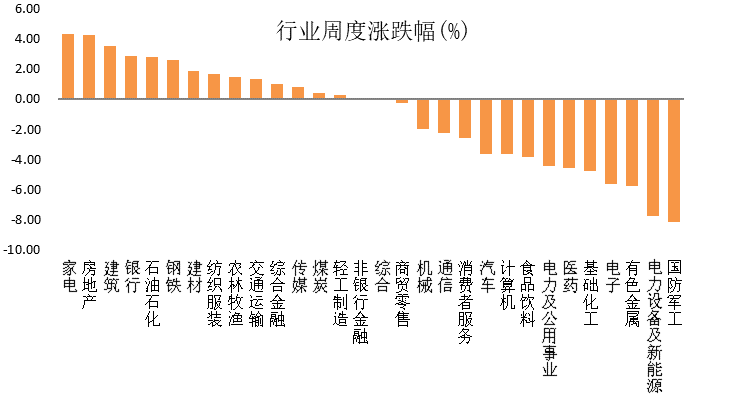

行业层面,稳增长政策继续演绎,房地产、建筑和家电等相关板块领涨;另外,国防军工、电力设备及新能源和电子领跌,一是与高低估值风格切换有关,二是行业因素,可能与传言军工企业税收优惠政策取消,以及新能源政策推进暂缓有关。

(数据来源:wind,2021.1.4-2021.1.7,横轴为中信一级行业)

(数据来源:wind,2021.1.4-2021.1.7,横轴为中信一级行业)永赢基金认为:稳增长政策将逐步落实,继续关注“稳增长”主线,关注高低估值切换。

1)近期市场关心的焦点是海外风险袭来,如何应对?关键是高低估值切换。上周公布的美联储议息会议纪要暗示,2022年可能不止加息速度会更快,缩表也可能更快,这显然超过市场预期,美债利率超过前期高点1.7%,美股出现调整,其中纳斯达克跌幅超过3%,风险也传导至国内市场。一季度,美国高通胀紧货币遇上高估值和低增长,容易引发外部市场调整。对于A股而言,通常与美股相关性较低,只有在美股剧烈调整时,A股的同步性较显著,持续时间跟触发因素有关,未来若美股调整,高估值板块影响更大,需要进行高低估值切换。对于港股而言,2022年港股盈利脆弱的概率较高,较难抵御外部风险,需要等待风险释放,但好在前期由于政策因素导致估值处于新兴市场中的低位,若有调整风险,幅度上小于其他市场。

2)另一个焦点是,成长股调整后处于什么位置,如何看待后续行情?在经过前期调整后,当前新能源和半导体等成长板块拥挤度已经显著下降。从历史规律来看,大部分硬科技板块进一步大幅下跌的空间可能已经不大。但从调整时间来看,还需要消化。2022年 A 股业绩增速整体回落的情况下,成长板块有望继续保持较高的景气度,具有稀缺性,拉长时间来看,有望继续获得超额收益。

3)展望未来,“稳增长”政策有望逐步落地,仍需要把握稳增长逻辑。从地产基建链等主要抓手,以及经济预期修复带动大消费、券商等板块上行的机会,TMT龙头也会受益于经济预期改善。成长板块短期受到风格切换以及美债利率上行的压制,后期一段时间内可能表现相对受限。后续投资主要观察1-2月社融数据与PMI数据,观察政策见效力度。

近期如下因素需要关注:1)美联储加息甚至缩表的进展;2)国内财政提前发力的节奏;3)观察国内产业政策,包括新能源推动进展、地产融资政策、房地产税和消费税等。

免责声明:本材料由永赢基金管理有限公司编制。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。