【白酒投资日报】张坤、萧楠调仓白酒股 居家消费怎么看?|| 【新能源汽车投资日报】淡季提前出现缺口,全年供需缺口显现,从天际股份业绩预告看6F景气周期

#

上周市场概况

12月份美国零售销售连跌第三个月

#

本周市场展望

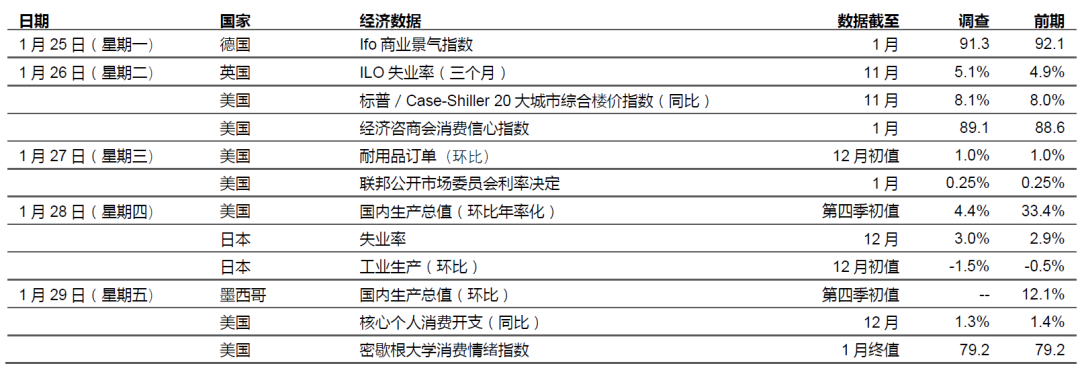

本周公布的联邦公开市场委员会利率决定、美国国内生产总值,以及英国和日本的劳动市场数据将成为焦点

#

市场变动

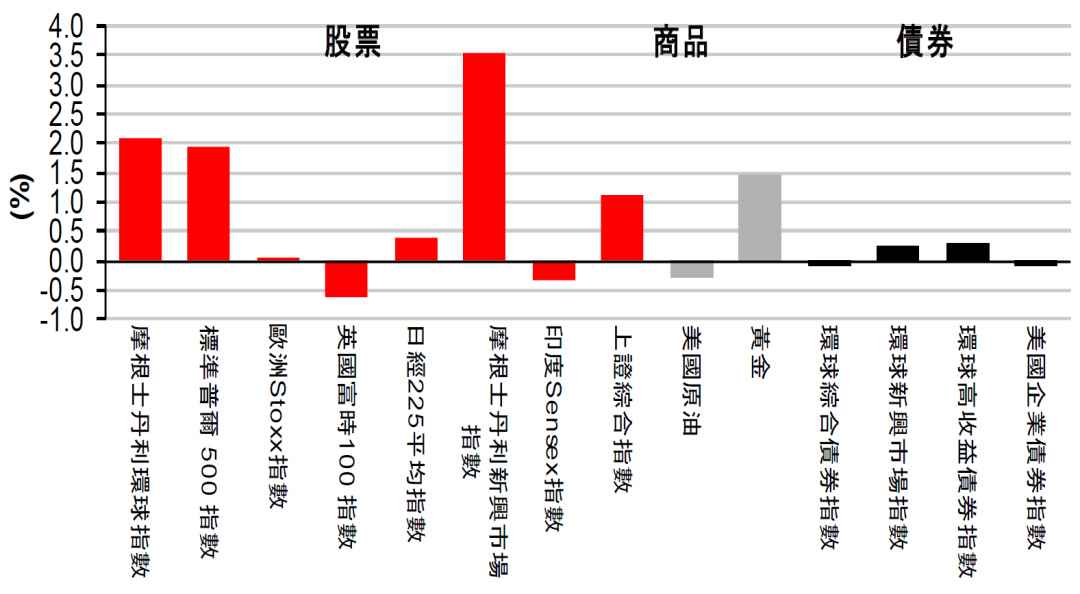

【股票】美股上扬,总统拜登正式就职;欧洲股市因COVID-19个案增加而下跌

【债券】国库券变动不大;意大利债券表现落后

【商品】油价受支持,因美国宏观数据胜预期及中国活动反弹

市场走势及主要变动

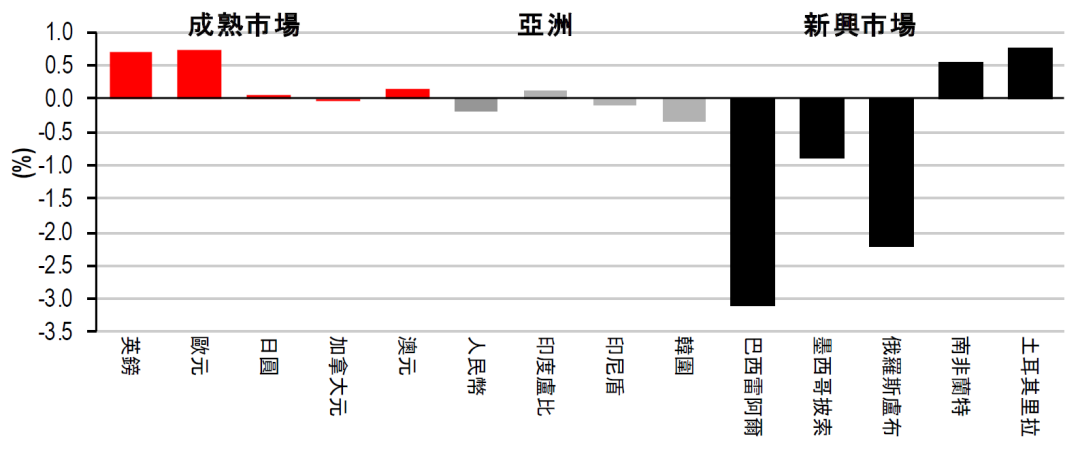

货币(兑美元)

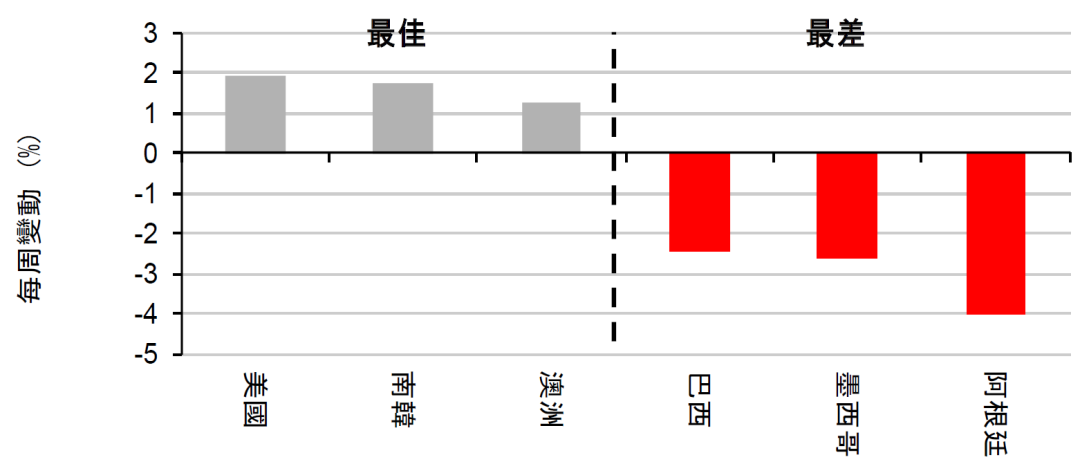

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

_

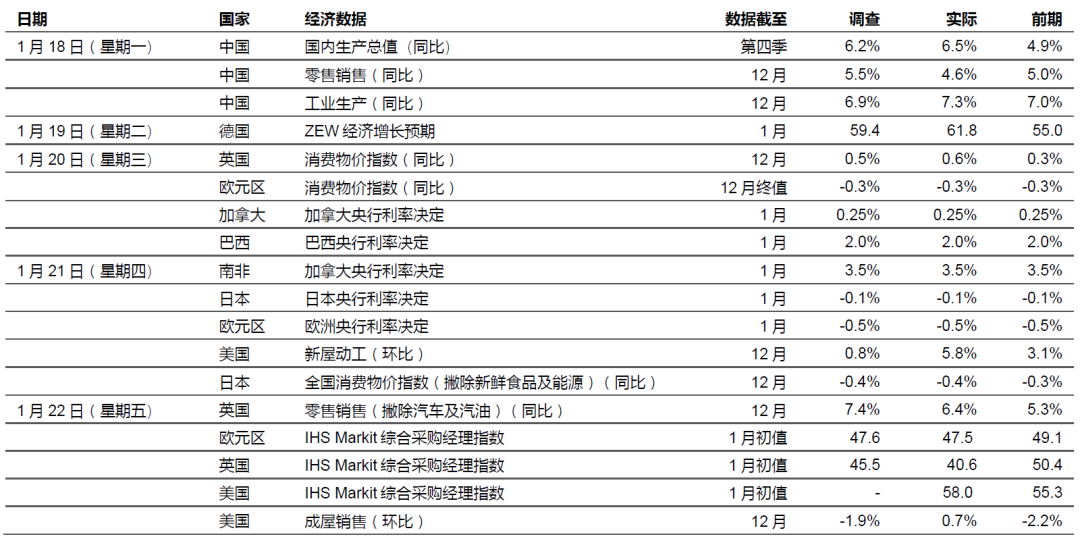

1月份美国Markit采购经理指数上升,受访者表示通胀压力增加

德国未来的经济前景有改善,疫苗带来乐观情绪

欧洲央行和日本央行维持利率不变

中国的工业活动强劲,2020年第四季国内生产总值增长6.5%(同比)

1月份IHS Markit美国服务业采购经理指数升至57.5,预期为跌至53.4;IHS Markit美国制造业采购经理指数则大增至59.1(预期为56.5),受惠于新订单和生产增加。两项报告均反映通胀压力增加,部分原因为运输和病毒防护装备成本增加。整体而言,IHS Markit美国综合采购经理指数升2.7点至58.0。

12月份美国成屋销售增加0.7%(环比)至6,760,000间(年率化),超出预期的下跌1.9%(环比)。房屋平均「待售日数」保持在偏短水平的21日(2019年12月份为41日)。

12月份美国新屋动工再升5.8%(环比)至1,669,000间(年率化),超出预期的0.8%(环比)增长。撇除数据修订,是次增长为2006年以来住宅建设最快的单月升幅。独立屋动工(整体趋势的指标)急升12%(环比)值得关注。

欧洲方面,德国ZEW调查预期指数由上月的55.0,升至1月份的61.8,表现超出预期。数据上行可能反映市场预期疫苗推出对未来经济活动的作用。然而,受封锁措施持续影响,「现况评估」指数仍处于低位(-66.4)。

欧洲央行把存款工具利率维持在-0.5%,资产购买亦维持不变,行长拉加德强调受疫情影响,短期经济前景欠佳。

12月份英国消费物价指数通胀升0.3个百分点至0.6%(同比),因燃料成本增加,服装及鞋履类别的基数效应亦带动了升势。

亚洲方面,2020年第四季中国国内生产总值增长6.5%(同比),全年增长为2.3%。出口强劲支持了工业活动,而消费和服务业活动也显著回升。按每月数据而言,在采矿和发电量回升及制造业活动强劲下,12月份工业生产扩大7.3%(同比),超出预期的6.9%(同比)。12月份零售销售低于预期的5.5%(同比),数字放缓至4.6%(同比),乃受商品消费影响。

日本央行把关键政策利率维持在-0.1%,并维持资产购买计划不变。央行估计目前的紧急状态将影响本财年的增长和活动,但在推出疫苗和上月宣布推出额外政府支持下,官员对4月份起下一个财年的复苏较为乐观。

本周市场展望

宏观经济数据及市场事件

本周公布的联邦公开市场委员会利率决定、美国国内生产总值,以及英国和日本的劳动市场数据将成为焦点

美国国内生产总值增长在2020年第三季实施封锁后急升,预期第四季将会放缓

预期英国的封锁措施将导致失业率上升

预期日本12月份的失业率将略升

美国

市场普遍预期美国联邦储备局(联储局)将把联邦基金目标范围维持在0.00%-0.25%。联储局主席鲍威尔可能重申对过早缩减资产购买持审慎态度,并确认经济复苏远未达到决策官员的最大就业和通胀目标。

预期美国第四季国内生产总值将增长4.4%(环比年率化)。国内私人需求增长在第三季推行封锁后急升,预期增长将会放缓,但仍会企稳在正数区间。额外的财政支持及疫苗分配协调有改善,应有助经济活动在2021年回复疫情前水平,但要达到先前的增长趋势可能有难度。

过去两个月的美国经济咨商会消费信心指数因COVID 19感染增加和社交限制而下跌,预期1月份数字将升至89.1。调查内的劳动市场差异(受访者表示工作岗位「充裕」和「难以找到」差异)回落,数据值得留意。

预期12月份美国耐用品订单将进一步增长1.0%(环比),与上月持平。部分原因为商用飞机订单大增,但预期撇除运输后的数据将升0.5%(环比)。

预期12月份核心个人消费开支平减指数的全年变动(联储局偏好的通胀指标)将放缓0.1个百分点至1.3%(同比)。预期公布将显示个人开支减少0.5%(环比)。另一方面,预期个人收入将微升0.2%(环比),整体工资和薪金升幅大致保持稳定。

欧洲

英国在2020年第四季实施封锁,预期截至11月止三个月的ILO失业率将微升0.2%。数据未有计及新一轮封锁对劳动市场的最新影响。

亚洲

日本的经济复苏持续和COVID-19个案回升,预期失业率将由11月份的2.9%,略升至12月份的3.0%,但升幅受各项政策行动限制。12月份工业生产可能收缩1.5%(环比),为连续第二个月下跌,尽管出口复苏渐见回稳,但由于新冠病毒冬季感染潮及收紧相关社交隔离措施,国内需求和活动可能受到影响。

市场变动

#

股票

美股上扬,总统拜登正式就职;欧洲股市因COVID-19个案增加而下跌

股票

美股上周报升,拜登正式宣誓就任美国第46任总统。投资者憧憬当局将推出更多刺激措施,以及联邦政府加紧向更多美国人迅速提供疫苗。企业业绩造好也利好市场气氛。标普500指数上周高收1.9%,科技股表现领先。纳斯达克综合指数升4.2%。

多数欧洲股市上周报跌,投资者关注西班牙和法国的COVID-19个案增加。此外,欧洲央行政策官员在最近的会议上提及病毒造成短期经济风险,但强调对政策选项持开放态度。道琼斯欧洲50指数变动不大,西班牙IBEX 35指数则表现落后,跌2.4%。

亚洲股市上周个别发展,投资者评估区内普遍稳健的经济数据及美国进一步推出财政刺激措施的前景,惟市场日益忧虑区内和全球COVID-19感染情况恶化。香港恒生指数表现领先,受中国内地投资者通过港股通流入大量买盘提振,但指数在上周五收市前回落,因报道指中国香港地区将封锁行政区内一个地区以限制新冠病毒传播。中国内地方面,部分华北地区再次实施封锁,但内地股市上周仍有显著升幅。日本股市上周高收,印度股市上周五回吐部分升幅,收市报跌。

#

债券

国库券变动不大;意大利债券表现落后

美国国库券上周交易日数因假期减少,收市变动不大,部分经济数据公布向好构成一些下行压力,而候任美国财政部长耶伦重申支持大规模新冠病毒援助方案,并提出引入五十年期债券。整体而言,十年期国库券息率升不足1个基点至1.09%。

欧洲政府债券息率上升(价格下跌),跌幅主要在欧洲央行强调未必会完全动用其疫情债券购买计划后带动。整体而言,基准的德国十年期政府债券息率升3个基点至-0.51%,意大利政府债券的表现则大幅落后(十年期息率升14个基点至0.75%)

#

商品

油价受支持,部分原因为美国宏观数据胜预期及中国活动反弹

美国油价上周变动不大(跌0.3%),美国经济数据及中国季度增长反弹较预期佳,令需求前景有改善,为油价带来一些支持。尽管上周美股急升,但由于美元转弱,金价微升1.5%至每盎司1,856美元。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。