上周市场回顾:A股上涨,国防军工、轻工制造、基础化工等行业表现较优

2021年最后一周A股整体上涨,新能源、军工等高景气板块延续上涨趋势,而前期超跌的医药、家电等行业也引来反弹。具体来看,截至12月31日,上证综指收于3639.78点,全周上涨0.60%;深证成指收于14857.35点,全周上涨1.00%。风格方面,成长表现优于价值。主要指数中,上周上证50 指数下跌0.48%,沪深300 指数上涨0.39%,中证500指数上涨1.11%,创业板指上涨0.78%,科创50指数上涨2.90%。成交量方面,上周A股沪深两市共成交5.05万亿元,总成交量较前周下降约3774 亿元。行业方面,表现居前的为国防军工、轻工制造、基础化工、传媒和家电,表现靠后的行业为食品饮料、煤炭和汽车。

上周,货币政策例会释放积极信号,宽松预期强化,债市上涨。具体来看, 1年期国债收益率环比下行10BP至2.24%,10年期国债收益率环比下行4BP至2.78%;1年期国开债收益率环比下行12BP至2.32%,10年期国开债收益率环比下行1BP 至3.08%。信用债方面,本周等级利差走阔,期限利差分化,AAA级企业债收益率平均下行4BP,AA级企业债收益率平均下行3BP,城投债收益率平均下行3BP。主要指数中,上周中债总净价指数上涨0.29%,中债国债总净价指数上涨0.30%,中债金融债总净价指数上涨0.27%,中债企业债总净价指数上涨0.07%。转债方面,上周中证转债指数上涨0.33%。

周四,美国劳工部公布的首次申请失业金人数已回落至疫情前水平,美国就业市场恢复程度好于预期,市场对2022年经济复苏抱有期待,海外市场自12月初的下跌后有所反弹,上周美欧各主要市场上涨。具体来看,全周道琼斯工业指数上涨1.08%,标普500指数上涨0.85%,纳斯达克指数下跌0.05%。汇率方面,全周美元指数下跌0.17%。大宗商品方面,英国研究表明Omicron住院风险仅为Delta的三分之一,市场对疫情的担忧进一步缓解,原油价格小幅上涨。全周能源指数上涨1.55%。贵金属方面,金价上涨。

内容来源:海通证券

市场综述

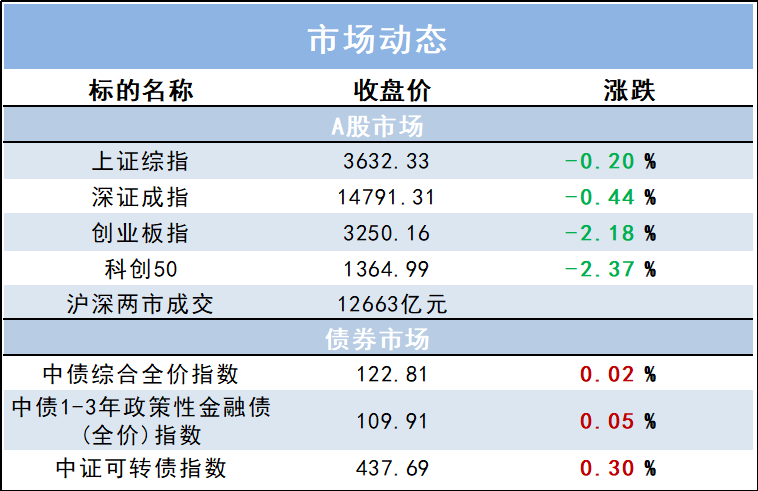

1月4日(周二),上证指数新年首个交易日未能实现开门红,创业板指下滑超2%,大市成交近1.27万亿元,环比增超2千亿。盘面上,全天有上百股涨停,显示市场仍旧活跃,文化传媒、农业、煤炭、地产、金融股造好,CRO、盐湖提锂、光伏、半导体板块带头调整。上证指数收跌0.2%,创业板指跌2.18%。

北向资金先抑后扬,早盘一度净卖出超22亿元,全天小幅净买入4.6亿元,连续6个交易日呈净买入态势;其中沪股通净卖出9.41亿元,深股通净买入14.01亿元。

财经资讯

1.【中国证券报】重点投放领域明晰,银行瞄准信贷“开门红”。进入2022年,各家银行正积极备战信贷“开门红”。多位业内人士预计,今年一季度新增信贷有望实现同比增长,全年商业银行信贷规模也将保持稳步增长,绿色金融、“专精特新”企业等将是信贷投放的重点领域。

2.【上海证券报】“十四五”资本市场高质量发展稳健开局奋楫笃行 从“十新”看中国特色现代资本市场生态重塑。2022年,面对形态多样、需求多元的创新型企业,承担着更好服务创新驱动发展的历史重任,资本市场仍将行而不辍、更上层楼。随着注册制改革全面推开,中国资本市场将在2022年跨越又一重大里程碑,实现新的蜕变,焕发新的活力与生机。

兴业优品