【白酒投资日报】中高端白酒需求仍旺盛,估值高位谁在裸泳?|| 【新能源汽车投资日报】上汽发力新能源,低谷期已过?|| 【大金融专场——新浪财经2021年度投资策略会】

视频加载中,请稍候... play向前向后

play向前向后来源:小5论基

做股票投资的大概都听过以成长股投资闻名的彼得•林奇,在富达基金工作的13年间,他管理的富达麦哲伦基金翻了接近28倍,年化收益率高达29%,创造了共同基金历史上的财富神话。

另一位安东尼•波顿可能听过的人没那么多,被称为“欧洲彼得•林奇”的波顿,管理富达特殊情况基金的近30年间取得了20.3%的年化回报率,被认为是英国乃至欧洲30年来最成功的基金经理。

而在A股市场上,则有一位非常欣赏彼得•林奇的基金经理,这位基金经理就是我今天想要给大家介绍的广发基金邱璟旻。

照例先来看些综合自网络的基金经理公开信息。

从个人履历来看,邱璟旻,中国科学院理学硕士,曾就读于协和医大、北大、中科院、清华四大名校,具备医学、生物、化学、环境的专业学术背景,理科知识相对扎实。

他于2009年9月至2012年5月在私募远策投资研究部任研究员,2012年6月至2014年4月在建信基金研究发展部任研究员。在担任研究员期间,他研究过化工、地产、医药等行业,涉猎较广。

随后他于2014年5月加入广发基金,先后在研究发展部和权益投资一部任基金经理助理。2016年4月起开始担任公募基金经理,有11年证券从业经验、5年公募基金管理经验。现任广发新经济、广发优势增长、广发聚丰这三只基金的基金经理。

他的核心投资理念是“好生意+好公司”,致力于寻找具备竞争优势且业绩持续增长的、确定性强的公司,买入并持有,分享公司由业绩驱动带来的市值增长的果实。

他的这种投资风格比较类似于“先选赛道,再挑个股”的中观配置风格,具体投资中偏好成长股。他重视公司的长期发展,以公司业绩长期增长为基础,组合中包含稳定增长和快速成长两类股票,偏好行业有前景、估值合理、快速增长类的成长股,通过长期持有获取个股的中长期收益。

从基金持仓来看,他的组合覆盖的行业比较广泛,一般有10个不同的细分行业;同时,个股的集中度又相对比较高,超额收益主要来自精选个股。在控制回撤方面,除了行业分散之外,他认为“控制回撤比较好的方法就是选择优秀的企业”。

对基金经理有了一定的了解之后,我们再来看下他管理的基金的情况。

我以他管理时间最长的广发新经济(270050)为例来说明:

广发新经济成立于2013年2月6日,邱璟旻于2017年3月1日接手管理这只基金,并独立管理至今。

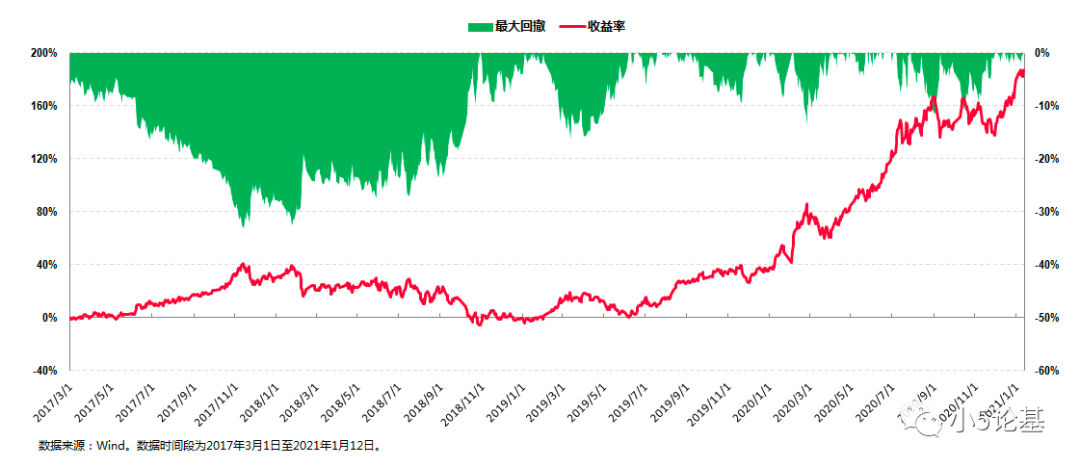

从收益率的角度来看,这只基金在邱璟旻管理的近4年时间内(2017年3月1日至2021年1月12日),总收益率为187.59%,折合年化收益率31.32%;从回撤的角度来看,这只基金在邱璟旻管理期间的历史最大回撤为-33.17%,发生在2018年。

对于广发新经济这只风格偏成长的基金而言,这个年化收益率和风险控制都可以说是非常优秀的,这一点我后面还会说到。

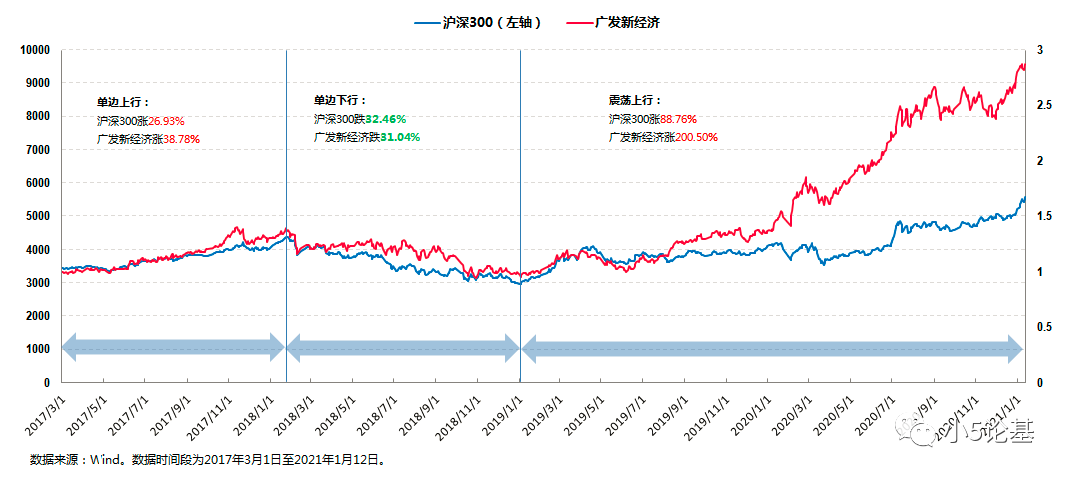

我继续放一个广发新经济和沪深300指数的同时期对比图,以便让大家能够更清楚地看出这只基金在各种市场行情下的表现:

这个图的数据取的时间跨度为2017年3月1日至2021年1月12日,从图中大致可以看出沪深300指数在这段时期内经历了三个阶段,分别是:2017年初到2018年初的震荡上行行情(基金仅覆盖2017年3月到2018年初这段时期),2018年初到2019年初的震荡下跌行情,2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段:白马蓝筹价值股行情,沪深300指数涨幅为26.93%,广发新经济同期涨幅为38.78%。

第二阶段:全市场下跌行情,沪深300指数跌幅为32.46%,广发新经济同期跌幅31.04%;

第三阶段:市场成长风略起的行情,沪深300指数涨幅为88.76%,广发新经济同期涨幅为200.50%。

通过上面三阶段的对比,我们可以发现邱璟旻管理的广发新经济在三个市场风格并不完全相同的时段,都跑赢了指数,这一点对于略偏成长风格的基金而言是非常难能可贵的。

好成绩的背后都是辛勤的汗水,这句话我觉得特别适合邱璟旻。

上面讲到他属于赛道型选手,但与常规赛道型选手相对“粗粒度”的赛道划分不同,他把A股28个申万一级行业解构成100多个细分的二三级行业,花了五年以上的时间逐个研究这些细分行业的公司。

目前,他已经覆盖了其中70多个细分行业,然后在这些行业中选择龙头企业或者可能成为龙头企业的公司重点关注,找合适机会买入。

这种彼得•林奇式的战法,需要花费大量时间做基本面研究,而邱璟旻在这方面也是出了名的勤奋和细致,而且非常善于从报表或业务细节中挖掘投资机会。

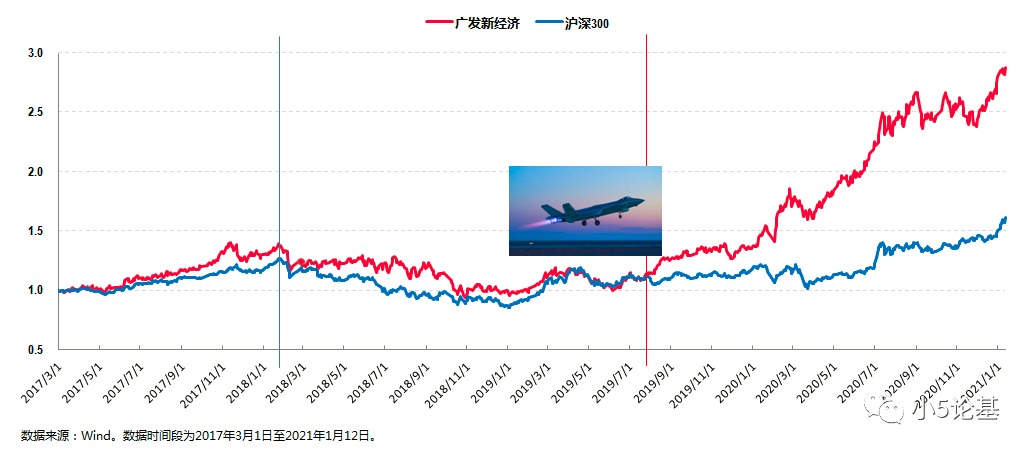

好成绩的背后也有痛苦的进化和蜕变,邱璟旻目前这套成熟的投资方法也并不是一蹴而就的。

在公开的访谈中,他提到自己是在2009年入行做研究员,2016年开始管理公募基金,比较大的一次变化发生在2018年三季度到2019年一季度,那段时间出现的基金表现偏离市场后,他进行了深刻的反思,之后建立起了“自上而下选赛道”、“自下而上选公司”的方法论,偏好稳定成长和快速成长两类股票。

上图主要展示的就是他飞跃时间点之后的优异表现。

以上更多是从收益率的角度在讲,我们再来看回撤控制这一块。

就这点我可以用邱璟旻讲过的一段话来做回答,他在公开访谈中谈到“如何解决成长股投资中经常会面临的波动较大的问题”的时候如是说:

“股价是EPS×PE(每股收益*市盈率),作为基金经理,我能把握的是EPS。选择EPS持续增长的公司,把EPS上下波动的公司筛选掉,等于股价的波动率基本取决于PE,在这两个指标中,至少能保持一个指标的持续增长。”

从前文的描述中我们知道,广发新经济这只基金虽然选股偏成长、但控制回撤的能力并不弱;而从上面这段话中我们又可以看出,邱璟旻会尽量去挑选在EPS持续增长的优秀企业。所以与其说控制回撤是目的,不如说组合的回撤只是他选股的一个结果。

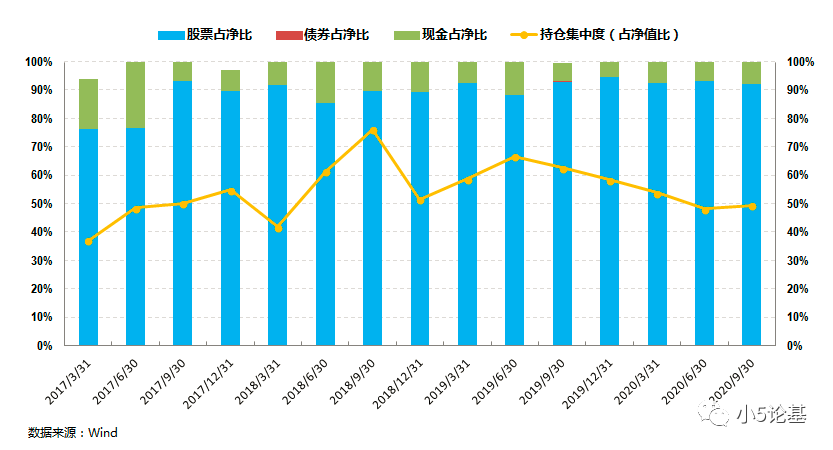

当然,虽然邱璟旻的组合始终保持高仓位运行,且几乎不做仓位的择时调整,但是他在组合构建中所保持的行业中性配置,注重分散的投资特点同样也起到了一定的分散风险的作用。

也正是因为他攻防俱佳的优秀表现,在2020年10月31日的第七届中国基金业英华奖颁奖典礼上,他还荣获了 “三年期股票投资最佳基金经理”奖项。

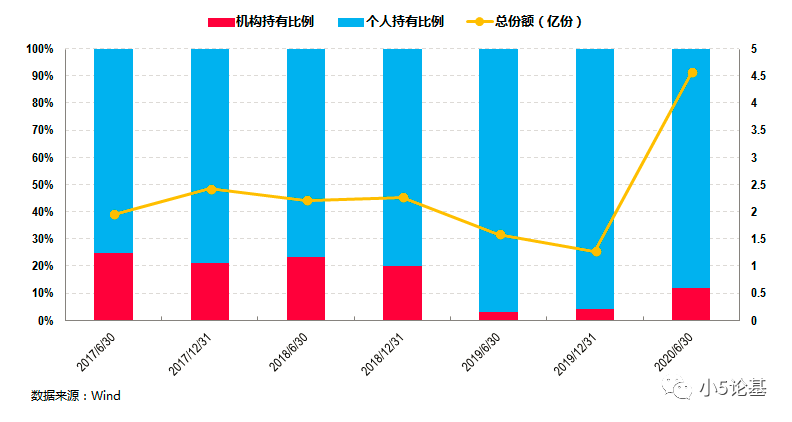

同样的,邱璟旻也正在逐渐得到机构投资者的青睐:

上图是广发新经济的投资人结构图。

最近一期(2020年半年报)的机构占比为12.16%,因为基金的总份额有较大幅度的增长,其绝对份额事实上也有较大幅度的增加。

而另一只他管理的基金广发优势增长,在仅有的一期半年报中(2020年半年报),机构份额占比为27.95%,足见机构投资者对他的认可。

这里再顺便提一句他将于明天(2021年1月18日)发行的新基金——广发成长精选(A类010595,C类010596)。

这将是一只秉承成长投资风格的基金,和广发新经济的最大区别在于这只新基金还可以投资港股。

另外友情附送他在近期访谈中长期看好的四个方向,我们或许也可以从中一窥他未来的投资方向:

第一,社会化率持续提升的行业,代表性的行业包括医疗服务、教育、检测等。

第二,在工程师红利下,受益于全球产业链转移的机会,比如医药、汽车、科技等。

第三,在科技进步的背景下,一些能提升企业运营效率、增加企业盈利的行业,包括云计算、5G、人工智能、高端制造等。

第四,消费升级,包括食品、医美、新能源电动车等。

今天的文章就到这里。

最后分享邱璟旻讲过的一段话,来自一次采访中被问及“作为基金经理,最重要的是什么”这个问题时他的回答:“这是一种信托责任,对投资者负责。作为公募基金经理,对市场的敬畏心、对投资者的责任心是最重要的。”

最后的最后,如果你还对生活中的邱璟旻感兴趣的话,还可以点击观看下方的视频:)

扫二维码 领开户福利!