文|海通证券 钮宇鸣

1. 疫情当前 , 现金流成为影响企业生存能力的重要因素

本次疫情导致很多企业无法正常复工,对中小企业来说,在收入骤降,而房租、人员工资、财务费用等刚性支出不变的情况下,现金储备和现金获取能力,直接影响到公司的生死存亡。

我们以中证500指数的成分股和795家创业板的股票为样本,把企业分为两大类:重资产公司和轻资产公司。在疫情出现极端情况,收入为零的情况下,重资产公司可以将固定资产抵押获得现金,而轻资产公司则主要依赖原有的现金储备。

我们以中证500指数的成分股和创业板的795只股票为样本,截至2019H1,我们将(固定资产+投资性房地产+其他长期资产+存货)/总资产的比例在 30%以下(不含30%)的企业归为“轻资产”公司。中证500的成分股中,属于轻资产公司的有193家,占比39%。创业板中属于轻资产公司的有409家,占比51%。除去板块中相同的股票,两者合计共578家公司。

截至2019H1,与中证500相比,创业板公司留存的现金普遍较少,其中69%的轻资产企业留存现金不超过5亿元。

2. 约4%的轻资产中小创企业, 现金流不够维持3个月

企业的主要刚性支出包括房租、人员工资和财务费用。我们以企业截至19H1 的货币资金看作其拥有的现金储备,假设全年收入为19H1的两倍,且收入和现金储备全部用于主要刚性支出,然后分别计算了在全年无收入、全年收入降至30%、降至50%、降至70%和维持100%收入的条件下,企业可支撑的时间。结果如下:

在完全停工的情况下,中证500的193家轻资产企业中,有12家公司(占比 6%)的企业,单靠现金储备无法支撑3个月。

相对于中证500的公司,创业板的公司规模更小,相应的刚性支出也少。创业板的409家轻资产企业中,在完全停工情况下,有14家公司(占比3%)的企业无法支撑3个月。

所以一旦受疫情影响,2020年4月底之前还不能正常复工,创业板和中证 500 的所有轻资产企业中,合计26家(占比4%)的中小创企业将出现生存危机。

3. 我们认为疫情过后,各行各业会出现马太效应

我们认为疫情期间,因为限制人员流动,餐饮、酒店、旅游、电影收入几乎为零;交通运输、商贸、长租房等行业收入大幅下降。除了服务行业之外,工业制造企业虽然受影响较小,但也并非可以完全忽略。很多企业,因为连续化生产和安全的限制,不能停流水线。但下游客户如果是小企业,在疫情期间停工是普遍现象。这种差异导致部分工业制造企业面临需求断崖。财务费用、人员工资是刚性的,可变成本最多节省一部分原材料,所以总的现金支出压缩是非常有限的。如果企业选择停产,那么未来重新恢复产能、恢复库存需要时间,很可能市场份额被大企业抢走。所以,疫情会放大企业资金实力弱,导致供货不稳定的弱点。疫情过后,行业面临新的一轮洗牌,强者更强,弱者或被淘汰。

所以我们认为,这次突如其来的疫情,放大了企业的优点和缺点,加剧各个行业内部的分化。现金流充裕的企业,在复工速度、稳定客户、吸引人才等各方面都有优势,疫情过后,会出现强者更强的马太效应。

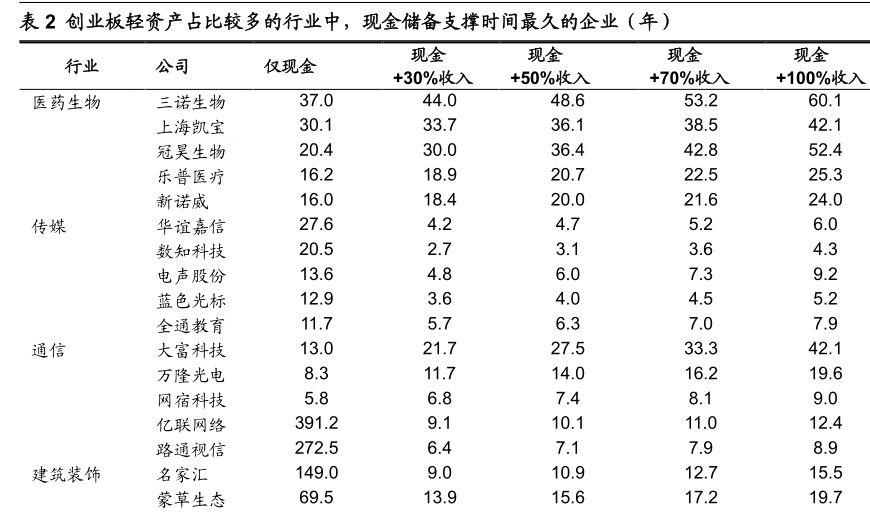

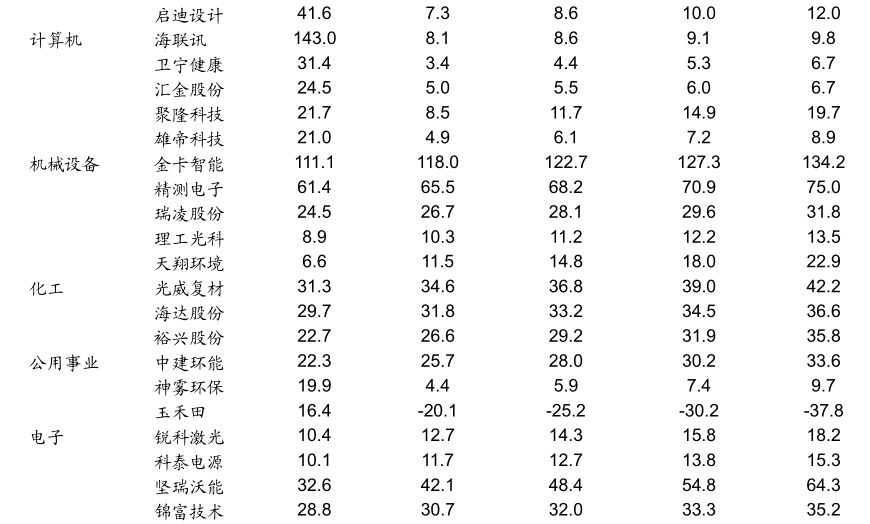

4. 轻资产公司占比较高的行业中,现金储备最充足的

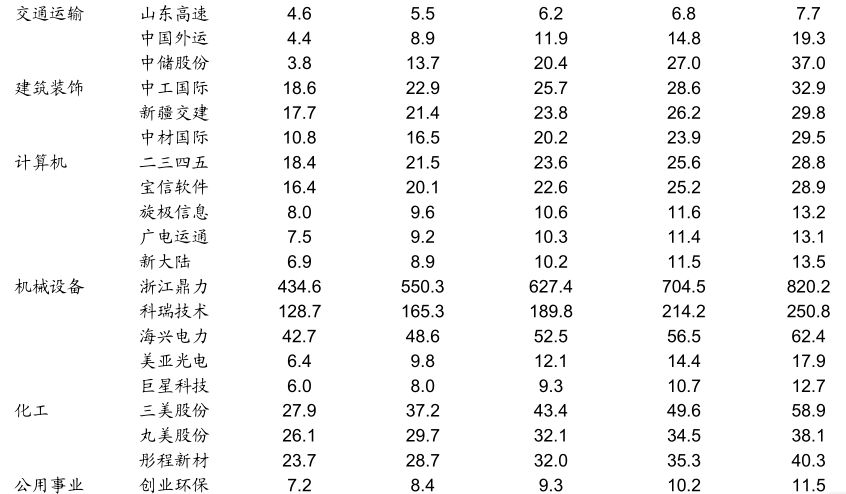

中证500的公司中,医药生物、传媒、计算机、非银金融和电气设备等行业,轻资产公司家数最多,分别为29家、25家、21家、17家和11家。我们列出了各个行业中,相对于各自的刚性支出,现金储备最充足的公司。

创业板的公司中,计算机、医药生物、传媒、机械设备和通信等行业,轻资产企业家数最多,分别为93家、43家、42家、38家和32家。我们列出了各个行业中,相对于各自的刚性支出,现金储备最充足的公司。