【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:华润元大基金

增量资金入市&风险偏好改善

双轮驱动的春耕行情正在上演

01/ 股市一周综述

看行情

2021年新年首个交易周,市场延续年前的涨势,指数不断刷新新高。大盘站上3500点,创业板连续突破3000点,3100点整数大关,两市再现万亿成交量,并且以“量价齐升”的态势开启了新一年的行情。但指数上涨的背后是个股层面的极致分化,一边是机构集体抱团大市值股票,龙头个股不断刷新新高;另一边是小市值个股股价不断下跌,跌出了股灾的感觉。就本周行情看,指数的赚钱效应较好,但个股赚钱效应却非常差。截至本周五收盘,Wind全A指数上涨3.08%,上证指数上涨2.79%,深成指上涨5.86%,创业板指上涨6.22%,沪深300指数上涨5.45%,中证1000指数逆势下跌0.92%,科创50指数逆势下跌1.03%。行业板块表现方面,申万一级行业涨多跌少,逾10个行业涨幅超2%。盘面上,农林牧渔、电气设备、有色金属、食品饮料、国防军工等板块的涨幅均在6%以上。相比较之下,纺服、TMT、大金融、房地产等板块的表现偏弱势。资金方面,本周两市成交额连续5个交易日突破万亿,北上资金累计净流入量达191.28。其中,周五全天实际净买入206.15亿元,为历史次新高。

图1:沪深300指数与中证1000指数呈现极致的分化

资料来源:Wind,华润元大基金研究部

论大势

不断刷新收盘新高的股指,重新破万亿的市场成交量和开年各种爆款新发基金,意味着市场各路资金正在汇聚A股,市场情绪开始复苏,看好2021年“春耕行情”的演绎,市场赚钱效应显现。我们认为,市场有望迎来由全球风险偏好提升和新一轮增量资金入市共振驱动的春季躁动行情。目前全球乐观预期主要集中在以下几个方面:一是随着新冠疫苗接种面的扩大,新冠疫情在全球范围内有望得到控制;二是全球经济复苏预期加强,国内经济继续走在复苏的通道内,企业盈利的改善对股市形成支撑;三是以美联储为首的主要央行将维持宽松的货币政策力度;四是拜登政府即将上台及民主党人对两院的控制,意味着更多的财政刺激和基建计划的推出进一步推升市场乐观的情绪。在向好的预期下,投资者风险偏好维持在较高水平。此外,国内机构考核期结束后开始积极布局来年行情,新发基金的布局和全球风险偏好预期改善下外资的流入等将带来新一轮增量资金的入市。整体来看,多重利好的推动下,看好春季行情继续演绎。落实到权益类资产,建议重点把握A股的春耕行情,继续围绕行业和个股景气度及业绩改善的方向进行布局。

谈配置

短期来看,预计资金仍将围绕光伏、汽车、军工、农业几大板块进行轮动,可择机逢低布局,并适当避开一些短期交易过于拥挤的行业赛道。中期而言,建议依照以下2条主线进行中长期布局:

主线一:仍然看好顺周期&低估值板块的修复行情。新冠疫苗的陆续上市预示着全球疫情的拐点及全球经济增长预期的拐点有望到来,这两个拐点的叠加将利好顺周期品种,顺周期、低估值板块的修复行情至少有望持续到明年1-2季度,建议关注家电、汽车、机械、化工、机场航空等顺周期板块,及估值有绝对优势的大金融板块。

主线二:受益于政策驱动和具备高景气度支撑的行业板块。在高层定调经济高质量发展背景下,科技创新、产业升级、扩大内需等仍是国家未来很长一段时间大力发展的方向。可重点关注:(1)长期看好包括光伏、风电、新能源汽车在内的新能源产业链;(2)景气正逐步复苏的可选消费板块;(3)消费电子、半导体等科技细分领域;(4)军工行业未来几年将保持较高景气度。

02 / 债市一周综述

资金面观察

本周(1/2-1/8日)央行公开市场共有5600亿元逆回购到期,本周央行累计进行了550亿元逆回购操作。因此,本周央行在公开市场上净回笼流动性5050亿元。下周(1/9-1/15日)公开市场将有550亿元逆回购到期,下周一到周五分别的到期量为200亿、100亿、100亿、100亿、50亿。

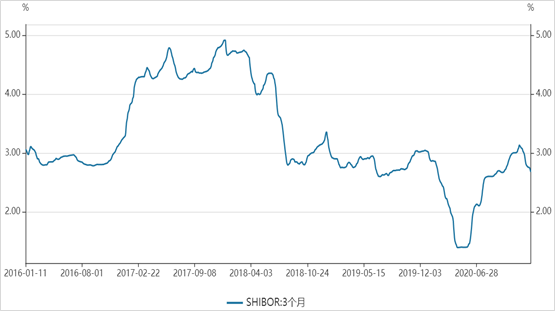

从资金面来看,元旦节后市场资金面比较充裕,SHIBOR各个期限的利率均呈现下行。从节后央行公开市场操作情况看,本周央行持续在回笼资金,但仍不改货币市场利率下行的态势,背后反映出目前银行间市场流动性较为宽裕。跨年后部分银行类机构融出增多,因此央行净回笼无碍资金宽松,且短期流动性预期依然乐观。后市来看,建议继续关注央行后续的操作以及月中例行缴税缴准和MLF到期所带来的影响。

图2:3个月SHIBOR利率从去年12月份开始出现下行

资料来源:Wind,华润元大基金研究部

债市观点

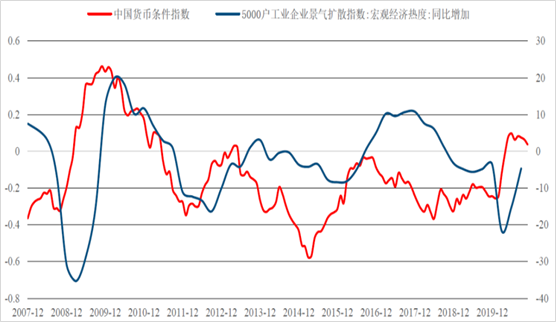

流动性方面,12月中旬召开的中央经济工作会议强调政策要“保持对经济回复的必要支持力度”、“不着急转弯”等,打消了市场对政策大幅转向的担忧。此外,在四季度货币政策例会上,央行重申中央经济工作会议对明年经济政策“不急转弯”,并且重提保持流动性合理充裕,再度打消了市场对于货币政策过快收紧的担忧。从去年12月中旬开始,大类资产中的股市、大宗商品、利率债等均出现共振性上涨的现象,背后所交易的是市场流动性宽松的逻辑。短期看,根据央行对货币政策的表态和公开市场操作情况,并结合年初季节性宽松规律,利率债行情仍未走完。中期看,从进程上看,我国的库存周期已进入上行的尾声,接近短周期的顶部。拖累因素是货币条件逐步向常态化回归,叠加地产调控政策的收紧。我们认为本轮利率周期有望在今年年中前后触顶,下半年利率债有望迎来季度级别的交易机会。

图3:中国货币条件指数领先于经济走势

资料来源:Wind,华润元大基金研究部

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。华润元大基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

扫二维码 领开户福利!