【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:华宝财富魔方

分析师:张青 执业证书编号:S0890516100001

分析师:贾依廷 执业证书编号:S0890520010004

1. 本期专题:机构抱团股次年表现如何?

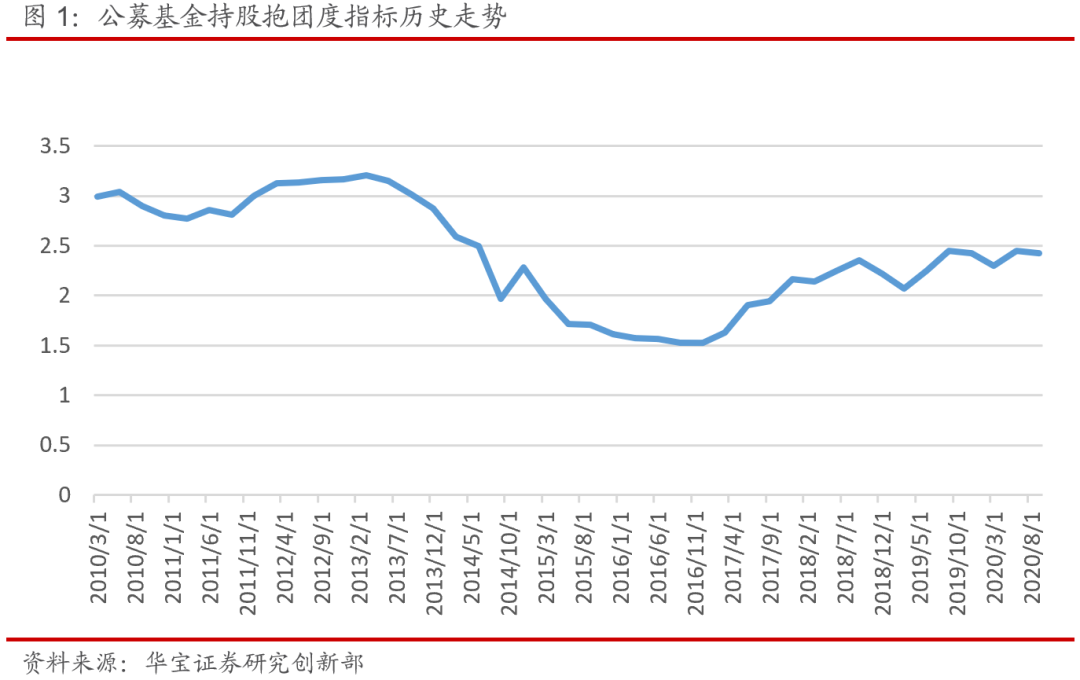

近年来,伴随资本市场一系列顶层制度设计、市场微观结构的演变,以及宏观经济环境与上市公司不同板块间企业盈利强弱对比的变化,机构持股的一致性日益提升,从而导致机构抱团现象显著。我们构建了一个指标,用于衡量机构抱团程度,即对各个主动管理权益型公募基金每期财报披露的重仓股取并集,然后用当时全部A股的数量去除以取并集后的机构重仓股数量,该指标值越高,说明公募基金重仓持有的个股重合度越高,从而一定程度可以说明机构抱团程度越高。

可以发现,自2017年以来,机构抱团度呈现逐步抬升的趋势,2020年3季度末,该指标值为2.43,其含义为机构重仓个股的数量占当时全部A股的约41%(即对2.43求倒数),而最高时,占比曾超过65%(2016年3季度末)。

为什么当下会呈现较强的机构抱团现象?这可能跟当下的海内外宏观经济环境有关,确定性溢价的提升,导致机构投资者纷纷持有盈利前景明确、政策明朗的板块,同时注册制推动资本市场的扩容,小盘壳价值下降,大量个股被边缘化,也间接导致机构抱团程度的提升。

岁末年初,是机构布局来年行情的重要时点。此时,投资者往往对机构抱团类个股格外关注。因为机构抱团股往往是上一年度的热点板块,人气爆棚,行情涨幅较大,恐高心理下,投资者难免会担心机构可能对热门股进行仓位调整,从而引发下一年度这类个股的跑输大盘。那么真实的历史情况如何?机构抱团股来年是否一定走弱?本期我们对此进行研究。

我们基于公募基金季报重仓股数据,首先对机构抱团个股进行定义。一是要求参与的基金数量不能过少,我们设定为5只以上;二是要求最近1个年度有显著的资金涌入,因为有些大市值类个股,机构出于控制行业偏离需求,可能一直会有很多家机构持有,但并见得说明机构对这类个股十分看好,如银行板块,而机构抱团的行为。实际上体现出的是机构集中对某类个股看好的主观意图,故我们要求过去一年(四期)机构持仓在个股中的占比均值超过之前两年(八期)占比均值的50%,且当前机构对该股的持仓市值占比要在5%以上,也即,既要求当前持仓占比高,同时占比相对于过去有所提升。

我们于每年末进行统计,重点考察机构抱团个股,和非机构抱团个股来年的收益差异,我们通过这两类个股中,各自跑赢下一年wind全A指数的个股占比(简称胜率)来进行比较。

从统计结果来看,大部分年份机构抱团个股相对于万得全A胜率均高于非机构抱团个股,平均胜率为42%,而剩余个股历年平均胜率仅为25%,也即多数年份下,次年机构抱团个股并没有出现明显的反转现象,反而具有一定的延续性。但也有例外,典型如2014年,年内行情发生剧烈的大小盘风格切换,导致2013年末机构抱团个股该年表现不佳。

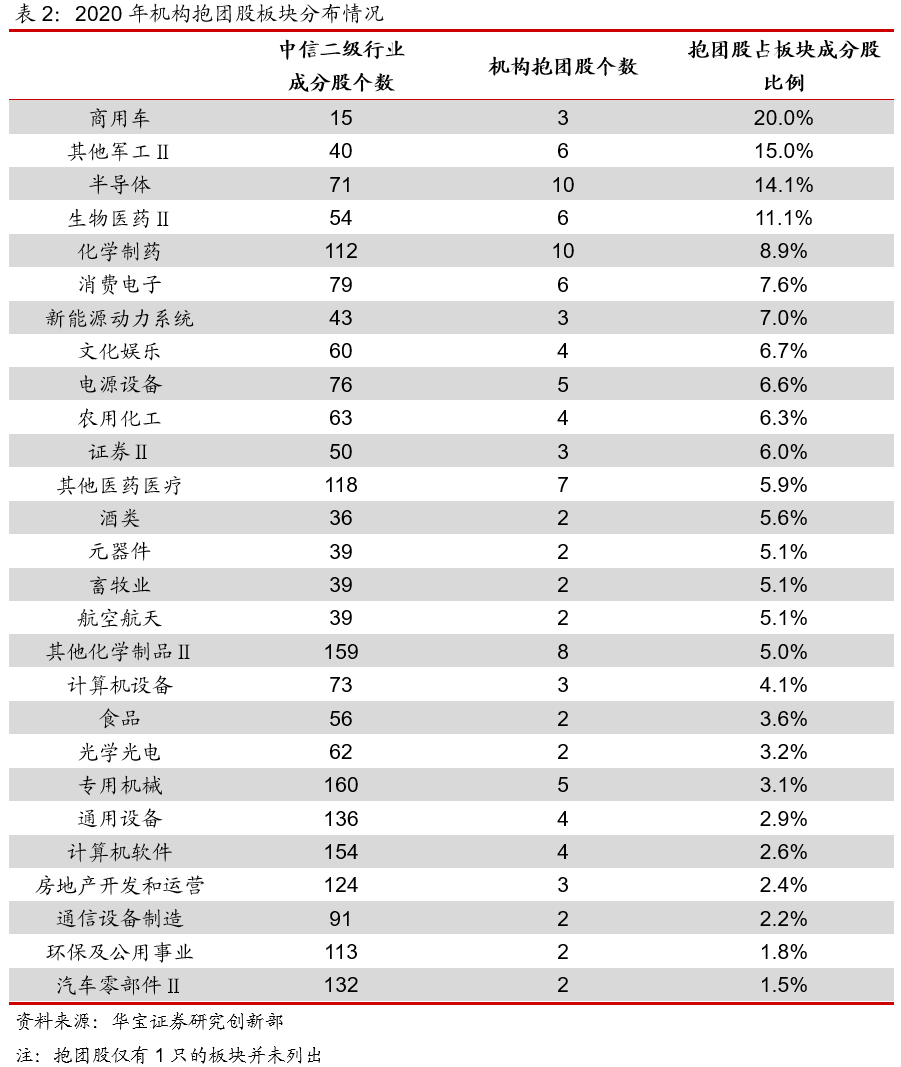

根据2020年的机构持仓情况,机构抱团持股主要分布在商用车、其他军工Ⅱ、半导体、生物医药Ⅱ板块等板块。展望2021年,市场对宏观经济及流动性的预期较为一致,只要年内市场风格不出现十分剧烈的切换,我们认为机构抱团类个股的行情演绎,可能仍将延续,机构抱团龙头股仍然具有一定的关注价值。

2. 本期资产择时观点

2.1. A股市场

12月A股市场持续上涨,沪深300指数录得5.06%的收益,最后一周量价齐升,2020年完美收官,迎接即将到来的春季攻势。盘面上看,顺周期板块有一定分化,有色金属板块仍延续强势,但钢铁相关板块则略显低迷;此外,新能源车与白酒板块不断新高。

展望1月,国内复苏更进一步,海外今年也将迎来复苏,结合中欧投资协定完成谈判所带来的利好,以及市场对春季躁动行情的预期,短期来看A股还有一定的上涨空间。但拉长看,A股已连续两年走牛,若缺乏超预期事件的发生,中长期还是以震荡格局为主,不建议盲目追涨,投资主线上可适当布局十四五规划利好的科技、新能源等板块,以及制造业复苏的相关板块。

2.2. 港股市场

12月港股市场持续上涨,恒生指数录得3.38%的收益,主要在于顺周期逻辑下,金融地产等价值股复苏延续,使得港股在指数层面不断上涨。展望后市,虽然金融地产股可持续性不确定,但是顺周期投资逻辑不变,价值股行情仍将继续,因此价值股众多的港股市场仍有投资机会;此外,人民币升值背景下,海外资本在投资A股受限的情况下,港股中的优质内资股对海外资金具有一定的吸引力。综合来看,我们对港股市场持乐观研判。

2.3. 债券市场

12月国债各期限收益率有所下行,整体流动性环境较为宽松。首先是12月中央经济工作会议对经济政策不“急转弯”的论述一定程度上缓解了市场对流动性收紧的担忧,且年底央行一系列操作对流动性给予了充分呵护。展望后市,由于人民币升值幅度超出预期,央行或需要通过释放流动性的方式来稳定汇率,因此短期内债市还有一定的反弹空间,但中长期来看,国内经济基本面持续向好,对债市形成利空,债市形成反转走势仍需等待。

2.4. 黄金市场

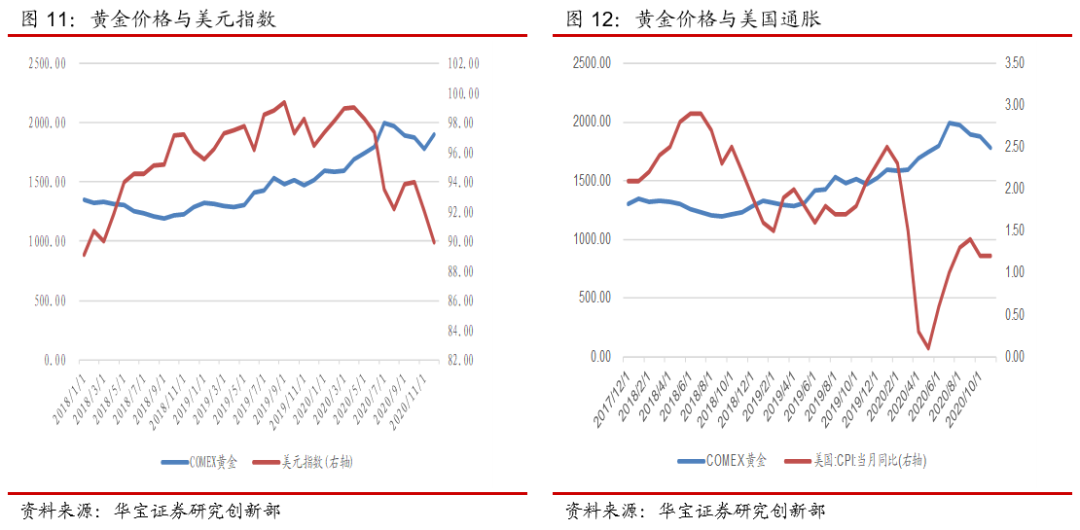

12月黄金市场在连续4个月的调整后迎来反弹,月度涨幅达到6.78%,基本面上美元指数不断下行,黄金与美元指数的负相关关系回归正常。展望后市,我们认为本轮疫情中,全球性的量化宽松或将催生通胀预期回升,在商品属性上对黄金形成支撑;且美元指数下行趋势预期仍将维持。综合来看,黄金价格的基本面逻辑仍较为坚实,在去年12月反弹后仍然有一定的上行空间。

3. 大类资产多维度择时体系跟踪

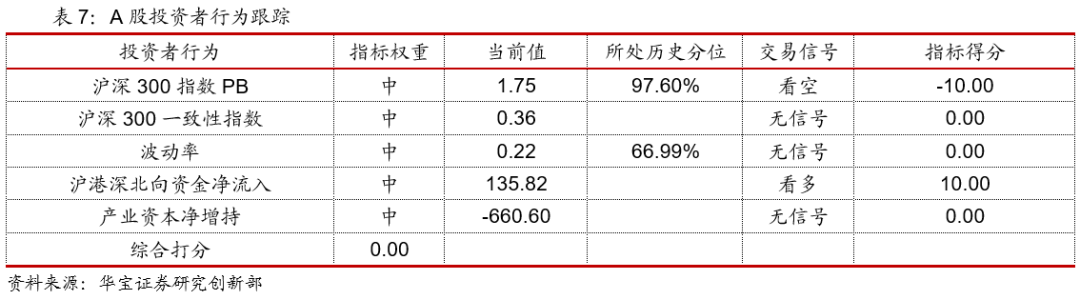

3.1. A股市场择时跟踪

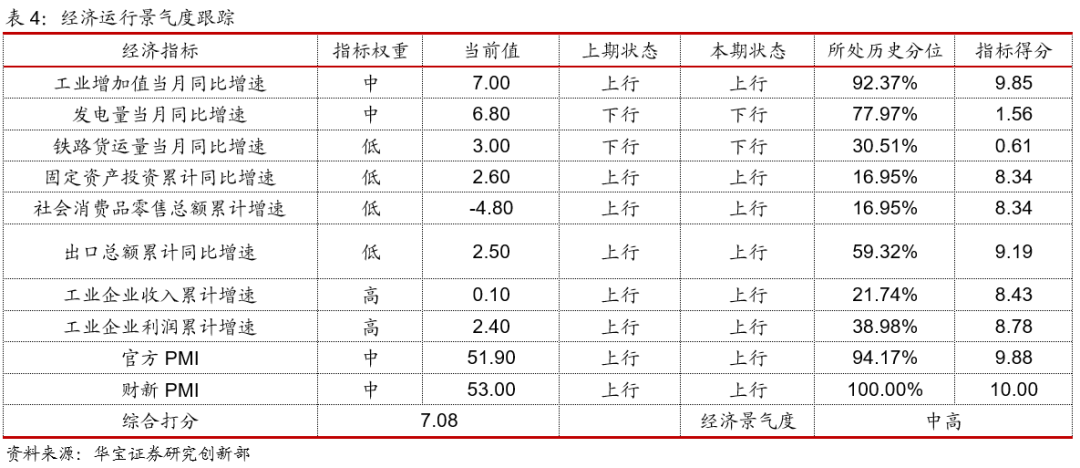

我们采用多维度综合打分的方法对A股市场未来走势进行研判。择时维度涵盖经济增长、实体流动性、动量趋势以及投资者行为监测。截止2020-12-31,我们跟踪的宏观经济运行指标综合打分为7.08分,对应景气度研判“中高”。其中,工业生产持续修复,从分项来看,投资、消费以及出口处于上升趋势。企业盈利恢复较好。

流动性方面,当前我们跟踪的指标综合打分7.34分,流动性状态研判为中高。从货币供应量的角度来看,M1维持上行趋势,M2维持下行趋势,货币供应量有所收窄。企业中长期贷款处于上行趋势,社会融资规模累计增速处于历史高位,企业融资环境较为充裕。利差方面,城投债利差本期转为上行,产业债和城投债利差分位数不断走高,融资环境略微收紧。

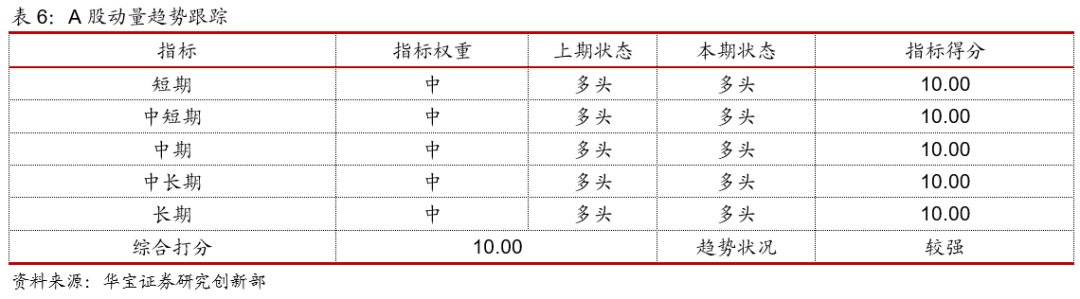

A股择时我们综合考虑经济运行、流动性、动量趋势以及事件驱动维度。从动量趋势看,基于周K线构建的唐奇安趋势跟踪指标,各个期限均看多,动量趋势较强。

事件驱动方面,从分项指标看,市场估值处于高位,有估值回调的可能性,北向资金12月持续流入,发出看多信号,其他事件驱动指标未发出信号。

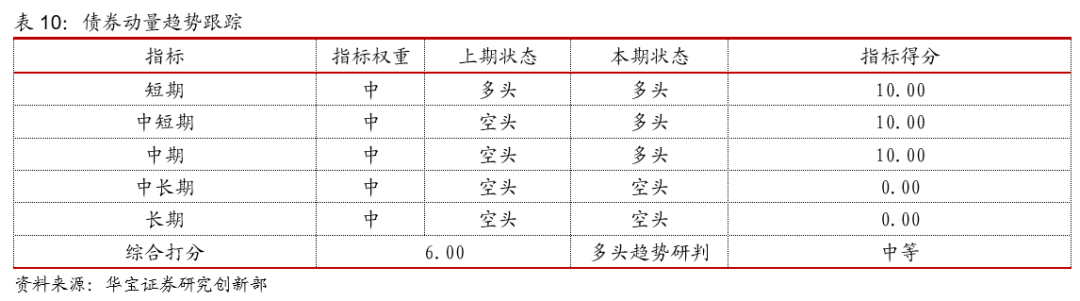

3.2. 债券市场择时跟踪

对于债券市场,我们主要从经济运行(与A股跟踪采用同一指标体系,但影响逻辑完全相反,经济景气度越高,逻辑上越有利于权益资产,利空于债券资产)、通胀、流动性(具体划分为货币流动性与实体流动性,其中逻辑上货币流动性与债券投资回报率正相关,实体流动与债券投资回报率反向相关)动量趋势以及估值5个维度进行跟踪。

通胀形势方面,当前我们跟踪的指标综合打分为3.46 分,通胀形势研判为中低 。CPI处于上行趋势,CPI(不包括鲜菜和鲜果)本期为下行趋势,但仍处于历史偏高的位置,PPI和PPIRM处于由底部回升,处于上行趋势。

流动性方面,我们从两个维度进行跟踪,货币市场流动性、实体经济流动性。流动性综合打分为1.18 ,其中货币市场流动性仍维持宽松,R007-DR007、SHIBOR和同业存单利率均处于上行趋势。实体经济流动性方面,M1-M2处于上行趋势,社会融资规模累计增速和企业中长期贷款维持上行趋势,实体经济流动性较为充裕,总体流动性打分为低。

动量趋势方面,短期、中短期和中期动量看多,其余期限动量为空,整体动量偏强;估值方面,债券估值回归正常水平。

3.3. 港股市场跟踪

对于港股市场,我们主要从港股的动量与估值,并结合A股市场走势进行研判。动量方面,各期均发出看多信号,多头趋势较强。估值方面,当前港股估值位于过去5年99.68%的历史分位,估值处历史高位,发出看空信号。

3.4. 黄金市场跟踪

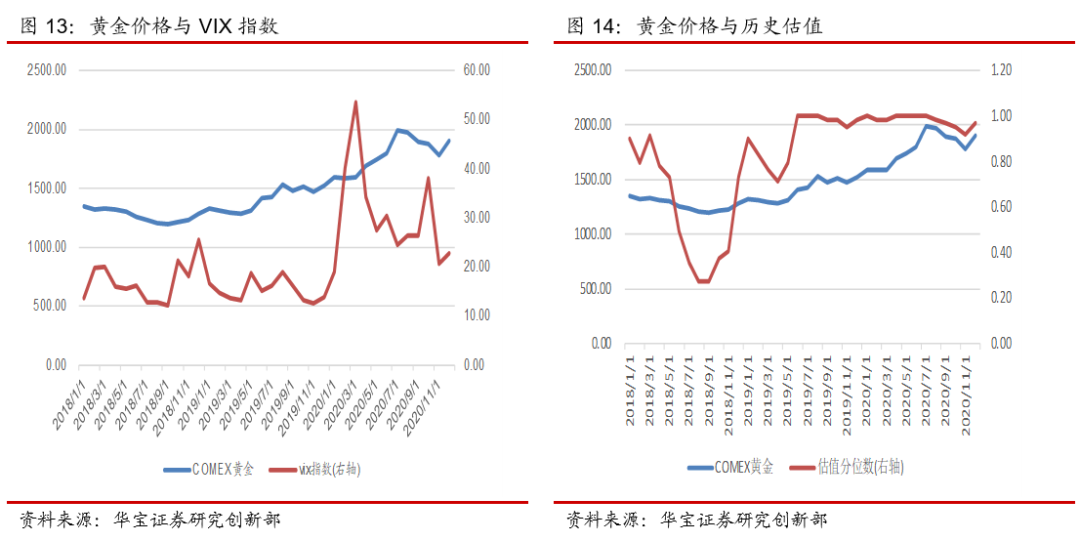

对黄金市场,我们从基本面、市场间分析、动量趋势以及事件驱动四个维度进行择时研判。美国10年期国债收益率持续上行,利空于黄金,但美元指数呈现下行趋势,美国CPI呈现上行趋势,对黄金形成一定的支撑。动量趋势方面,短期和中期呈现看空状态,长期仍呈现多头趋势。事件驱动方面,估值角度,当前黄金价格处于过去5年96.7%分位数,发出看空信号;VIX指数处于正常水平。

4. 资产配置模型跟踪

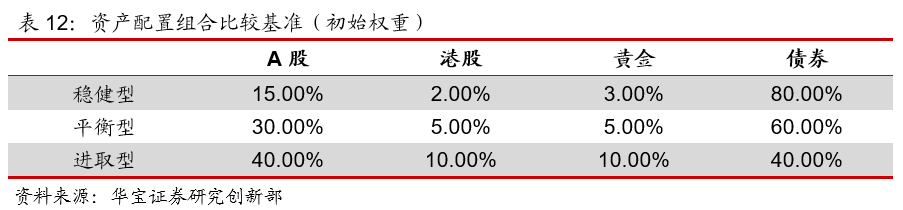

我们结合本期量化择时观点,分别构建了稳健型、平衡型以及进取型三款资产配置组合,涵盖A股、港股、黄金及国内债券资产以及货币五个大类资产,比较基准设定如下:

我们将比较基准作为资产组合的初始权重,并根据本期量化择时观点进行权重调整。量化择时观点由到高依次为谨慎、相对谨慎、中性、相对乐观以及乐观。当某资产择时观点为中性时,维持初始权重不变,当某资产择时观点为相对乐观时,则在初始权重基础上上调25%,当为乐观时,则上调50%,当为相对谨慎时,则下调25%,当择时观点为谨慎时,则下调50%。

本期大类资产配置具体建议如下:

扫二维码 领开户福利!

扫二维码 领开户福利!