市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:新沃基金微财富

市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.12.28-2020.12.31

市场新闻

房地产贷款市场迎来重磅新规

央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,明确对7家中资大型银行、17家中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,共5档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限。其中,第一档为工农中建交、国开行和邮储,房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%。

12月官方制造业数据出炉

2020年12月官方制造业PMI、非制造业PMI和综合PMI分别为51.9、55.7和55.1,虽低于11月0.2、0.7和0.6个百分点,但均继续位于年内较高运行水平,连续10个月保持在荣枯线以上。制造业方面,12月大、中型企业PMI均为52.7,继续运行在52及以上景气区间;小型企业PMI为48.8,降至荣枯线以下。

证监会发布《可转换公司债券管理办法》

涵盖交易转让、信息披露、转股、赎回、回售、受托管理、监管处罚等内容。证监会称,下一步将继续支持可转债市场规范发展,丰富企业直接融资工具,依法严厉打击扰乱可转债市场秩序的行为,为资本市场高质量发展提供保障。

央行、发改委、证监会发布《公司信用类债券信息披露管理办法》

《办法》明确22项可能影响企业偿债能力或投资者权益重大事项,保障投资者知情权;同时设立“投资者保护机制”专章,要求披露与投资者权益密切相关内容。办法将自2021年5月1日施行。

货币市场

一、资金面回顾

本周资金面基本处于均衡状态,资金价格受跨年因素影响走高。12月29日,央行货币政策委员会四季度例会要求,稳健的货币政策要灵活精准、合理适度,保持货币政策连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复必要支持力度。综合运用并创新多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

本周(2020/12/28-2020/12/31)本周央行公开市场净投放950亿元。其中,净投放1750亿元,净回笼800亿元。

12月31日(周四),R001加权平均利率为1.4548%,较上周涨59.42 BP;R007加权平均利率为2.5943%,较上周涨12.75 BP。

12月31日(周四),SHIBOR 隔夜为1.093%,较上周涨30 BP;SHIBOR 1周为2.381%,较上周涨23 BP。

本期内银行间质押式回购日均成交量为31176.1亿元;较上周减少13276.27亿元。

下周(1月4日至1月8日)央行公开市场到期逆回购5200亿元。

表1:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于均衡状态,资金价格上行。跨年前,央行公开市场做了大量的投放以保证跨年资金面平稳。所以跨年后第一周,公开市场操作大量到期回笼,会造成资金面受到一定压力。因此预测本周资金面继续处于均衡状态,资金价格维持稳定。

三、货币市场回顾

存单一级市场,临近年末,投资方需求较上周大幅减少,发行方发行意愿同样减弱。周四,随着跨年压力消减,AAA大城商发行在2.35%-3.40%,需求较好。3M期限国股发行在2.60%,有部分买盘关注。6M期限,周一国股提价至2.82%,迅速募满;更长期限的9M和1Y的整体需求清淡。

存单二级市场,交投活跃,周四年底最后一天各期限成交价大幅下降。2020年内国股存单大多成交在0.5%,创历史新低。3M期限不跨3月底国股CDtrd在2.67%-2.75%,周四被TKN至2.30%。1Y期限,周一至周三,国股大行存单在2.95%-3.00%区间,周四成交价下行至2.90%。

债券市场

一、利率债

本周银行间市场资金面中性偏宽松,前半周跨年价格较高,央行最后一个交易日投放流动性,大多数机构平稳渡过跨年。考虑到央行对流动性的呵护已经持续多日,目前还没有理由相信央行后期会改变态度,立刻收紧流动性。因此,元旦后大概率资金仍然会维持在均衡水平。

本周利率债总体大幅下行。前半周由于资金面较为宽松,市场情绪良好,利率小幅下行。周三开始利率再度明显下行,10年金融债下行幅度在4bp左右。一方面是因为央行态度的缓和,对流动性的呵护,另一方面是因为疫情的加剧。不仅仅国外疫情加剧,国内零星的疫情也呈现扩大的趋势。

二、信用债

上周信用债收益率均呈现下跌趋势。各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌4.99 BP,AA+级整体下跌2.62 BP。各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌3.4 BP,2年期AA-级中票下跌2.05 BP。各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌3.95 BP,3年期AA+级下跌7.31 BP,其余变动幅度较小。

三、媒体观点

江海证券称,虽然市场已经抢跑,但考虑到未来一段时间资金相对宽松,债券供给少,疫情持续发酵的因素,后期利率也可能很难很快的反弹,那么机构等待的成本并不低。对机构,如果前期参与力度比较大的,我们建议保持仓位,持券待涨;对于前期参与力度较小的机构,我们建议还是要适度参与,至少保持中性的仓位,避免踏空行情。

国君固收称,目前最可行的就是货币政策打提前量微调。适度放水,引导境内外利差收敛,确保2021年汇率平稳、出口软着陆。11月下旬以来中央已经第三次释放短期宽松信号,货币政策宽松大概率会有连续性,预计两会前流动性投放将会持续,债市持续上涨的确定性非常高。

转债市场

一、市场行情

本周中证转债微幅上涨0.95%。自11月份以来纯债溢价率持续走低,而转股溢价率持续抬升,股性边际减弱,债性边际增强的短期趋势得到确认。

图1:中证转债指数本周继续收涨

数据来源:Wind

二、一级市场

图2:转债净供给变化

数据来源:Wind

三、二级市场

本周转债市场行情较好,23个行业现涨势,仅有2个行业均呈现跌势。跌幅前5的行业是采掘、通信、农林牧渔、建筑材料、电子。个券方面,涨幅前5转债为雅化转债、火炬转债、盛路转债、欧派转债、太阳转债。

表2:转债涨跌榜

数据来源:Wind

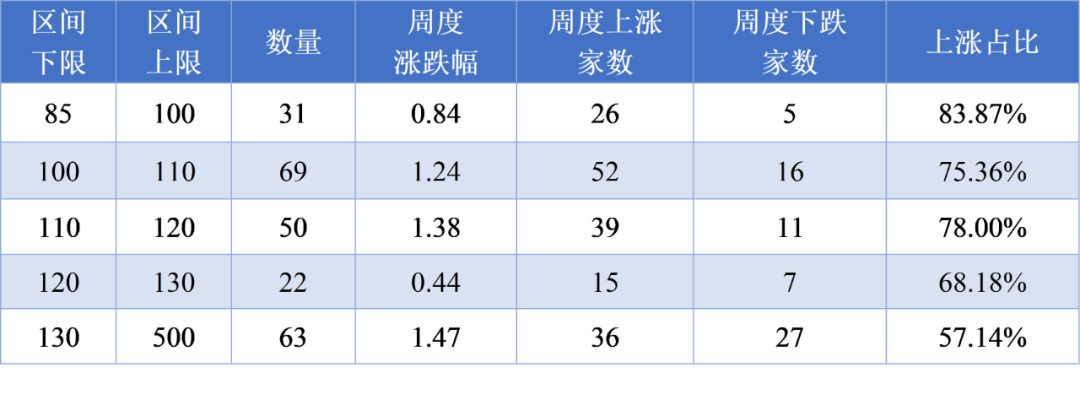

表3:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.5249,与上周五相比上涨83 BP。

美国十年期国债收益率0.917%,上周五报0.926%,美元指数本周有所下降,报89.6。

12月31日,COMEX黄金期货收涨0.43%报1901.6美元/盎司,12月涨6.78%,2020年累涨24.85%;COMEX白银期货收跌0.18%报26.525美元/盎司,12月涨17.4%,2020年累涨48%。黄金和白银期货均创10年来最大年度涨幅。黄金周四企稳,因美元续跌。但2020年新冠疫情肆虐,由于经济不确定性以及世界各国政府推出大规模刺激措施以减轻新冠大流行的影响,金价录得10年来表现最好的一年。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!