作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

11月社融如期反弹

12月9日,央行公布2021年11月金融统计数据报告显示,11月M2同比增长8.5%,预期为8.7%,前值为8.7%;人民币贷款增加1.27万亿元,同比少增1605亿元,预期为1.53万亿元,前值为8262亿元。11月社会融资规模增量为2.61万亿元,比上年同期多4786亿元,市场预期2.81万亿,前值1.59万亿。社融存量增速10.1%,较前值提高0.1个百分点,如预期反弹。

(注:本文数据均来自wind公开信息。)

1)M2略有回落,M1止跌回升。11月末, M2同比增长8.5%,增速分别比上月末和上年同期低0.2个和2.2个百分点;M1同比增长3%,增速比上月末高0.2个百分点,比上年同期低7个百分点;M2与M1剪刀差较上月有所扩大。11月公开市场操作净回笼5000亿,财政支出加快,房地产融资边际改善助M1止跌回升。

2)贷款分化,企业中长期贷款较弱。非金融企业贷款新增较弱,仅5679亿,同比少增2133亿,主要是中长期贷款较为疲软,同比少增2470亿,票据融资虽然较前值有所回落,但同比仍增801亿。票据融资成为企业融资的重要补充。国常会制定的三大再贷款工具,尚待发力,央行12月7日将支农、支小再贷款利率下调0.25个百分点,结构性货币政策继续发力,预计后续中长期贷款有所好转。居民户中长期贷款虽然同比略有少增,但主要短期贷款少增,中长期贷款改善明显,同比多增772亿,为年内次高位。

10月来,房地产市场融资呈现边际改善,贷款投放有所增加,银保监程“要根据各地不同情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款”。政治局会议也提出“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”,预计房地产市场融资状况将继续改善。

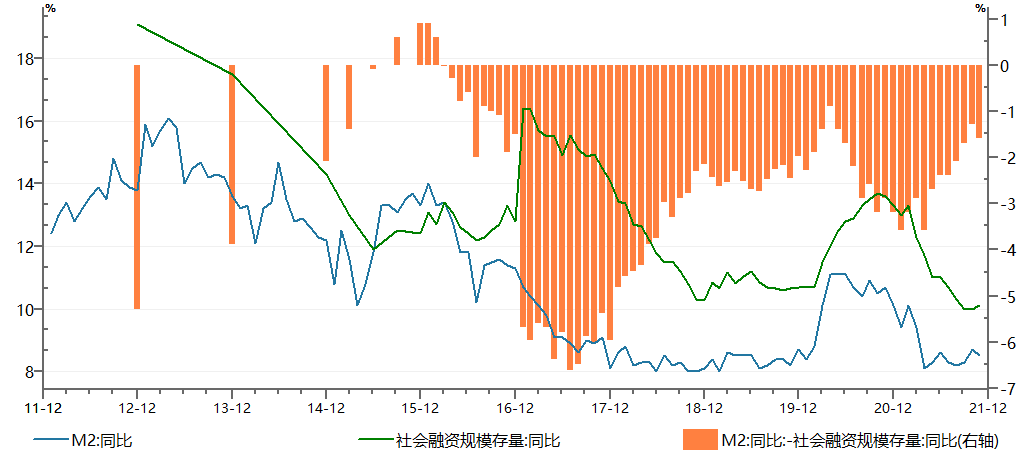

图1.社融连续下降后微反弹

资料来源:Wind,从2011年12月-2021年12月,财通基金

3)社融微反弹。10月社融存量增速10.1%,环比弱改善0.1个百分点。新增社融2.61万亿,同比多增4768亿。从结构看,政府债券融资贡献最大,与今年地方债发行节奏较慢,去年发行较为前置有关;其他分项看,社融口径信贷同比减少,主要是企业贷款拖累,非标融资同比多减495亿,继续压缩,企业债融资保持高位,去年受永煤事件冲击,同期企业债融资规模保持较低规模。

两次降准和降价推动降息

1)降准落地,MLF利率未变

12月15日人民银行下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1.2万亿元。为维护银行体系流动性合理充裕,人民银行开展了5000亿元1年期MLF操作和100亿元7天期逆回购操作,中标利率分别为2.95%、2.20%,MLF和OMO价格已连续21个月“按兵不动”。而此前,伴随着全面降准消息落地,业内关于政策利率降息的预期一度升温。由于当日有9500亿元MLF到期,因而4500亿元到期量被降准资金置换,央行合计投放7500亿元中长期资金。从价上看,MLF利率不变,与“稳健货币政策取向没有改变”相呼应。

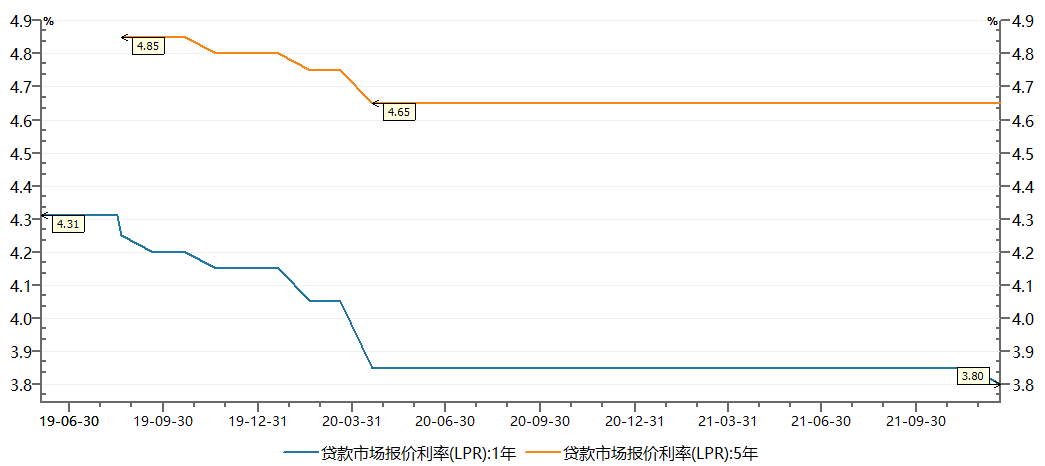

2)1年期LPR利率下调5bp

12月20日,当月LPR报价中,1年期LPR为3.8%,较上期下降5BP;5年期以上LPR为4.65%,与上期持平。本月1年期LPR下降,为去年4月下降后,连续保持19个月不变之后的首次下降,也是2019年8月央行启动贷款市场报价利率改革之后的第6次下降。数据显示,自2019年8月LPR改革以来,1年期LPR一共下调6次累计下调51bp,5年期以上品种共下调3次累计下调20bp。其中2020年4月LPR报价降幅为LPR改革以来降幅最大的一次,1年期降20BP,5年期以上降10BP。

图2.12月20日1年期LPR下调5bp,5年期不变

资料来源:Wind,从2019年6月-2021年12月,财通基金

两次降准和推动中小企业融资成本降价。央行表示12月6日宣布的降准将降低金融机构资金成本每年约150亿元,通过金融机构传导可促进降低社会综合融资成本。而7月7日降准释放资金1万亿,当次降准降低金融机构资金成本每年约130亿元,央行同样表示,通过金融机构传导可促进降低社会综合融资成本。本次中央经济工作会议后,高层释放出的稳增长政策明显加码,要求支持实体经济和对中小微企业融资降价,两次降准共帮助银行节约资金成本280亿,因此推动1年期LPR小幅下调5bp。

表1.近年中央经济工作会议关于财政&货币政策表述

资料来源:根据近年中央经济工作会议整理,财通基金

针对中小企业融资方面,结构性货币政策持续发力。央行四季度新增3000亿元支小再贷款额度;12月7日,央行公告再贷款利率下调,下调支农、支小再贷款3个月、6个月、1年期利率0.25个百分点。

本次下调1年期LPR有望下降,从银行成本角度来看,两次降准足够推动1年LPR下调的最小调整步长;但如果降5年LPR利率,可能尚需央行先行调整MLF利率。而且5年期价格不变,也有助于维护房地产业良性循环和健康发展;10月以来,央行和银保监等部门支持下,房地产市场合理融资呈现一定的边际改善,部分地区房贷利率有所下行,主要是LRR加成部分的调整,作为房贷利率的定价基础5年期LPR利率未动,一是降准对下调更长期限LPR利率刺激不足,二也体现监管层对地产政策的调控意图。

海外加息潮,也有央行反其道而行

1)联储加速Taper,英国与欧盟“分道扬镳”

北京时间12月16日(上周四),投资者迎来超级央行日。在美联储率先宣告“拧紧”水龙头后,英国央行意外选择领先美联储加息,欧洲央行、新兴市场国家等选择静观其变。

12月16日凌晨,美联储公布最新利率决议维持利率不变,缩减资产购买(Taper)的步伐在加速,符合市场预期。美联储宣布,每月减少300亿美元购债规模,即从明年1月起,将每月资产购买规模由减少150亿美元增加到减少300亿美元,即每月减少购买200亿美元的美国国债和100亿美元的机构住房抵押贷款支持证券(MBS),缩减速度翻倍,明年一季度末即完全退出资产购买。美联储主席鲍威尔在会后新闻发布会上表示,此次FOMC加快缩债主要源于两个原因:就业市场情况好转和美国通胀风险攀升。“经济发展和前景的变化决定了货币政策的调整,这意味着美联储将继续为经济提供适当的支持。”此外,美联储继续下调2021年GDP预期、同时上调2022年GDP与通胀预期。

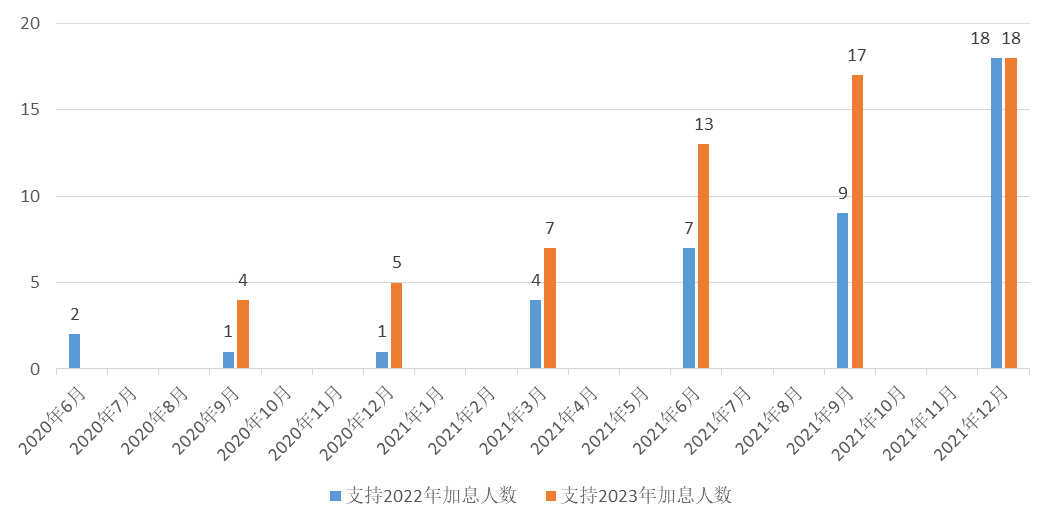

图3.支持未来两年加息的联储官员人数变化

资料来源:Wind,从2020年6月-2021年12月,财通基金

点阵图预期2022年将加息三次,超出市场预期。美联储更新的点阵图显示,根据点阵图,2022年美国联邦基准利率中值为0.9%,较6月上升60个基点,这意味着美联储明年最多将加息三次。大多数联储官员预计2022年和2023年将各加息三次,并铺垫明年6月开始首次加息的预期。数据显示10月份消费者价格上涨6.2%,11月上涨6.8%,为1982年以来最高水平。美联储将2021年的PCE通胀预期从9月的4.2%上调至5.3%,将2022年的PCE通胀预期从2.2%上调至2.6%。

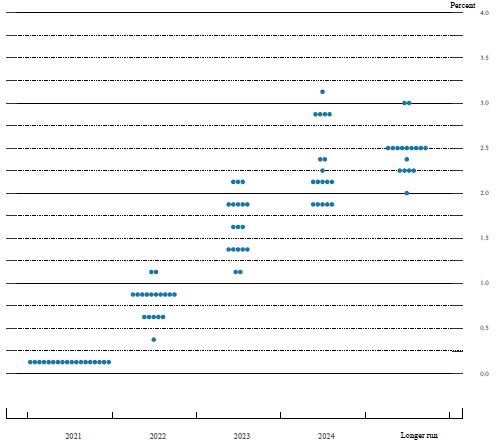

图4.美联储12月议息会议点阵图

资料来源:Wind,2021E-2025E,财通基金

上周五,美联储至少三位官员表态支持加息,其中美联储理事沃勒(Christopher Waller)表示,在决定提前结束资产购买计划后,美联储可能最早在3月15-16日会议上开始加息,以遏制“高得吓人”的通胀。除了沃勒外,美联储“三把手”、纽约联储主席威廉姆斯(John Williams)发表的最新讲话指出,“美联储本周转向更激进抗通胀立场有助于为明年开始加息做准备。这实际上将让我们的货币政策立场处于合适状态。”旧金山联储主席戴利(Mary Daly)也表示,如果奥密克戎变异毒株引发的新一轮疫情未破坏经济复苏,她预计“明年加息两到三次是合适的”。

当前看,Taper加速冲击有限;但2022年首次加息几成定局;加息与Taper之间的时间间隔不会太长,主要取决于通胀走势。美联储上一轮加息始于2015年底,从加息频率看,加息进程并没那么顺畅。

图5.美国历史上加息之路并非坦途

资料来源:Wind,从2000年12月-2021年12月,财通基金

在美联储12月会议声明公布后,美股周三当日大涨,但此后连续两个交易日下跌,凸显加息前景下美股调整压力。上周五(12月17日)是美股市场一个季度一次的“四巫日”( 股指期货、股指期权、股票期权以及单一股票期货,都会在当天到期交割。通常这一天的成交量与市场波动性都会放大。)投资者评估全球央行货币政策整体收紧对通胀和经济增长的影响,叠加美国市场“四巫日”常伴随的波动,美股大幅震荡,道指最终收跌超500点,金融和能源股领跌。

2)欧日向左,英国向右

欧央行维持利率不变,资产购买计划“一收一放”。北京时间12月16日晚间消息,欧洲央行也公布了最新利率决议,维持三大关键利率不变,资产购买计划则“一收一放”。欧央行宣布明年第一季度将放缓紧急抗疫购债计划(PEPP)购买速度,同时宣布,明年二季度APP将从每月200亿欧元提高至400亿欧元,三季度将缩减到300亿欧元,明年10月将缩减到200亿欧元,直到加息前不久停止购买。欧洲央行称,通胀应维持2%的目标不变,通胀短期内可能暂时性超过预期目标。欧央行行长拉加德称“不太可能在2022年加息”。

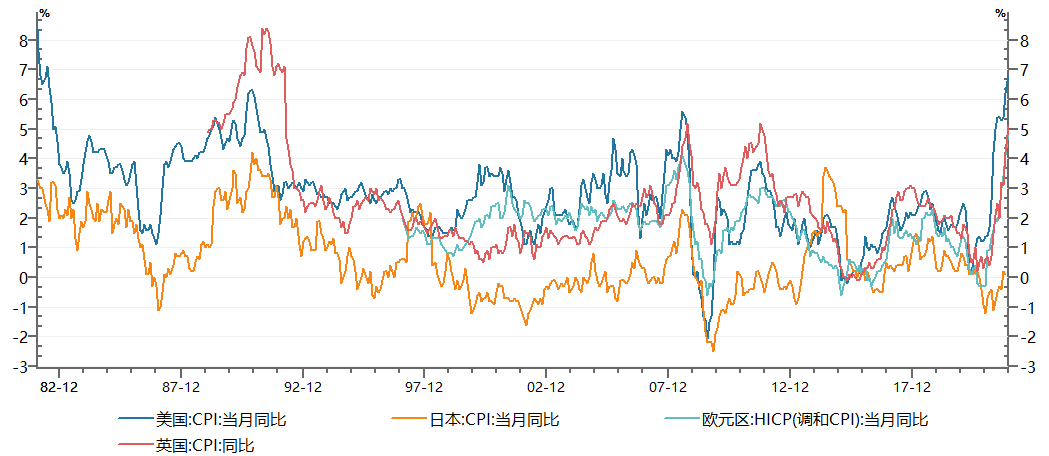

图6.美英通胀压力屡创近年新高,成发达经济体中最大

资料来源:Wind,从1982年12月-2021年12月,财通基金

日本央行重申宽松立场,延长疫情贷款援助措施。12月17日,日本央行召开货币政策会议,决定维持把短期利率定为负0.1%、长期利率引导至0%左右的大规模货币宽松政策。日本央行还决定,缩减紧急经济支持计划,将企业债务购买规模缩减至疫情前水平,从明年年4月起,将商业票据和企业债持有量逐渐减少到疫情的水平,即商业票据约2万亿日元,企业债券约3万亿日元。针对部分小企业面临的融资情况依旧严峻,日本央行决定,将延长对中小企业的融资支持,延期6个月;将部分针对小型企业的疫情救援贷款计划延长至2022年3月的最后期限之后。不过为了重建疫后经济,日本众议院通过了创纪录的额外刺激预算,规模达3160亿美元(36万亿日元),该预算中的部分支出将由价值约 1930亿美元(22万亿日元)的额外新政府债券提供资金。岸田内阁11月公布了 79 万亿日元的经济计划,支出达到创纪录的 55.7 万亿日元。鉴于岸田的执政集团在两院中占绝对多数,预计额外预算法案将在本月晚些时候通过议会上院(参议院)。

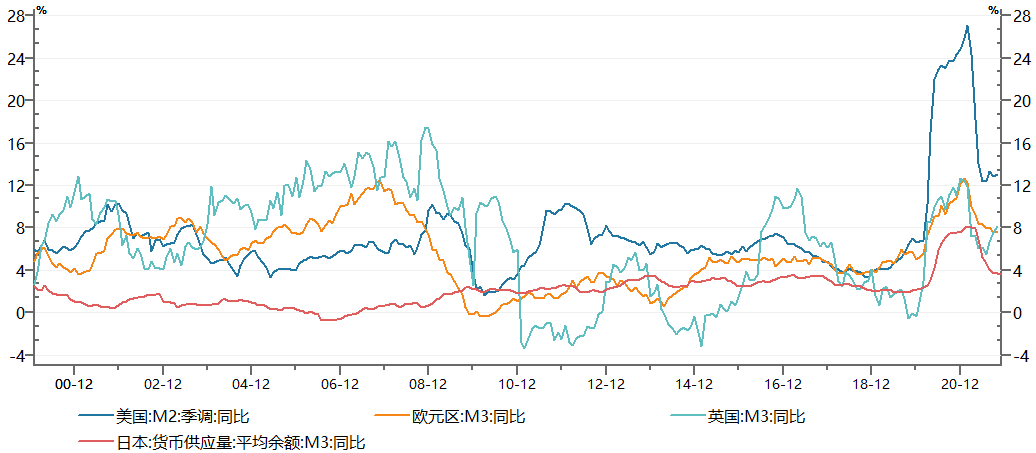

图7.主要经济体疫情后广义货币投放增长

资料来源:Wind,从2000年12月-2021年12月,财通基金

英国央行加息,成为第一个加息的发达经济体。就在欧央行加码QE的同日,英国银行货币政策委员会(Monetary Policy Committee,以下简称“MPC”)以8比1的投票结果支持将基准利率上调15个基点至0.25%,这是自新冠疫情以来英国央行首次上调基准利率,也让英国央行成为疫情后首个加息的主要央行。同时,将资产购买总规模维持在8950亿英镑不变。汇丰银行预计英国央行2022年加息三次,分别在2月、5月和8月,每次25个基点;从明年2月起开始缩减其资产负债表。

据英国国家统计局当地时间12月15日公布数据显示,英国11月份消费者价格指数(CPI)同比上涨5.1%,达到近十年新高,远高于央行2%的政策目标;核心CPI同比上涨4.0%,为1992年以来的最高水平。英国央行表示,有迹象表明国内价格仍在持续上涨,英国通胀率可能在明年4月达到6%左右的峰值,是官方目标的三倍。

而欧元区11月份通胀率也达到4.9%,但在本次欧央行政策会议时,市场对欧元区的长期通胀预期降至1.85%,表明欧洲通胀压力与英美相比依然较低,降低了其加息的紧迫性。欧央行大幅上调了未来几年的通胀预期,特别是2022年通胀预期至3.2%,此前预期为1.7%,增速接近翻倍;但2023年2024年CPI增速都将回落到2%的政策目标之下。此外,疫情发生后,欧元区整体货币供给扩张的高峰在10%-15%,而美国已经高达25%以上。欧元区没有像美国那样大规模地发放政府补助,居民收入存在缺口,消费支出肯定不及美国那么强劲。

3)新兴市场国家上演加息潮

上周五,俄罗斯央行宣布了今年第七次加息,今年以来累计加息了425个基点。此外,挪威央行将利率上调25个基点至0.5%,新兴市场如墨西哥、智利、哥斯达黎加、哥伦比亚、巴基斯坦、匈牙利和亚美尼亚央行纷纷抢跑加息。其中,部分央行还表示明年将进一步加息。但亚洲主要央行保持不变。印尼央行16日宣布维持7天期逆回购利率在3.50%不变,以支持印尼经济发展。印尼央行行长佩里·瓦吉约称注意到美联储的行动和影响,但这并不会影响印尼的货币政策正常化节奏,预计印尼将在明年开始收紧过剩流动性。菲律宾央行当日也将关键利率维持在2%不变。

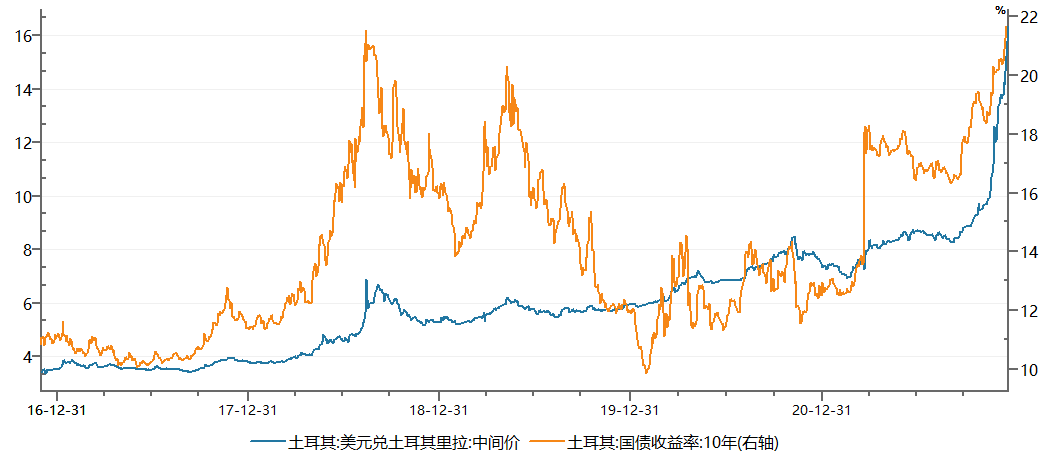

图8.土耳其汇率创新低,国债收益率创新高

资料来源:Wind,从2016年12月-2021年12月,财通基金

土耳其央行则选择将基准回购利率下调100个基点至14%。土耳其降息后,土耳其里拉对美元跌破15整数关口,再创历史新低。今年以来里拉已贬值超50%以上,成为今年全球表现最差货币。土耳其上周五股市出现汹涌熔断暴跌。土耳其央行介入干预货币市场未能成功阻止里拉下跌,土耳其股市扭转上涨态势,盘中迅速转跌,最深跌7%至两次暴跌熔断。随后土耳其决定暂停股票、股票衍生品和债券回购市场的交易近一小时。

政策要求降价,珍惜MLF利率调整窗口。中央经济工作会议明确稳增长,提出要稳经济大盘。政治局会议强调继续做好“六稳”、“六保”工作,持续改善民生,着力稳定宏观经济大盘,保持经济运行在合理区间,保持社会大局稳定,迎接党的二十大胜利召开。货币政策方面稳健的货币政策要灵活适度,保持流动性合理充裕。货币政策更加注重实体经济的结构性货币政策(引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持)。加大对实体经济融资支持力度,促进中小微企业融资增量、扩面、降价。易纲行长12月16日在金融机构货币信贷形势分析座谈会也表示“金融部门要增强信贷总量增长的稳定性,稳步优化信贷结构,保持企业综合融资成本稳中有降态势,不断增强服务实体经济能力”。

总的来看,美联储加息预期显著提高,但Taper加速前,尚未明确加息路径图,而新兴市场赶在联储行动之前,纷纷加息提前应对。三季度以来,国内稳增长压力加大,政策稳增长当头,国内货币政策易松难紧,两次降准和一次降息可能还不够,尤其是在房地产失速和散发疫情不断的前提下,货币政策仍待进一步发力。虽然2022年货币政策“以我为主”,但按照既有逻辑假设,在美联储启动加息前,留给央行的时间窗口并不长,如若推动LPR进一步下降,1月降低MLF利率的可能性较大。

注:本文数据均来自wind公开信息。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。