分析师:张菁 执业证书编号:S0890519100001

1.监管政策及资管市场要闻

首批养老理财产品正式开售

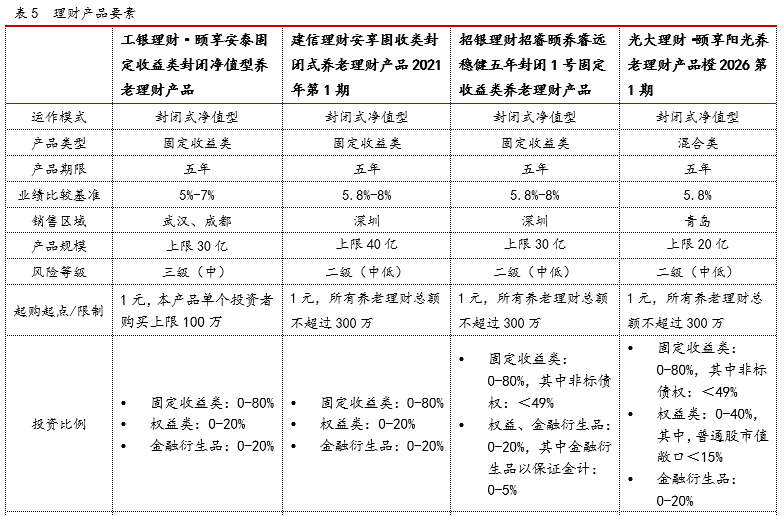

12月6日,首批养老理财试点产品正式开售,标志着银行养老理财“正规军”正式登上养老金融市场。根据9月10日银保监会发布的《关于开展养老理财产品试点的通知》,首批试点四个城市为武汉、成都、深圳和青岛,工银理财面向武汉、成都两地,招银理财和建信理财面向深圳,光大理财面向青岛,四家试点机构各推出了一款养老理财产品发售。目前,养老理财产品销售对象为持试点地区当地身份证的符合条件的个人投资者,且单一个人投资者购买的全部养老理财产品合计金额不超过300万元人民币。

首批试点的四只养老理财产品分别是“工银理财·颐享安泰固定收益类封闭净值型养老理财产品”“建信理财安享固收类封闭式养老理财产品2021年第1期”“招银理财招睿颐养睿远稳健五年封闭1号固定收益类养老理财产品”和“光大理财·颐享阳光养老理财产品橙2026第1期”。总体来说,首批养老理财产品具有稳健性、长期性、普惠性等特点。首批四只养老理财产品设计以安全策略为主,主要投向为固定收益类资产,并引入了目标日期策略、平滑基金、风险准备金、减值准备等方式,进一步增强产品风险抵御能力。产品类型上,除了光大理财的产品为混合类,其余三只均为固定收益类。产品期限上,四只产品均为五年期封闭式产品,投资期限较长,在满足一定条件下可提前赎回,并通过分红设置,满足了一定流动性需求。产品投资起购金额为1元,并且产品综合费率较低,仅收取管理费和托管费,无认购费、赎回费和销售服务费,其中管理费率仅为0.1%,工银理财的固定管理费率为0。

银行理财推出北交所主题理财产品

11月15日,北京证券交易所(北交所)正式开市,聚焦为专精特新(专业化、精细化、特色化、新颖化)中小企业提供直接融资途径。首批8只北交所主题基金“半日售罄”,银行理财也适时推出北交所主题理财产品,布局北交所投资机会。根据中国理财网显示,中银理财推出两款带有“专精特新”字样的理财产品,一是“(北交所)中银理财——专精特新启航打新策略混合类理财产品”,于11月17日正式发售,风险等级为3级(中等风险),业绩基准4.75%,采取封闭式运作,产品期限546天,1000元起投。二是“专精特新启航FOF策略(年年开)”理财产品,该产品在北交所开市前的10月20日开始募集,投资范围中的权益类资产包括沪深交易所以及其他国务院同意设立的证券交易所挂牌交易的股票。此外,光大理财表示,包括阳光红、阳光橙系列内的5款产品均可以投资于北交所股票。其中,两只产品在开市首日即作为首批投资机构,参与了北交所股票的投资。

理财行业规范系统建设,产品信息直联系统上线

资管新规过渡期临近到期,银行理财市场的基础设施建设日趋完善。近年来,理财登记中心开展全国银行业理财信息登记系统直联相关工作,推出系统直联接口。目前,直联系统已全面覆盖理财登记所有内容,包括产品信息直联和投资者信息直联两个部分。其中,累计有141家机构上线投资者信息直联,今年年底将实现19家理财公司投资者信息直联上线;累计有5家机构上线产品信息直联,有37家机构申请产品信息直联。未来直联系统的服务对象,还将扩展至全行业理财服务机构,包括理财产品销售、代销机构、提供理财产品销售结算资金划转结算服务的机构等。日前,信银理财有限公司理财产品端直联系统通过了理财登记中心的现场验收并成功上线,成为首家实现理财产品直联的理财公司。

直联系统的推出,满足了资管新规全面、实时、动态、穿透管理要求,实现了登记数据的高效归集;规范化的直联系统标准,也有利于理财行业规范系统建设。一方面,理财信息登记通过规范统计标准,让行业中不同机构间的数据可比,等后续其他银行业机构跟进“直联”,可以实现对整个理财行业业务端数据,尤其是理财产品各维度信息更高效、全面的掌握;另一方面,随着底层信息系统数据逐渐累积,通过对行业数据的分析挖掘来进行研究和创新,也可以对机构自身数字化能力的提升起到一定支撑作用。

2.理财市场月度简况

2.1. 非保本理财产品

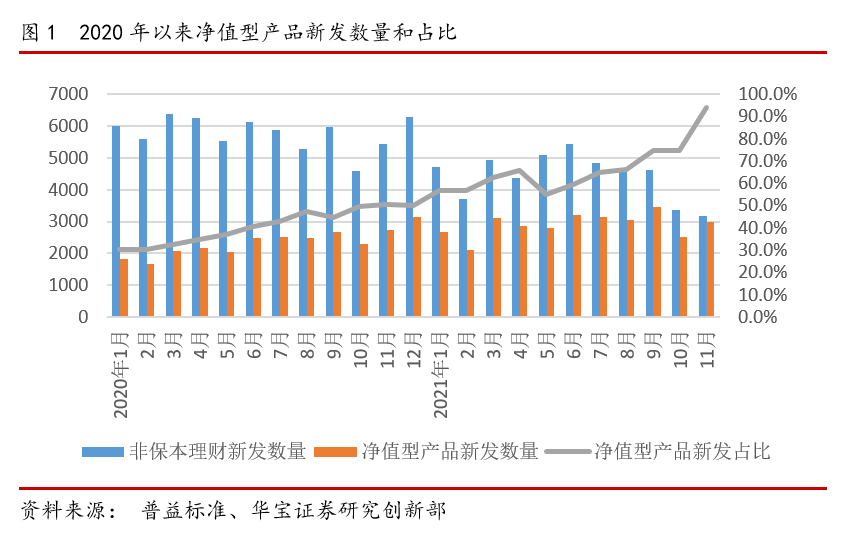

根据普益标准数据统计,11月非保本理财产品发行3181只,同比减少41.4%,环比减少5.6%, 国有银行、股份制银行、城商行、农村金融机构、外资银行、理财子分别新发非保本理财产品151只、111只、1177只、1045只、23只和674只。

非保本理财产品的净值化占比首次超过九成。11月发行的非保本理财产品中,净值型理财产品发行2986只,净值型产品占比94%。净值型产品中,固定收益类、混合类和权益类产品分别发行2817只、148只和17只。

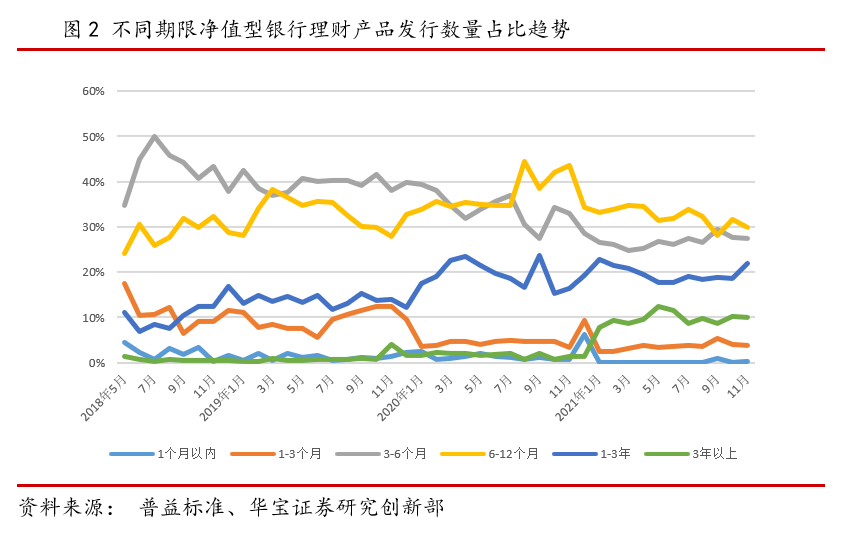

从发行期限看,3个月以内的净值型产品发行数量占比4%,3-6个月净值型产品发行数量占比27%,6-12个月净值型产品发行数量占比30%,1-3年净值型产品发行数量占比22%,3年以上净值型产品发行数量占比10%。

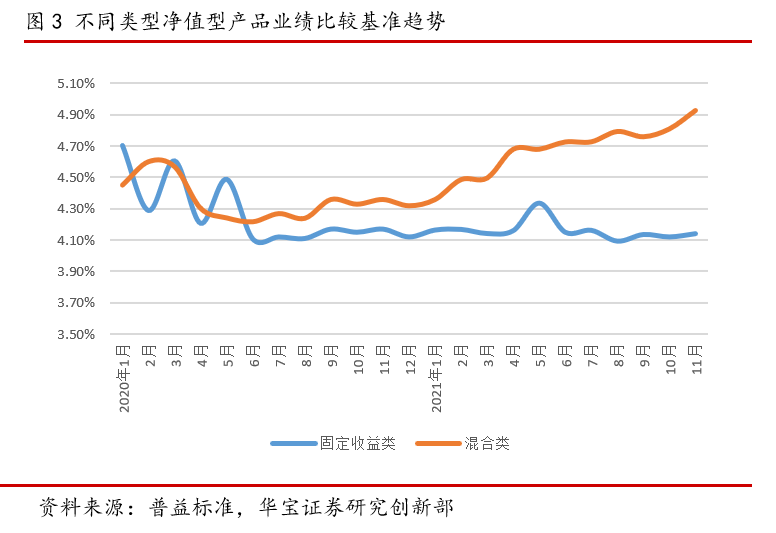

收益率方面,我们统计了净值型产品的平均业绩比较基准,11月,1-3个月、3-6个月、6-12个月、1-3年、3年以上业绩比较基准均值分别为3.86%、3.98%、 4.15%、4.56%、4.16%,按产品类型划分,11月净值型理财产品发行的业绩比较基准均值分别为固定收益类4.14%、混合类4.93%(权益类产品数量过少暂不统计),固定收益类产品业绩比较基准同比下降3BP,而混合类产品业绩比较基准同比上升57BP。

2.2. 理财子公司产品

2021年11月,剔除从母行迁移至理财子公司的旧产品,统计由理财子公司新发的产品数量,11月理财子公司共发行674只理财产品,其中固定收益类582只,混合类82只,权益类9只、商品及金融衍生品类1只。9只新发权益类产品中,公募权益类产品有1只,为宁银理财宁耀权益类稳健价值FOF策略开放式产品3号。

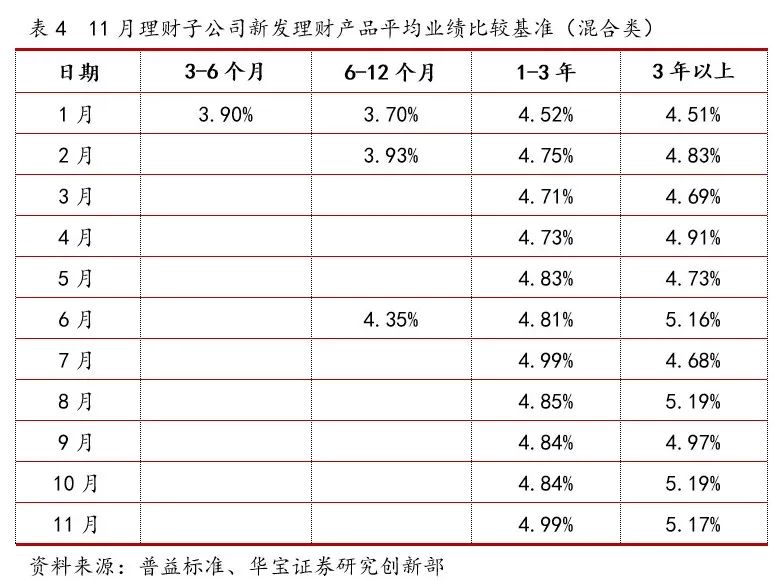

11月理财子公司发行净值型理财产品发行的业绩比较基准,按产品种类和期限算,固定收益类1-3个月为3.15%、3-6个月为3.75%、6-12个月为4.02%、1-3年为4.52%、3年以上为4.15%。

混合类产品业绩比较基准,1-3年为4.99%、3年以上为5.17%。

2.3. 产品端

12月6日,我国首批试点养老理财产品正式面世。工银理财、建信理财、招银理财、光大理财四家理财公司面向武汉、成都、深圳、青岛四地共推出四只养老理财产品。根据9月10日银保监会发布的《关于开展养老理财产品试点的通知》,要求“理财公司应当规范养老理财产品名称使用,持续清理名不符实的“养老”字样理财产品”,市场中原先存在的大量带有“养老”字样但本质上不具备养老属性的短期投资属性的理财产品,目前已完成改名或下架。这四只养老理财产品是在监管统筹管理下,获得正式认证的养老金融产品。

首批养老理财产品的设计养老属性明显,体现了普惠性、稳健性和长期性的特征。

(1)普惠性:低参与门槛和低综合费率

整体来看,与普通理财产品相比,首批养老理财产品的综合费率较低。从费率结构上看,建信、招银、光大的产品固定管理费仅收取0.1%,而工银理财的产品管理费率为0%;四只产品均不设置认购费与销售服务费;四只产品均设置了提前赎回条件:即持有人因重大疾病或大额开支需求,在提供材料证明的情况下,可以提前赎回,赎回费根据持有期不同阶梯性收取。另一方面,四只产品的起购金额均为1元,门槛较低,强调作为养老理财产品,其普惠金融属性。

(2)稳健性:稳健型投资策略与收益平滑基金设置

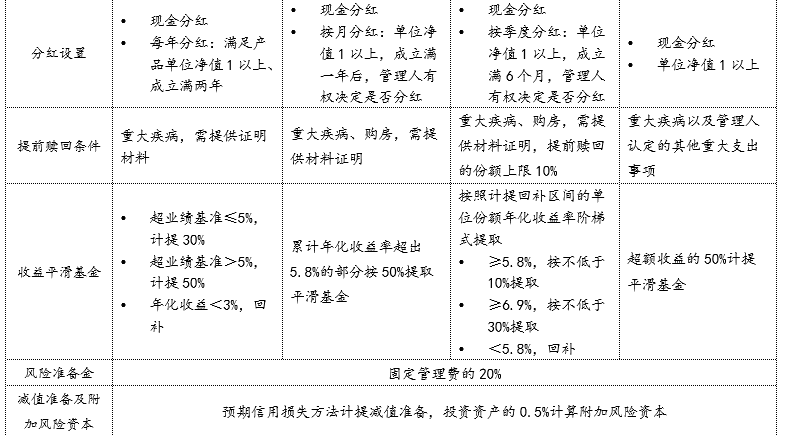

在产品策略上,除了光大理财之外,其他三只养老理财产品都是固收+策略的绝对收益导向产品,投资比例设置上,固收类资产超80%,权益和金融衍生品不超过20%,光大的混合类养老理财产品投资权益的比例在40%以内,其中,普通股市值敞口<15%,相对来说也较为稳健。在风险保障上,除了风险准备金之外,养老理财产品还专门设计了收益平滑基金、计提减值准备等,增强了产品的稳健性。

值得一提的是,收益平滑基金的是本次养老理财产品设计的最大特点。所谓收益平滑基金,是指当产品投资业绩超过业绩比较基准时,将超出部分按照约定比例提取出来纳入收益平滑基金专项管理,在产品业绩低于业绩基准时进行回补,以达到平稳净值波动的目的。具体的做法上,四只产品各有不同,一是体现在提取频率上,工银按年度提取,建信按月度提取,光大按日提取,招银则约定定期提取。二是体现在提取比例上,多以产品的业绩比较基准下限为标准,进行收益平滑基金的提取。工银和招银的产品则更加细化,会根据产品业绩表现,对于高于业绩比较中枢的部分进行分段阶梯式提取。光大理财的提取方式较为简单,即直接将超额收益的50%进行提取。通过收益平滑基金的设置,能够将产品的净值平稳在相对合理的区间,改善投资者的持有体验,但考虑到四只产品的投资属性都较为稳健,预计未来产品的净值不会出现特别显著的波动,如后续提高权益资产的配置比例,收益平滑基金机制的设计效果可能会更加明显。

(3)长期性与便利性:五年持有期与分红设计

目前来看,封闭期五年是目前银行理财市场上封闭时间最长的一类产品,体现了养老理财产品引导投资者合理规划养老理财投资,树立长期投资、合理回报的投资理念。考虑投资者对流动性管理的需求,产品也专门设计了相关流动性安排,除前面所提到的赎回条件外,四款产品均有现金分红设置。在满足产品净值在1以上这个同一条件外,四家分红频率各有不同,工银理财约定成立满2年、可每年分红,建信理财按月决定是否分红、招银理财按季度决定是否分红,光大理财没有明确分红频率。

我们将四只养老理财产品基本要素整理如下表所示: