新型冠状病毒(2019-nCoV)起源于中国第九大城市、国内主要交通枢纽武汉。它引起的恐慌使许多人想起2003年SARS危机高峰期的恐惧和不确定性。中国股市在上涨了几个月后,最近几日逆转而下,全球其他股市也纷纷跟进跌势。这可能反映出市场对疫情影响中国经济及全球增长的担忧。这些担忧合理吗?

考虑到今年的武汉肺炎疫情跟2003年的非典情况类似,2003年非典疫情也是前一年年底发现,经过春节蔓延得更严重,直到4月才开始全国性的大规模防治,之后事情开始逐步平息,因此,我们可以通过比对2003年SARS期间股市的表现来初步看后续市场走势。

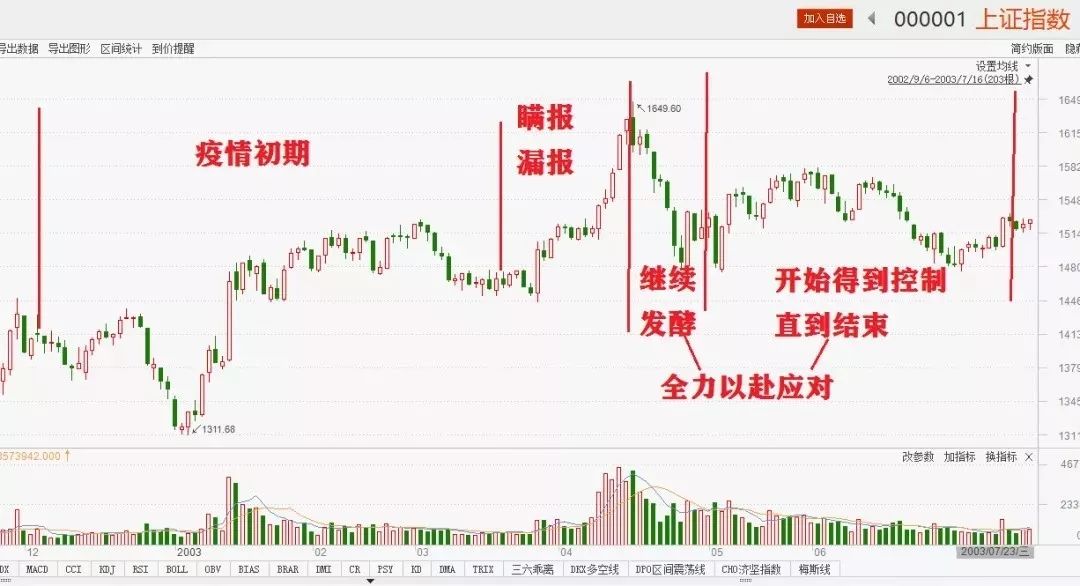

1.1 非典对A股的影响

通常我们将非典划分成4个阶段:

第一阶段,2002年12月到2003年3月初,处于疫情的初期。首例非典是于2002年12月发现,与武汉肺炎时间相当。这期间疫情未受大家关注,因此股市的涨跌和SARS的关系并不大。

第二阶段,2003年3月6日到2003年4月16日,为瞒报漏报阶段。2003年3月6日,北京接报首例非典,但仍不受重视。同时,官方说法均是疫情得到了有效控制,这期间股市表现依然十分强劲,期间上证指数涨了6.74%。

第三阶段,2003年4月17日到4月下旬,全力以付应对,但仍持续蔓延,直至顶峰。期间指数下跌6.74%,区间最大跌幅8.85%。

第四阶段,从5月到7月13日,2个多月时间,非典新增病例开始减少,直至结束。

可以说,非典前期全民防范意识不够——从2002年12月到2003年4月,整个4个多月的时间,都没有引起足够的重视;但当在4月17日国家机器开始行动,全力应对,开始全民防非典之后,2周时间非典就得到了有效控制。

1.2 非典对宏观经济的影响

2003年非典对宏观经济基本面影响总体偏短期冲击,疫情严重的地区受影响更大。从2003年的经济数据来看,GDP的增速从Q1的11.1%回落至9.1%(2002年GDP全年累计9.1%,2003年GDP全年累计10%),单季度还是形成了一定的影响,Q3-Q4有所反弹,总量来看,2003年全年仍延续了入市以来逐年向好的趋势。

2. 武汉肺炎对市场的影响

目前全民对疫情的重视程度,已经明显超过非典时期了,本次信息扩散速度更快、人们防护意识更强,应对的医疗条件也更先进,互联网手段更丰富,对经济的抑制作用综合来看应该小于2003年。

当然,2003年和2020年中国面临的实际背景不一样,但我们认为在众多不确定性中,有几个方面是相对确定的:

l 对于经济和A股市场的影响整体偏短期,对于大部分企业价值的影响也很短期并且很间接;

l 当前稳增长的压力较大,叠加疫情严峻,或进一步强化宽松的货币环境的延续时间;

l 前期市场的主线主要集中在5G、新能源汽车以及经济复苏的推进上,疫情对前两者的影响很间接,对于经济复苏的影响只是结构性的,叠加政策上的对冲,可能影响也不大。

3. 应对策略和操作建议

节后应对策略分短期、中期两个维度:

第一,短期疫情仍在爆发阶段,虽出现了一些可控和改善的情况,但期间市场停市,反映不充分,且前期市场仓位偏高,预计市场仍有一定下跌风险,电影、旅游、农业、白酒、交运等板块受影响可能相对较大。

第二,需要看到中期随着疫情的稳定和经济活动的修复市场情绪有望改善,而同时流动性环境可能更好,且市场几条主线并不会受到太大冲击,市场有望迎来反弹,核心观察指标是新增病例数、死亡率等相关指标。结构上,消化估值偏高的问题之后的科技是反弹中的首选,而受到短期情绪重创的跟经济相关的板块(包括消费品)有望回归到中长期的估值低点,也有望迎来更大空间的估值修复。

综上,武汉肺炎不可能让中国社会秩序崩溃,中国也不可能因此而陷入萧条,历史上看没有一次股灾和金融危机是因为可控的传染疫情而造成的。中长期来看,目前A股市场仍存估值优势,指数快速下行有利于释放压力,节后如果市场回调幅度较大,恰恰是低吸优质股票的时机。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。敬请投资者在购买基金前认真考虑、谨慎决策。