2021年12月9日,央行发布11月金融数据。数据显示,M2同比增长8.5%,环比下滑0.2%;M1同比增长3%,环比提升0.2%。贷款余额增速同比继续回落0.2%至11.7%;社会融资规模增速环比略升0.1%至10.1%。

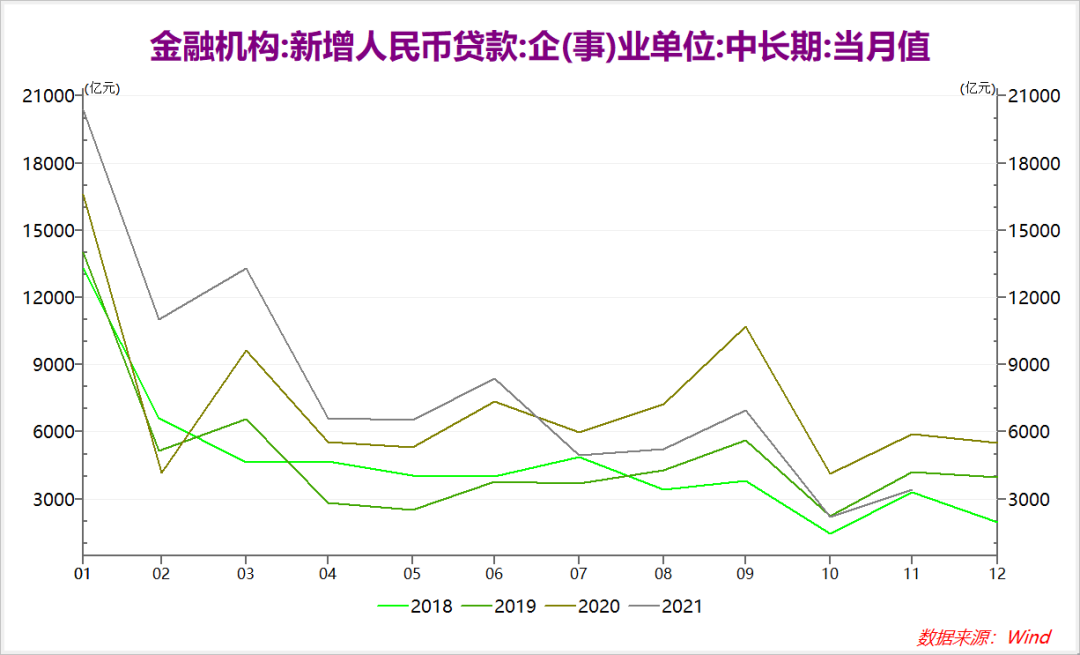

企业中长期贷款的不振,显示稳增长压力巨大

11月新增人民币贷款1.2万亿,低于市场预期的1.6万亿。从结构上看,居民中长期贷款同比多增800亿元,企业中长期贷款同比少增2470亿。

企业中长期贷款虽然从历史上看均有前高后低的季节性规律,但11月明显更弱于季节性,新增中长期贷款仅持平于2018年。由于年内票据融资始终维持在高位,仍然显示银行有较强的“冲贷款”需求,中长期贷款的不振背后可能是企业需求不足,对应稳增长压力巨大。

图一 企业中长期贷款的季节性规律

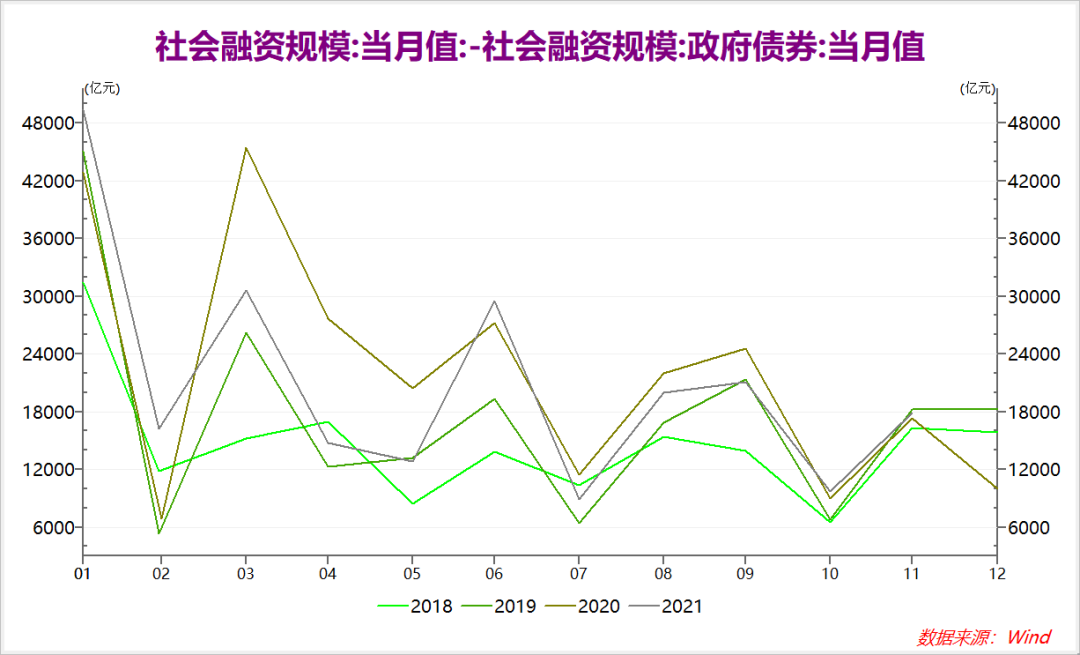

社会融资规模略升,政府债券融资贡献大

受到年内政府债发行较为延后的影响,11月政府债券同比多增4158亿元,且创下历史最高水平。在扣除了政府融资后,11月社会融资规模未有超季节性表现。显示对开发贷和按揭贷款的投放增加亦并未对社融规模提供拉动。

11月企业债新增4104亿元,同比多增3264亿元,亦对本月的社融有所贡献。季节性上看,除2020年因债券收益率当时大幅上行导致的信用债发行减少外,基本与2018、2019年水平相当。

图二 扣除政府债券后的社会融资规模

扣除涉房贷款投放后,社会融资规模增速下行

根据新华社等早前报道,“中国证券报记者近日从金融管理部门和多家银行了解到,11月房地产贷款投放在10月大幅回升基础上,继续保持环比同比双升态势,初步预计同比多增约2000亿元”。由于房地产开发资金来源等数据较为滞后,目前我们仅能依据此报道来做推断。将房地产贷款政策导致的房贷同比多增的2000亿扣除后,则社会融资规模同比维持在前期的10%的水平,并未提升。若在刚才考虑的扣除政府债券的社融后再考虑将涉房同比多增扣除,则社融相应仅持平于2018年。

政策底已现,但稳增长政策仍需加码

综合以上分析,11月社融的小幅回升,实际上背后结构却隐含很多经济增长的“隐忧”。虽然政策底已经出现,但从11月数据看,在房地产贷款政策变动导致涉房贷款加速后,社融并未回升、中长期贷款反而整体下台阶,说明实际实体经济的融资需求仍在下行的进程中,稳增长的政策仍然应当加码。

值得注意的是,今年年内的企业中长期贷款需求虽然不振,但制造业投资仍然维持在较高水平。但参照2018年规律,若制造业本身未来需求下滑,则制造业投资增速也将回归下行,反而对明年经济增长形成阻力。

风险提示:以上观点仅供参考,不构成任何投资建议。