市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:好买财富

来源:睿远FUND

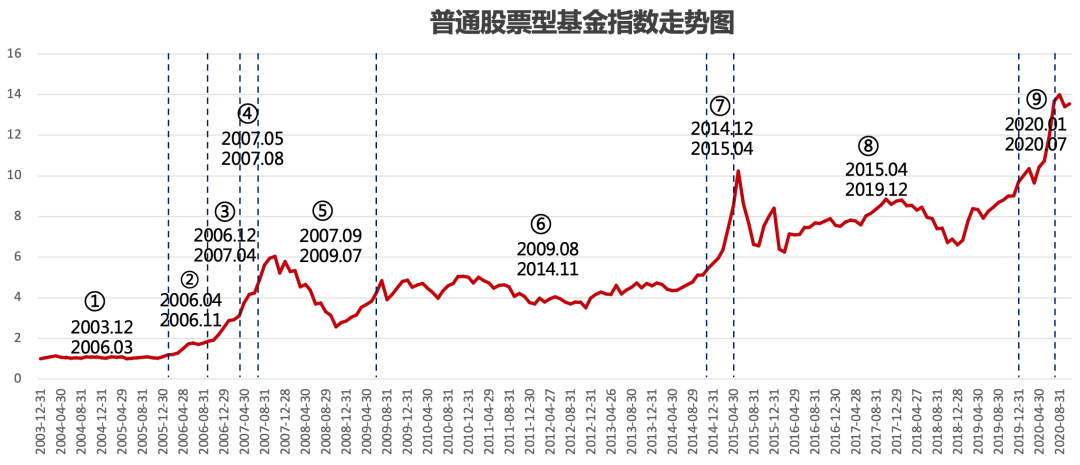

下图为普通股票型基金指数(885000)从2003年12月到2020年10月的走势图,呈现了大幅波动向上的趋势。

如果我们以每月定投1000元普通股票型基金指数,设定20%止盈目标(每次定投投资收益率达到20%,我们就赎回本金和收益,但定投继续扣款),最终收益会有多少?

来源:wind,时间:2003年12月-2020年10月

在上图时间周期内,如果按照每月定投1000元,共有9次实现了收益率20%的止盈目标,我们在图中都标注了出来,在每次触达20%止盈目标之后,我们就赎回本金和收益,但定投继续每月扣款1000元,依次类推,最终的收益能有多少?

详见上图,定投止盈9次之后,累计的收益是47045元。虽然收益率每次都较高,达到了20%,但是接近十七年下来,累计收益却不足5万,并不是很理想,背后的原因其实是两点,一是每次本金积攒的不足,二是没有享受到滚雪球的复利。(以上数据以上测算仅代表普通股票型基金指数,不代表任意基金指数。)

我们知道最简单的投资回报公式:投资收益=本金*收益率。

首先,在定投每次止盈的时候,我们的本金往往积攒的太少,比如上图牛市中的②、③、④三个阶段,分别只用了7个月、4个月、3个月就实现了收益率20%的止盈目标,但本金却分别只有7000元、4000元、3000元,本金和收益率两者相乘最后的收益结果都明显不及预期,都不到两千元。

其次,每次止盈赎回中断了复利,就好比滚雪球,雪球越大,滚动变大用时越短,而当雪球每次滚到一定大小就重新开始,雪球再次由小变大花费的时间会更久,我们要实现投资目标耗费的时间也会更久。

如果我们不设定止盈目标,长期定投结果会怎样?

在上述时间区间内,如果我们每月定投1000元钱,从2003年12月开始一直定投到2020年10月,最终定投的累计收益率为315.82%,定投本金为20.3万元,定投收益为64.1万元!远超过定投20%止盈目标情况下的投资收益。

所以,定投时设定目标是对的,按照“投资收益=本金*收益率”的公式来看,我们首先要关注的是投资收益这个大目标,其次才是构成大目标的两个小目标,一个是收益率目标,一个是本金积累目标。

为了实现投资收益的大目标,两个小目标缺一不可,而收益率达到了目标,只是构成了实现投资目标的必要条件,同时我们要关注定投的本金积累。

还有一个问题,大家可能比较关心:未来权益投资长期是否还会趋势向上?这个可能是保证我们长期定投可以赚钱、实现人生财务目标的重要条件,因为长期定投除了需要“长坡”,还需要“厚雪”。

我们来看一个简单的公式:GDP增长<所有企业的平均盈利能力<上市公司的平均盈利能力<优质企业的平均盈利能力。

这个公式其实说明了,首先所有企业的平均盈利增速大于GDP的增速,因为GDP由政府、企业、个人组成,企业是社会财富的主要创造来源,其平均盈利能力会高于其他主体。其次,企业中基本面优秀的公司才能上市,所以上市公司的平均盈利增速会大于所有企业平均盈利增速。最后,上市公司中最优秀的企业平均盈利增速会快于所有上市公司,即班里的前五名要好于全班的平均成绩,能选到最优秀的上市公司,长期投资回报将非常可观。

而我们参与国内权益类投资,其实本质主要就是投资上市的企业,根据我们最近的政府会议来看,未来国内的GDP增速虽然下台阶,但依然会维持一个平稳的增长,那么根据上面公式的推导逻辑,上市公司仍将会维持较好的平均盈利能力,在此背景下,国内权益类投资长期趋势理论上大概率还会震荡向上。

所以,面对震荡向上的投资标的,慢慢滚雪球是最好的选择,通过长期定投享受复利,如此雪球才能越滚越大。

当然我们也不是主张盲目的长期定投,当市场摆向了成交狂热、估值过高的一端,同时我们实现了投资目标时,可以考虑适当的降低仓位,但开始定投前树立长期的理念是我们实现投资目标的重要前提之一。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。

扫二维码 领开户福利!