市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

信息披露是注册制的核心。

那么,当一家曾经因为信披违规而中断上市进程的企业,二度站到资本市场大门前,投资者们更应当用审慎的目光打量一番。

尤其是,这家公司背后,还浮现出“坏账”这种隐患的时候。

这家公司就是于12月4日完成招股,将在12月9日进入路演及询价阶段的明冠新材。这家太阳能电池背板制造企业,背靠大热的“光伏概念”,关注度自然不低。

但在追逐热度之余,市场也许应当了解,明冠新材此前曾因信披问题被证监会警示而中断了上市路,当前下游大客户经营问题遗留了应收款“烂账”没有解决完,加上公司自身处于行业、产业链中的竞争地位并不高,业绩增速近年来也出现明显下滑。

种种问题困扰之下的明冠新材,或许并没有看上去那么美好。

图/来源于WIND资讯

图/来源于WIND资讯信披违规引来证监会34条问询

首次上市路惨遭夭折

信批违规被证监会警示,明冠新材深市上市路被迫中断。

公司是一家主营业务为新型复合膜材料的研发、生产和销售的企业,主要产品是太阳能电池背板,近年来营收比重均超过90%;铝塑膜、特种防护膜、POE胶膜等新开发产品目前还处于起步阶段,营收贡献较低。

图/来源于招股书

图/来源于招股书明冠新材曾于2018年开始呈递招股书,寻求中小板上市。但在2019年7月8日,公司却被证监会出具监管警示函表示:经查,明冠新材在申请首次公开发行股票并上市过程中,存在关联交易信息披露不完整、固定资产会计核算不规范等问题。

出具警示函后,证监会又在10月25日下发的IPO反馈文件中,再次重点提及明冠新材的信息披露问题和规范性,其中包含22个涉及规范性问题、5个涉及关联方问题在内的合计34项问题。

警示问题,都具备较为严重的性质。

例如,公司2018年申报稿里只列举交易金额和采购内容为原材料,并简单说明为关联交易的向苏州城邦达采购原材料。证监会要求公司说明并补充披露具体内容,并且要求保荐机构和会计师核查其中是否存在城邦达压低销售向发行人输送利益情况。

又如关联方普华能源,证监会也要求保荐机构和律师核查说明普华能源是否存在为明冠新材客户提供安装劳务或工程承包业务,是否存在为明冠新材代支成本和费用情形,是否存在利益输送。

还有,明冠新材曾与关联方有多笔担保贷款,金额合计超过2亿元。2015—2016年资金拆借也高达6014万元,并将1.38亿元应收账款向关联方以1.34亿元价格转让。证监会要求明冠新材说明这些行为的合理性、必要性,并要求说明公司将应收账款转让给关联方,却未转让给金融机构或其他非关联方的原因,是否存在输送利益的情况。

一系列盘问之后,明冠新材撤回了申请稿。

不过,在2020年5月,明冠新材以“更具备科创属性”为由,转而重新向科创板递表寻求上市并成功过会。而在上交所问询中提及之前信披违规问题时,投资者也仅能看到一些“无关痛痒”的回答。

其中关于关联信息披露,问询中给出的回复是:城邦达益于2015年将位于昆山3200 平方米的仓库租赁给公司使用,但2015-2018年极少使用,2019年12月在明冠完成1.19万元租赁费支付之后,再无瓜葛。

关于固定资产核算不规范的回复则是:因车间改造出现设备搬迁,员工对个别未报废设备误贴标签导致的。

然而,即便成功登陆资本市场舞台,此前的种种行为也注定难让投资者对其有好印象。更何况,单从公司经营状况而言,未来发展同样难言乐观。

新旧业务发展吃力业绩增速显著滑落

主流双面组件的发展,使明冠传统业务面临挤压。

据了解,双面电池组件已成为光伏组件重要发展方向。公司表示,双面组件的出现和发展将导致玻璃背板、透明背板、POE胶膜等产品市场份额出现增长,从而对公司现有主要背板产品的市场份额形成挤压,导致对公司传统背板产品发生技术迭代及被替代风险。

此时,下游市场集中度进一步提升还在压缩明冠的议价权。近年来,光伏领域的隆基股份、通威股份明确公告要加大产能布局,天合光能则与通威、中环等签订合作协议,产业链各环节头部企业加速一体化布局和战略合作,行业集中度加速提升。

而在明冠客户数据中,2017-2019年及2020上半年,前五大客户销售收入占比分别为69.46%、61.86%、56.08%和 66.30%,集中度较高。而且前两大客户隆基股份、晶澳科技贡献收入占比由2019年末的37.16%,大幅提升至了2020上半年的50.13%。

图/来源于招股书

图/来源于招股书并且,公司新产品市场拓展,也要面临高技术壁垒下的垄断压力。

目前公司正在开发锂离子电池用铝塑膜、特种防护膜、POE胶膜等产品,2017-2019年及2020上半年,上述新产品收入占公司主营业务收入的比例分别为0.01%、0.80%、5.89%和9.06%。

不过在铝塑膜领域,由于生产工艺难度较高,大部分国产铝塑膜在耐电解液腐蚀性、冲深性能等方面不过关,目前全球及国内铝塑膜市场主要被日本DNP印刷、日本昭和电工等少数日本企业所垄断。

数据显示,2019年中国铝塑膜行业市场中,日本DNP和昭和电工在我国合计的市场占有率达到了69%,几乎处于垄断状态,国内厂家市场占有率不到10%。而在特种防护膜领域,明冠也直言表示与竞争企业的经营规模、资金实力仍有差距,新产品市场拓展压力巨大。

此背景下的明冠新材,业绩增速出现急剧下滑。

公司2017-2019年及2020上半年分别实现营收5.94亿元、8.67亿元、9.46亿元和3.42亿元,营收增速从2018年的45.8%大幅跌至2019年的9.1%,2020上半年叠加疫情原因,营收录得同比大幅下滑29.21%。

净利润方面,公司报告期内分别实现3721万元、8850万元、1.05亿元和4905万元,净利润增速从2018年的1.38倍大幅跌至2019年的18.5%,2020上半年同样转为下跌。

而且,拖累着公司业绩下滑的不仅仅是经营问题,下游大客户经营困难引发的应收账款坏账,还在持续拖累公司利润表现。

图/来源于招股书

图/来源于招股书行业因素引爆下游坏账风险不断

并非偶然性的行业因素,引爆了明冠的下游客户。

近年来,随着“531光伏新政”、补贴退坡、平价上网等一系列政策的出台,光伏行业快速发展的势头受到影响,部分公司经营状况也因此出现波动,如海润光伏、昱辉阳光、协鑫集成等业内公司均出现了严重的经营危机。

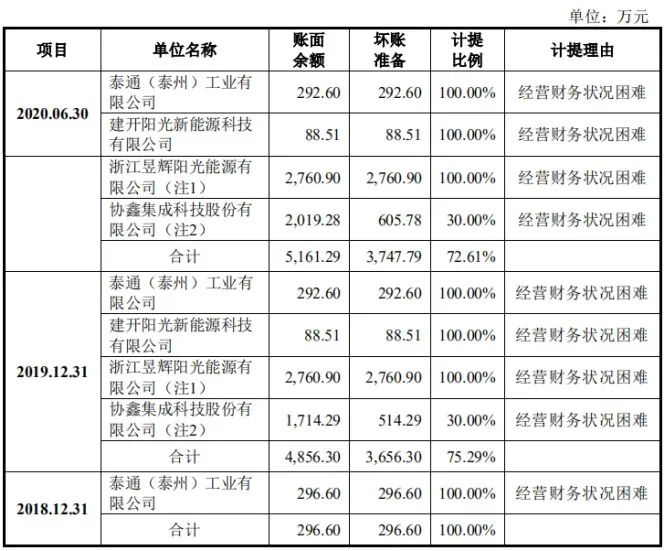

而昱辉阳光、协鑫集团就是明冠的客户,其中协鑫集团还是明冠2017年的最大客户,收入贡献占比高达23.32%。从2018年开始泰通296.6万元应收账款全面计提坏账开始,2019年坏账计提金额已经增至3656.3万元。2020上半年,协鑫集成账面余额进一步扩大导致坏账准备计提再度升至3747.8万元。

图/来源于招股书

图/来源于招股书目前公司坏账风险并未结束。

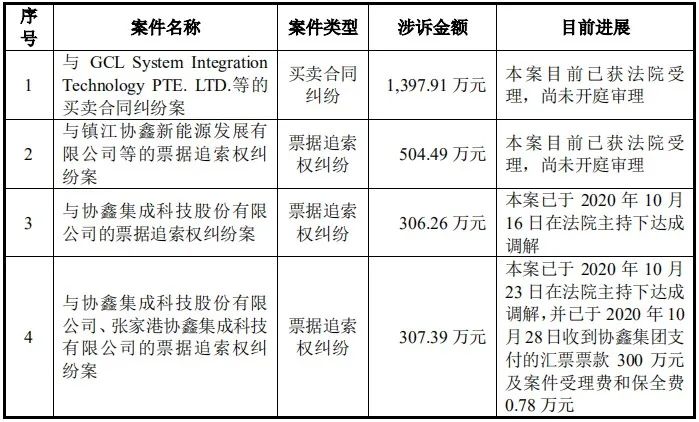

截至2020年6月30日,公司对协鑫集团的应收账款的账面余额为2019.3万元,目前公司仅就其中的30%做了坏账计提。截至2020年11月17日,公司与协鑫集团存在尚未了结的诉讼案件,涉及金额超过1000万元。此外,公司还有与GCL System Integration Technology PTE.LTD有买卖合同纠纷案,涉及金额也高达1397.9万元。

图/来源于招股书

图/来源于招股书行业波动性问题和明冠迟迟未解决的坏账、诉讼问题,将持续为业绩增长带来不确定性。

成功投资者的第一要务就是要活在市场中,而活着的首要准则就是避开致命危险,有望跟随风口起飞但又问题重重的明冠新材,或许就在此列之中。

扫二维码 领开户福利!

扫二维码 领开户福利!