跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

来源:REITs行业研究

来源:世联咨询

目前,各国创设REITs的诉求主要集中在两方面:一,需要嫁接资本市场来为实体市场融资;二,需要二级市场平台来实现部分资产处置和金融风险疏解的功能。

与此同时,REITs作为二级市场的一种工具有一些伴生的正向功效,包括为资产处置提供额外渠道(而不须依赖于流动性较差的一级市场),提升市场透明度,监督和平稳市场周期运行,以及引导资产定价向更为合理稳定的收益率法则做一定过渡等。

我国实体资产投融资严重欠发达,这和欧美国家以养老金、保险为代表的机构在实体市场投资已高度成熟的情形很不一样。实际上,西方国家长线机构投资人在广义实体资产领域仍主要通过实体市场直投或参与私募基金来实现,这和其商业地产领域以及机构投资者较早发展成熟有关。

如果我们在二级市场上可以借助REITs形成一种新兴的资产品类,并辅以运营管理能力(对实体市场投资人来说意味着管理人选择)促进长期可持续成长,那么二级市场的吸引力将不亚于一级市场投资,这对于保险、养老金、社保基金等长线机构的配置行为来说是一个很现实的选择问题。

这种情况下,REITs的发展可能存在一定优势。我们期待中国REITs能进入“经营活力提升,资产质量改善,估值良性反馈”的正向循环。

第一,我国拥有巨量底层资产,当前政策扶持,REITs市场空间可观。

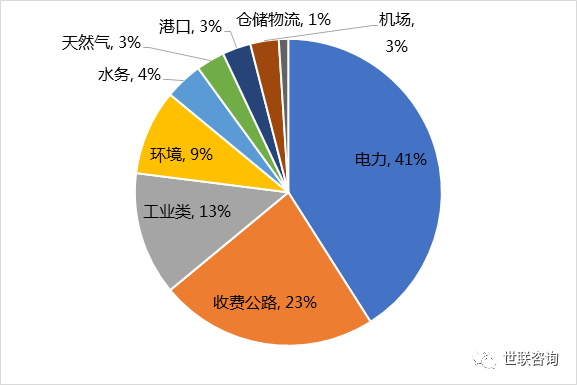

基建行业经过二三十年的高速发展,现已进入存量时代,我国基础设施REITs潜在的市场规模巨大。据发改委数据,我国在1981-2018年累计基础设施固定资产投资存量总规模约420万亿,其中1995-2019即新增约150万亿广义基建投资。

截至2018年底,证监会公告中涉及的行业(包括仓储、运输、公用事业和工业园区)的累计基础设施投资约为69万亿元(不完全统计),其中已上市的资产约占21%,其中产业园类资产约占14%,9.7万亿。这69万亿元的基础设施资产中,每1%作为基础设施REITs,将带来近7000亿元的市场规模,基础设施REITs的市场空间巨大。

2019年末我国基建各行业的累计总资产份额(不完全统计)

数据来源:中国中铁、交通运输部、中国物流年鉴、万得、瑞银证券估算,世联君汇整理

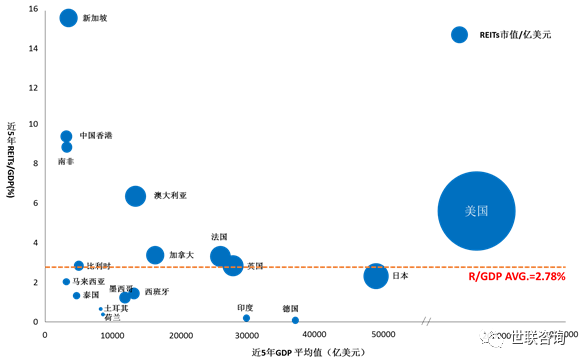

基于我国2019年GDP和股市市值数据:

(1)统计18个市场的REITs市值占当年GDP近五年平均值为2.78%,测算得到REITs市场容量为2.76万亿;

近5年主要市场REITs市值占当地GDP比重情况

数据来源:Bloomberg,Nareit,世联君汇整理

(2)统计18个市场的REITs市值占当年股市总市值近五年平均值为2.64%,测算得到REITs市场容量为1.57万亿;

近5年主要市场REITs市值占当地股市市值比重情况

数据来源:Bloomberg,Nareit,世联君汇整理

(3)直接按美国比重值,截至2019年末,美国REITs的总市值达到1.3万亿美元,与美国30多万亿美元的股市总市值比起来,REITs的市值规模已经占到美国股市市值的4-5%,测算得到我国REITs市场容量空间为5.5万亿。

相对而言,我们认为占GDP比重较占股市总市值比重更具参考意义,故据此估算国内符合证监会提及行业的基础设施资产规模在1.5万亿规模以上,或可以展望至2.8—5.5万亿区间,REITs发展空间十分广阔,发展潜力巨大。

第二,推出REITs有助于刺激经济、补充动能、应对下滑风险。

从日本、新加坡、中国香港推出REITs的经验来看,经济危机中往往孕育着REITs市场发展的机遇,REITs是刺激低迷经济、提供增长动能的有效工具。

当前我国宏观经济面临下滑风险,逆周期调控必要性提升,基建政策持续加码、资金面及项目端持续改善,新政出台启动REITs市场,有望改善基建传统投融资模式、一定程度上推动解决基建领域结构性问题,补充中长期资金,支撑逆周期加码。

REITs模式具备底层资产现金流稳定、高分红等优势,有效盘活优质不动产,在各大市场具有较强生命力,通过对44个数据相对完整的国家或地区上市REITs数据统计,全球REITs市值在2002-2019年间从2312亿美元增长至2.09万亿美元,CAGR达13.8%,在美国市场2000-2019年P/FFO从6.6倍提高至19.4倍,反映了资本市场对REITs产品认可度提升,基础设施REITs成长性可期。

另外,基础设施REITs涨幅与市值规模大致呈现正相关性,全球REITs市场呈现“马太效应”,即在应用越成熟的市场,REITs模式越得到社会认可,从而进一步获得政策推动、新产品上市和估值提升。

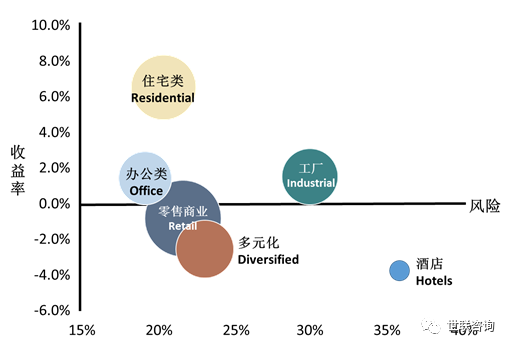

第三,从回报率来看,产业园REITs具有相对更佳的优势。

根据美国成熟市场的情况,泛基础设施类REITs过去五年表现跑赢行业,往前看仍将是热点品类,工业、狭义基建、IDC、仓储四类REITs近5年回报率分别达到20%、19.6%、17.3%、10.6%,高于所有类别平均的8.4%(很大程度上受基本面较差的零售、酒店等板块拖累),市场表现优异。

全球REITs的风险/回报水平情况

数据来源:Bloomberg,世联君汇整理

注:月度数据,2007年至2020年5月风险/收益,美元。

风险=每年月标准差。

圆圈尺寸代表市值大小。

产业园领域,受益于其相对清晰的需求增长逻辑和持续的投资变现需求,该领域可能将继续作为未来一段时间REITs市场的主要增量之一。

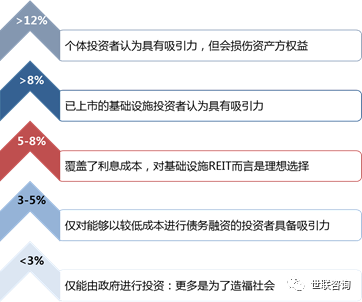

基础设施REITs理想候选资产的合理预计回报区间

数据来源:Bloomberg,世联君汇整理

第四,REITs兼有稳定股息和长期回报率优势,契合长期资金需求。

REITs股息率超过市场整体水平,一般而言收益率高于债券,风险小于股票,流动性强于不动产,提供稳定现金流和高比例分红、中等收益和风险,与养老金、年金等较为契合。发展REITs市场有助于缓解长期资金配置压力。

REITs核心优势之一即持续稳定收益,尤其是在利率下行期间。随着利率下降,政府国债和各类债券收益率将降低,REITs相对收益提升,此时国债等低风险投资品种不具备相对配置优势。

理论上来说,利率下行背景通常发生在国家经济走弱、调整过程中,虽然不利于提升底层资产的使用率及收费水平,但从境外实践来看,利率下行时REITs市场表现更好,资金倾向于从债券市场进入REITs。

另一方面,在降息环境下,REITs业绩将因利息支出减少而受增益,投资回报率水平较债券的相对优势将提升。如美国于2000年前后进入低利率周期,REITs整体收益率超过美国国债和债券,投资吸引力显著提升。

经济下行抬升发展REITs的需求,利率下行提高REITs的投资吸引力,未来随着交易机制完善,长期资金或加大对REITs配置,涌现一些领军投资机构。

以上报告内容选自【世联行系列丛书之:公募REITs中国产业园的进阶之道】

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。