原标题:投研手记|房地产税:不仅是主动改革,更是被动趋势来源:永赢基金

【你真的了解房地产税吗?】

中国的工业周期、价格周期,乃至融资周期、信用周期中,地产都是重要的驱动力量,目前很多宏观研究的前瞻指标、趋势指标本质上也根植于地产周期,房地产税背后隐含的地产周期的弱化,不仅是单个行业层面,未来可能是整个经济发展模式、融资模式的转变,对其中的一些核心问题,我们将持续进行追踪、研究。

01 房地产税与地方财政

房地产税,或相关的房产税,并不是一个完全的新事物,市场对这个问题的探讨,常集中于:房地产税能不能替代土地财政,成为地方财政收入新模式。

这个讨论实际上隐含了一个判断:房地产税作为政策主动的改革,其落地与否、强度、意愿会受到“困难”的制约。

我们换一个角度去看这个问题:近几年来,房价高升的同时,居民端购房成本增加,房企却依然面临利润和经营问题,如何理解这个奇怪的“负和”现象:节节攀升的土地溢价,导致居民端的财富通过房企流向了地方政府,即所谓的土地财政,也就是说,我们常说的超级地租模式,在土地财政模式下,本质上是“超级基建模式”一一全社会的财富通过地产流向政府,政府用这部分钱去做基建,叠加整个房屋的更新,形成了“城市化”(或城镇化)。

目前我们这套土地财政+大基建模式,本质上是实现城市化的工具,这个体系中:城市化通过拆旧建新,提供可售土地;土地出让通过地产和基建形成城市化。城市化的空间既决定了土地财政的负债来源空间,又决定了土地财政的资产投向空间。

02 城市化与建筑业

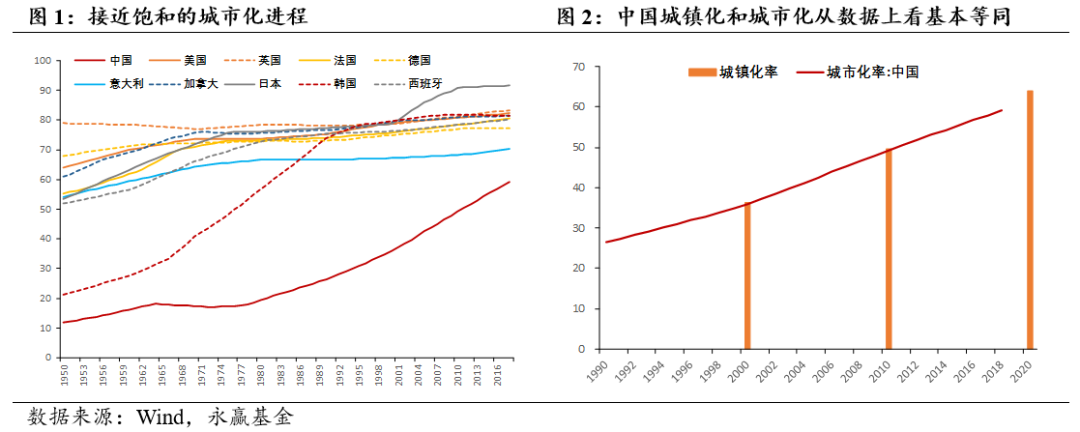

从城市化的进程来看,发达经济体普遍位于70%-80%的城市化区间内,中国改革开放后经历加速,截止2020年城市化水平预计已有63%+(城镇化率63.89%),近些年的年均变动在1.2个百分点左右,则2021年底城市化水平接近65%,以这个速度,5年后城镇化水平就将超过70%。

城市化增速在未来面临空间不足,进程必然会放缓,对应的可供出让土地不足,同时基建设施趋向饱和,土地财政和大基建模式面临必然的收缩(日本是个例外,非政府部门总需求长期不足,导致财政始终保持强支出,城市化也对应突破区间,达到90%+的超高水平)。

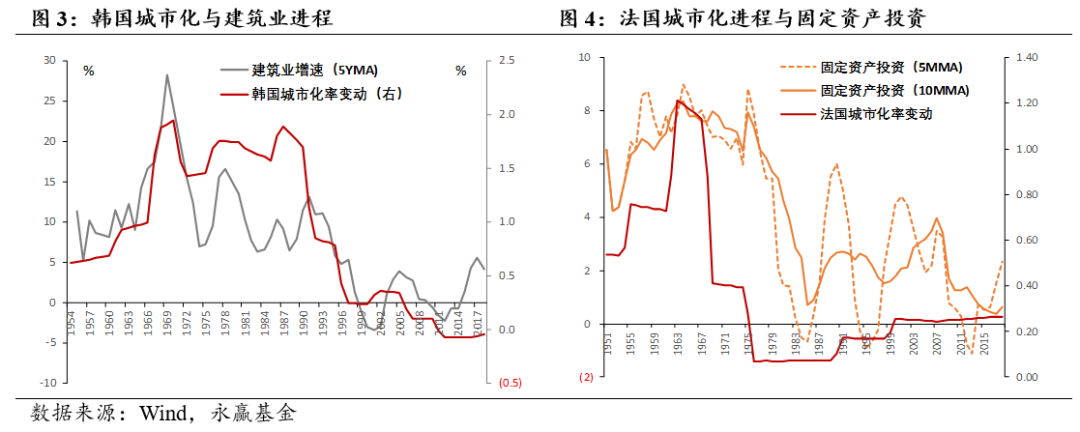

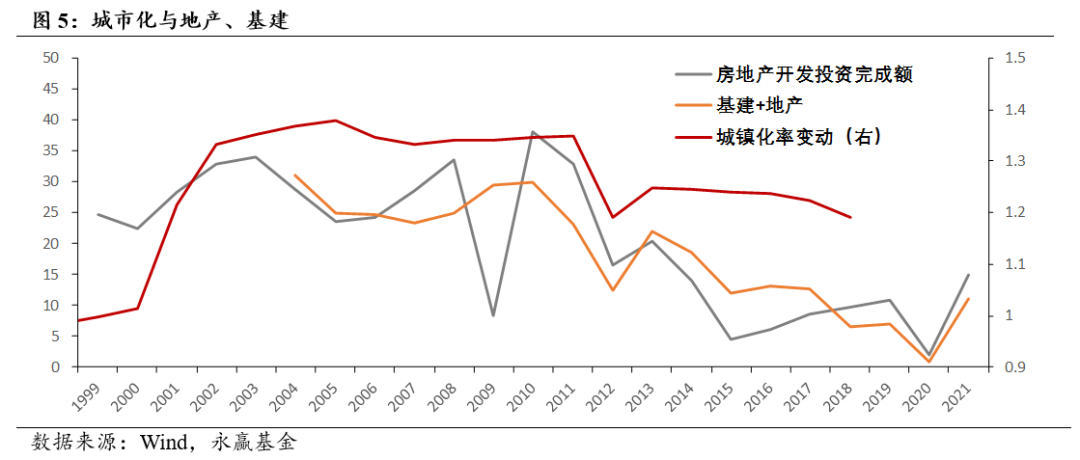

从可比的经验中不难看出:随着城市化的放缓,建筑业(地产+基建)增速随之换台阶,经济中固定资产形成拉动的模式也同步被压缩。

03 关于房地产税的3点看法

(1)房地产税,以及后面隐含的土地财政等模式的转变,不仅有“房住不炒”、经济动能转化、共同富裕…等主动的“改革”意图,更是城市化进程末端,空间不足、速率放缓的被动趋势,在这个趋势中,传统的土地财政、大基建模式无法持续;

(2)因为这不仅是一个主动的“改革”,也是被动趋势,所以我们认为这个趋势具有客观性,并不会因为诸多困难影响其落地,最极端的风险是日本经验的演化一一持续的私人部门总需求不足,导致被动的政府补位,形成极端的城市化率和建筑业占比(过度基建);

(3)随着城市化进程放缓,基建-地产投资-建筑业大概率将在一个更低的增速上寻求均衡。

重要声明:本报告由永赢基金管理有限公司(以下简称“本公司”)编制。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构发送本报告,则由该机构独自为此发送行为负责。本资料仅供渠道经理使用,不作为宣传推介材料,不得对外发放,请勿提供给投资者。