来源:好买臻财VIP

好买说

2019年末,央行发布重磅消息:为进一步深化LPR改革,商业银行应自2020年3月1日起与存量贷款客户正式切换存量浮动利率贷款定价基准。房贷利率迎来重大调整,将转化为LPR利率加点。那么问题的关键来了,我们到底要不要把原来的房贷合同利率转化成LPR利率,转化以后是否影响还款金额呢?

回答这些问题之前,我们先要从一些更基础的问题来拆分.

首先,改革前的贷款利率是如何锚定的?

▼图1:贷款利率的决定因素

我们之前的贷款利率都是基于“贷款基准利率”,怎么理解呢?贷款利率=基准利率x(1+浮动)。这个基准利率是由中央银行决定的,中央银行可以根据市场情况用政策干预基准利率,而浮动部分由央行、政策、商业银行和企业或者个人资质情况决定。

比如说国家要扶持某个行业,那么央行对于特定行业就会有利率下调;而政策调控的例子,就如国家对于房地产调控而进行个人购房利率的上调;商业银行以赚取利差或者对冲坏账风险为目的时,也会相应有上浮;最后企业或者个人也能决定浮动,比如个人信用良好且有很好的抵押物,那么上浮比例小;比如纯信用贷款,那么上浮比例相对较大(如图1所示)。

那么,改革前的房贷利率是如何计算的?

以房贷为例,比如好买君在上海购买首套住房,贷款30年,贷款利率参考央行5年期以上贷款基准利率4.9%加上房地产调控上浮10%的部分,因此好买君首套房贷款利率=4.9%(基准)x(1+10%)=5.39%;例如好买君在上海购买二套房,房贷利率=4.9%(基准)x(1+30%)=6.37%。因此,央行通过调整基准利率进行房地产调控,通过下调基准利率刺激房地产(贷款利率下降,少还款);通过上调基准利率抑制房地产(贷款利率上升,多还款)。

▼图2:改革前房贷利率计算过程

数据来源:好买基金研究中心

问题来了,过去的方式有什么问题需要我们进行利率改革呢?

因为现行方式存在利率“双轨制”。所谓利率双轨制就是一种是市场利率,一种是政策利率,但是这两种利率之间传导不畅,造成实体经济难以获得资金的输血。

比如,在市场利率这一端,央妈进行公开市场操作的利率,比如MLF(中期借贷便利)利率,商业银行向央妈取得资金的成本。而政策利率这一端,央妈规定商业银行向企业或者个人发放贷款需要参考基准利率,这个基准利率就是政策利率。经济下行周期,央行向商业银行投放大量低成本资金,但商业银行依然参考政策利率(基准利率)加点进行放贷,民营、小微企业融资难问题并未得到根本性的解决。

▼图3:利率双轨制的弊端

数据来源:好买基金研究中心

那么,改革后LPR利率是如何定价的?

改革后,LPR利率就等于中期借贷便利利率+加点((LPR)=MLF+加点)(如图4所示),中期借贷便利利率(MLF)是由央行决定的利率(宏观调控手段),加点主要是由18家商业银行一起报价决定的(盈利和风险补偿),这18家商业银行有像工商、农业、建设这样的大银行,也有城商行如台州银行、外资银行如渣打银行以及互联网银行微众银行,这些银行服务不同的群体可以代表市场整体情况。每个月18家商业银行进行报价,去掉一个最高价和一个最低价,取平均数就是LPR加点的定价。这样一来国家就可以取消基准利率,只要通过调节MLF利率决定市场利率水平。

因此,改革后商业银行向企业或个人放贷款不用参考贷款基准利率,直接用LPR+加点(客户的信用状况)决定贷款利率,解决了利率双轨制,利率由市场决定。

▼图4:改革后的LPR利率

数据来源:好买基金研究中心

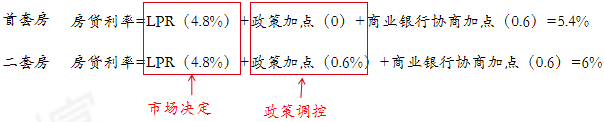

那么,利率改革后房贷利率利率如何计算?

假设利率改革后,我们购买首套房,那么我们的房贷利率就等于LPR+加点。举例说明:好买君在利率改革以后首次购买住房,那么好买君的房贷利率=LPR+政策加点+商业银行加点。其中LPR利率为5年期LPR利率4.8%,政策加点为0,因为国家规定首套房利率不得低于LPR利率,商业银行加点0.6%,那么好买君的首套房贷利率为4.8%+0+0.6%=5.4%。如果好买君购买二套房贷,国家规定二套房的利率不得低于LPR利率60个基点,那么好买君的二套房贷款利率为LPR利率4.8%+政策调控加0.6%+商业银行加点0.6%=6%(如图5)。

因此,我们的房贷利率由三个部分组成,一个是LPR利率是由市场决定的,一个调控的加点是由国家政策决定的,最后一个是银行和个人的协商决定的。因此,当LPR利率下行时,我们贷款利率就会下降,实际还款金额将减少;当LPR上升,我们贷款利率就会上升,实际还款金额将增加。当某一天假设国家要刺激房地产行业,那么也可以通过下调政策加点降低房贷利率。

▼图5:改革后的房贷利率如何计算

数据来源:好买基金研究中心

好了,最关键的问题来了,原房贷利率转化成LPR利率对还款会产生怎样的影响呢?

根据国家利率改革的规定,对于已经与商业银行签订房贷合同的客户,要么转化成固定利率要么转化成LPR利率。但是不管如何转换利率,都要锚定2019年12月20日LPR利率(4.8%)。举例说明,假设好买君在改革前购买了首套房的房贷利率为5.4%,那么好买君的房贷利率(5.4%)=4.8%(LPR)+0.6%(加点),而这个加点0.6%以后一直不变,当LPR利率下降时,我们的房贷利率将降低(如图6)。

▼图6改革后的房贷利率如何计算

数据来源:好买基金研究中心

因此,短期来看,原房贷合同利率转化成LPR利率不会对还款金额有影响,但从长期来看,经济下行压力依然较大,利率下行是一个趋势(参考欧洲、日本负利率的情况),把原房贷合同利率转化成LPR利率还是值得的,未来如果LPR利率下行,我们的贷款利率可能降低。

综上所述,对于新购房的朋友将不在参考基准利率,而是参考LPR利率,新的房贷利率将由LPR利率+政策加点+个人与商业银行协商加点组成,其中政策加点和个人加点在签订合同之后将保持不变,房贷利率将随着LPR利率变化而变化。对于原房贷利率转化成LPR利率的朋友将锚定2019年12月20日LPR利率(4.8%),确定不变量,未来房贷利率也将会受到LPR利率变化而变化。

总之,长期来看,利率下行是一个趋势,把原房贷合同利率转化成LPR利率还是值得的,但投资者也不能因此简单地认为,此举意味着房价会涨,因为政府还可以通过政策加点来调控房价。