来源:投基家

本文分析了估值、成长、财务质量、杠杆、规模、动量、波动率、流动性、分析师和技术十类倍发科技风格因子在2019年的表现。从多空对冲的结果显示,全市场条件下,低杠杆、高成长、低换手股票的表现更为突出,A股固有的小市值、低波动异象都不显著,同样低估值的股票表现也不突出。此外,市场总体展现出短期反转和长期动量的特征。

而在分指数成分的回测中,却发现不同指数成分的因子回测结果有显著的差异,在大市值股票中,高换手和高波动的股票在这一年都有更好的表现,这也与既有经验不一致。同时,技术、成长、杠杆、动量和财务质量因子的表现在四类指数和全市场中是一致的。

此外,我们还比较了风格因子在不同行业中的表现。2019年表现最为突出的食品饮料、电子和家电行业中都出现了非常显著的白马市特征,大市值股票的收益更为出色。而在年度表现不尽人意的行业中,低波动和小市值股票则表现更为强势。

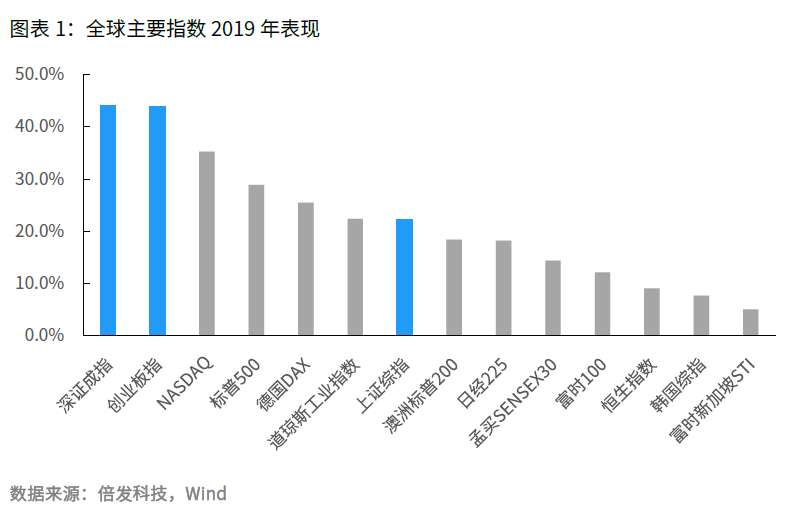

对于A股来说,2019年是一个表现惊喜的年份,A股主要指数在全球权益市场中的表现均名列前茅,上证50、沪深300、中证500和中证1000全年分别取得了33.58%、36.07%、 26.38%和25.67%的涨幅。这样的表现扭转了2018年的颓势,总体市值也从2018年底的48.63万亿上涨到2019年底的65.77万亿。

在这样的市场环境下,我们对十个倍发科技风格因子在过去一年的表现进行了分析,并分别考察了这些因子在不同成分股和不同行业中的表现,对A股过去一年中的因子风格做出总结。

1

风格因子构建

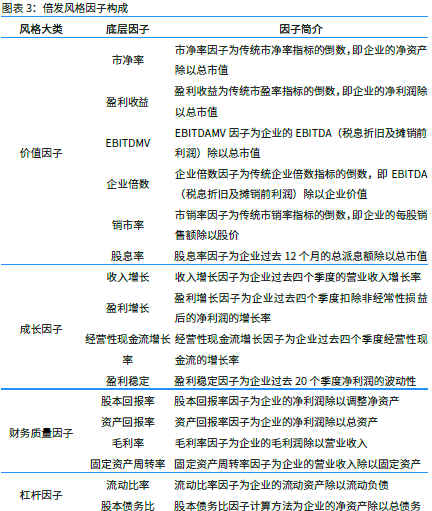

倍发科技风格因子分为估值、成长、财务质量、杠杆、规模、动量、波动率、流动性、分析师和技术十类,每一类风格因子选择相应最具代表性的因子合成构造而成,并对二级因子进行了中性化的处理,处理方法详见完整版报告。具体的因子合成方法详见下表:

数据来源:倍发科技

十类因子涵盖了33个子因子,并从不同维度对股票的表现进行分析,可以从基本面、市场、信息、技术等方面,全面地对市场风格进行概括和分类,从而能够更清晰地对今年A股的风格走势进行梳理。需要强调的是,考虑到既有的历史表现,市场中存在着小市值、低换手和低波动异象,因此这里我们对市值、流动性和波动率三类风格因子进行了反向处理,即高因子值组合为市场中的小市值、低流动性、低波动率股票。

2

因子总体表现

本文使用分组回测的方法对十个因子的表现进行回测,回测方法为在2009年内,在每个换仓日(月度换仓)对全部A股按照因子值进行排序,并均分为5组,F1组为因子值最大的20%的股票,而F5组为因子值最小的20%的股票。在每个组合中,股票权重相等,同时在回测时我们剔除了所有的ST类股票和停盘股票。

图表4展示了风格因子F1-F5组合对冲的收益(做多高因子值组合,做空低因子值组合),这一方法可以更有效地让我们了解因子值大小股票的差异对股票收益的影响。

从风格因子的对冲回报来看,2019年A股最受欢迎的股票属于低杠杆、低流动性的股票,同时今年财务质量并不是A股投资者首要考虑的问题,有漂亮的财务利润表现的股票并没有获得相对更高的投资回报。而小市值效应在今年的A股市场中并不显著,这一点在对不同的指数的回顾也能发现,上证50、沪深300这类大市值股票指数的表现要优于中证500和中证1000这类小市值指数的表现。与之类似的,是技术因子的表现,可以发现高技术因子的回报要相对劣于低技术因子,这主要是由反转效应带来的。

图表5展示了1个月反转因子(反向处理)F1-F5组的回报,可以发现,上个月回报较差的股票在本月中的表现会有明显的好转,这意味着2019年的市场中有鲜明的短期反转效应。但与此同时,我们发现动量风格因子同样有良好的表现,考虑到动量风格因子由剔除了1个月反转效应的3个月、6个月和12个月动量因子合成构造,这意味着A股市场中的收益趋势在2019年出现了短期反转而长期动量的特征。

同时,在今年整体市场走势较好、指数大幅上扬的状况下,我们发现市场整体的波动率异象也有一定程度的扭转,低波动率股票的表现要相对更糟糕一些。此外,过去A股历史上一直表现较好的价值因子表现在今年也出现了逆转,低估值股票的表现没有优于高估值的表现,这也从另一个方面与动量因子表现较好和市场看多的氛围相互印证,即股票市值的提升有一个持续的过程和市场基础。

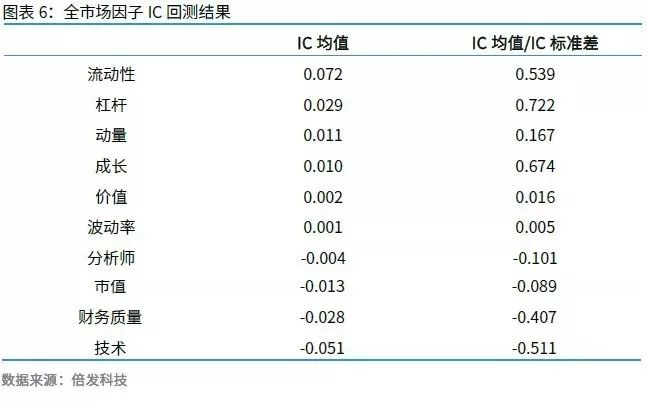

接下来我们从因子IC的情况来对风格因子的效果进行评估。因子的IC均值衡量了2019年度因子值大小与其未来收益之间的相关性,结果越偏离0意味着这样的相关性越强,同时IC均值与标注差之比越偏离0则意味着这样的相关关系越稳定。而从IC回测的结果来看,流动性风格因子和技术风格因子的表现对未来收益的预测能力是最为出色的。

接下来我们比较因子在不同权重安排下的表现,这里我们在前文中的等权重基础上,另外选择了市值、最小跟踪误差和最小风险三类权重进行对比。这样的权重设计并不会导致依据因子值作为划分标准而入选组合的股票发生改变,但会改变组合的收益。市值权重意味着组合中的股票权重与其市值成正比,而最小跟踪误差和最小风险两类权重基于倍发科技风险模型计算得到,分别为相较中证800指数的最小跟踪误差,以及使得组合风险最小的权重设计。这里我们只比较各个因子F1组的收益情况。

结果显示,除了杠杆和技术类因子以外,使用最小风险和最小跟踪误差权重的组合收益会显著高于传统的市值权重,这在一定程度上证明倍发科技风险模型和优化器的有效性。与此同时,可以发现在今年市场总体呈现良好上升势头的状况下,使用最小跟踪误差权重的组合收益要更为出色,有六类因子组合在使用这一权重之后获得的收益是最佳的。

3

指数的风格因子表现

这一部分我们考虑上述十个风格因子在A股市场的几个具有代表性的指数中的表现。这里我们选取沪深300、中证500和中证1000指数和创业板作为待回测的指数,对因子在这些指数成分股中的表现进行分析,为了简便起见,这里我们继续使用等权重作为投资组合的权重构成方式。

从结果来看,因子表现在各个指数之间存在非常明显的差异,同时也与全市场回测的结果存在不同。比如对流动性因子而言,我们在全市场回测中发现,今年A股整体更偏爱低换手的股票,但这一点对于相对市值更大的股票来说可能是不成立的,因为在沪深300成分股(包括中证500)中,可以发现高交易频率的股票反而有更好的表现,而在小市值成分股中,低交易频率的股票的表现更好,结合总体而言基本不存在的小市值效应,我们可以认为对于大市值股票而言,今年不存在流动性溢价的基础。

而波动率因子在沪深300、中证500和中证1000指数中都出现了高波动股票收益更好的状况,这也与全市场回测的结果一致。但有趣的是创业板股票依然出现了波动率异象,与之类似的是价值因子,创业板股票的价值因子表现与其他三类指数以及全市场回测的结果不一致,投资者依然更偏好低估值的创业板股票。分析师更看好的股票在中证500和中证1000的股票中也相对表现更好一些。

同时,技术、成长、杠杆、动量和财务质量因子的表现在四类指数和全A股回测中的表现是一致的,低杠杆、高成长性基本面的股票在各类指数中相对表现都更为出众,而各类指数的财务质量都不是投资者主要关心的话题,这一点在沪深300和创业板股票中表现的尤其明显。

4

行业的风格因子表现

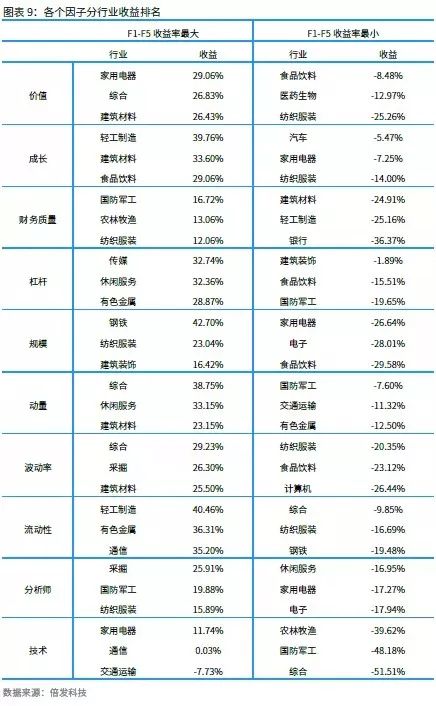

这一部分我们对十类风格因子在不同行业中的表现进行回测。我们选用申万一级行业分类中不同行业的股票作为股池,回测方法与前文一致,这里各个组合中的股票权重依然设定为等权重。在图表9中我们展示各个行业F1-F5对冲组合收益最高和最低的三个行业分类,如果各位读者对所有行业的因子表现数据感兴趣,可以与我们联系。

从结果来看,技术风格因子在绝大部分行业中都是因子值低的股票表现更好,与之相反的是杠杆风格因子,绝大部分行业中都是低杠杆的股票表现更好。而今年表现突出的流动性因子中,轻工制造、有色金属和通信是表现更为优异的行业,而表现显著负向的财务质量因子则在建筑材料、轻工制造和银行业表现非常显著。此外,对于价值类因子而言,家电、综合和建筑材料行业中的低估值股票依然有更好的表现,而综合、采掘和建筑材料行业的低波动股票收益更高。

同时,我们在图表10中比较了各个行业F1-F5对冲收益最高和最低的因子,可以发现大部分行业中对冲收益为负的因子都是技术类因子,这与全市场回测的结果是一致的。另一方面,对冲收益最高的因子在各行业中的差异比较明显,流动性因子在8个行业中是对冲收益最高的因子,而杠杆、规模和成长因子表现较好的行业数量差异不大。2019年表现最好的行业的食品饮料、电子和家用电器行业对冲收益最高的因子分别为成长、杠杆和流动性因子,而对冲收益最低的都是规模因子,这意味着这几个高收益行业中,大市值的股票在这一年的表现都更为出色,即出现了更明显的白马行情。而两个综合收益为负的行业采掘与建筑装饰行业表现最好的行业是波动率与规模因子,这两个行业中低波动和小市值的股票表现都更好,这与市场的总体表现是不一致的。

5

总结

本文总结了十类风格因子在2019年的表现,可以发现A股市场今年并没有传统上一直表现出众的小市值效应,与之类似的还有价值因子,低估值股票的表现并不突出。同时A股市场还表现出短期反转和长期动量的特征。此外低负债水平的股票也更受市场的偏爱。

但在不同指数成分股的回测中,我们发现,大市值股票中表现更好的是高交易频率和高波动的股票,2019年A股市场中低流动和低波动异象在这类股票中都不存在。而分行业的回测结果显示,今年表现较好的行业中,都有比较明显的大市值效应,高市值股票的走强是拉动这类行业总体表现的主要原因。

基金产品缭乱复杂,如何挑选好基金?关注投基家后,投基君带你拨开云雾,研究分析合适你的基金,筛选出有道德的专业管理人,为你的基金投资组合保驾护航。

投基家

实战分析,客观中立

来源: 倍发科技