抄底机会在哪里?【立即开户,领取福利!】

作者| 王小康

编辑 | 廖莎

来源 | 资本深浅号

本文首发于“见闻VIP”APP ,欢迎下载“见闻VIP”,即时见证历史。

最近一年,中概股回归港股浪潮汹涌,各行业的头部公司,包括农夫山泉、蚂蚁集团,也争相在港上市。

近期教育龙头新东方的回归,再度为港股市场的热度“添砖加瓦”。

11月3日晚间,新东方香港公开发售的最终发售价已确定为每股发售股份1190港元,这一价格较该公司周一在纽约市场的收盘价161.36美元折让4.8%,有望融资约101亿港元。

随着优质企业标的增多,叠加港股估值较低,公募绩优基金早已提前将目光聚焦港股。

新东方创始人俞敏洪能否借此争一争首富之位,值得期待。

01

“千亿级巨兽”回归港股

2006年9月,新东方创始人俞敏洪登上了纽交所的敲钟台,新东方成了在美国上市的第一家中国教育公司。

时隔14年,新东方即将赴港二次上市,再度成为首家回归港股的教育企业。

据相关公告,新东方欲在2020年10月29日-11月3日期间招股,拟发行8510万股H股份,其中香港公开发售51.06万股,占比约6%,国际配售约80万股,占94%,另有15%的超额配股权。

11月3日晚间,新东方香港公开发售的最终发售价已确定为每股发售股份1190港元。市场预期于2020年11月9日(星期一)上午九时正开始于香港联交所交易。

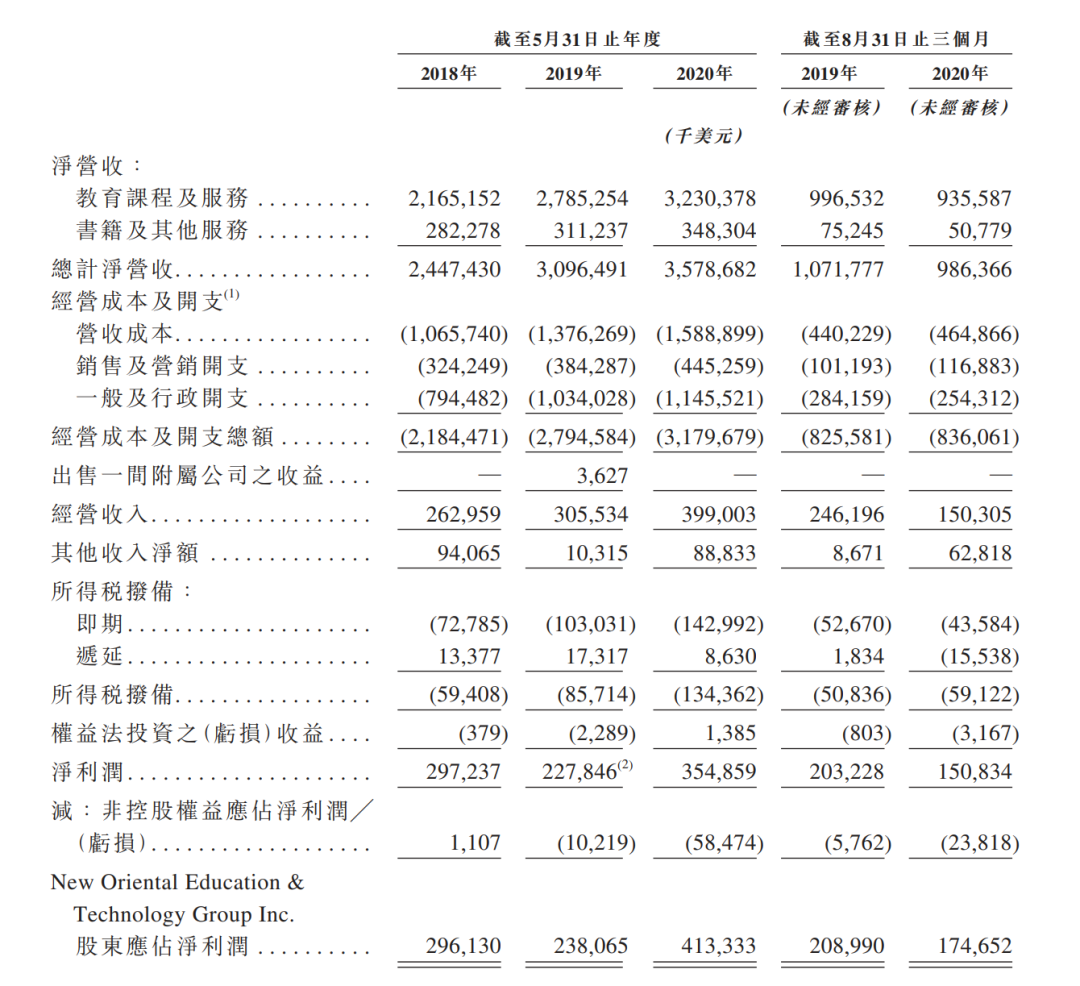

截止5月31日,2020财年新东方实现净营收35.787亿美元,较2019财年的30.965亿美元同比增长15.57%;实现净利4.133亿美元,较2019财年的2.381亿美元同比增长73.58%。

▼ 附图:招股说明书中新东方的部分财务数据

02

或因估值优势回归

值得一提的是,此次新东方二次回归的目的,固然有寻求进一步发展的需要,但港美股对于教育行业估值的差异,或许也是俞敏洪迈出这一步的关键因素。

2017年7月,俞敏洪在接受媒体采访时曾表示,公司如何快速实现从50亿美金到500亿美金的剧变,当时有人建议他回归即可。俞敏洪也表示“曾经动过这样的脑子”,又因“用这种资本的手段自以为自己很赚钱,好像不太对”而放弃。

而三年后,港交所就于今年10月23日,传来新东方通过聆讯的消息。

截止11月1日美股收盘,新东方报收161.36美元/ADS,最新市值273亿美元,截至5月31日的2020财年,公司净利润为4.133亿美元。按最新市值算,新东方的动态PE为66.05倍。而国内上市的教育企业,无论是中公教育还是凯文教育,动态市盈率均在120倍以上。

按拟发行8510万股H股份计算,其在香港上市的市值将达到1012.69亿元。照此计算,据招股书披露的俞敏洪最终实际持股约12.3%,其身家将增加124.56亿元。

03

机构看好OMO模式

根据公告,此次新东方在港股二次上市,募集的约40%的资金都将用于技术投资(大数据分析及AI技术)、改善OMO(线上与线下融合)系统功能及效率以及其他学习平台。

据公司2021财年一季度数据显示,新东方投入了3900万美元用以改善和维护OMO生态系统,在大约20个城市推出了OMO课程,使其业务在疫情后快速复苏。这也意味着,新东方的OMO模式已经基本跑通,接下来OMO模式或将被应用于更多的城市,为后疫情时代的招生人数增长提供增量。

▼ 附图:新东方的OMO系统示意图

实际上,在今年疫情影响下,线下教育颓势明显、线上教育竞争日趋激烈。多家券商都表示看好新东方重点推进的OMO战略,并认为其将是“大象起舞”的重要“助推器”。

天风证券就在10月29日发布研报表示,虽然疫情会放缓新东方线下业务的拓展,但OMO系统成效显著助力新东方顺利度过疫期,同时提升续班留存率。未来,进入4.0时代的新东方,OMO数字化升级教学场景,并提至重要战略高度,把服务覆盖范围扩展至更多的城市和学生,并通过提供低成本的体验性优质线上课程来吸引新客户。

国信证券也表示,未来新东方将持续对数字技术的投资,并在更多线下长期培训课和测试产品中引入 OMO 系统,尤其是针对K-12业务和海外备考等关键业务,OMO 有望成为增长引擎之一,以增加疫情后的获客数量、抓住市场整合的机会、加速新东方利润率恢复。

04

港股市场受看好

前有京东、网易回归,后有农夫山泉、蚂蚁集团上市,加上最近新东方回归和网传的短视频头部企业快手即将在港上市,港股市场近期格外热闹,其“造富”神话在今年也尤为明显。

在A股经历了前三季度的波动之后,港股目前相对较低的估值,被多位基金经理看好,多只绩优基金也在其三季报中披露,下一步看好H股标的。

素有“消费之王”称号的萧楠就在“易方达科顺定开”今年的三季报中表示,三季度继续加大了对港股配置力度,重点配置了互联网服务行业以及啤酒、化妆品板块。

报告显示,该基金三季报期末通过港股通交易机制投资的港股市值占净值比例29.75%。对比二季报披露的相关比例20.78%,提升了近9个百分点。

这也是萧楠连续第二个季度,对港股投资的比例大幅提升。

此外,南方香港成长在今年最新披露的三季报中表示,香港市场的性价比仍有具有吸引力。给出的原因包括中概股回归的趋势已经趋于明朗,如果二次上市股票在未来被允许纳入港股通范畴,这将是大陆投资者首次有机会投资到中国真正的移动互联网行业。

该基金还认为,近期众多优质公司登陆香港市场进行首次上市,这些标的中部分公司具备长期的增长前景,也为香港市场注入新的活力。

景顺长城大中华也认为,四季度,港股低估值顺周期板块有望获得长线资金的青睐。同时,高成长行业仍然是市场最为关注的领域。

交银环球精选则对港股市场持谨慎乐观态度,其在今年最新披露的三季报中表示,港股市场虽然相对估值低,但仍然会跟随欧美股市同步调整。短期内,预计顺周期板块还缺乏趋势性上涨的支撑点,更为确定的收益可能还是来自于基于内循环的消费板块。

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。