抄底机会在哪里?【立即开户,领取福利!】

导言

储能是能源电力系统实现能量转换、存储和利用的有效途径,包括物理储能(如抽水蓄能、飞轮储能等)、电化学储能(如铅酸电池、锂离子电池、液流电池等)、电磁储能(如超级电容器、超导储能等)等储能方式。

本文重点普及电化学储能的相关知识与行业前景。我们通过研究认为,电化学储能因其电化学材料体系成本的快速下行,或将迎来爆发式增长。

1、电化学储能占比低,增长速度快

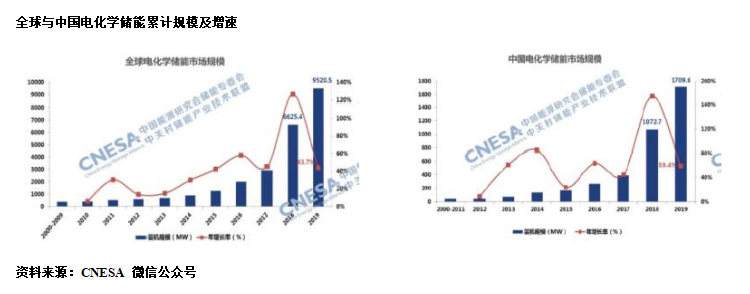

根据CNESA 微信公众号统计数据,全球来看,截至2019 年底全球已投运储能项目累计装机规模184.6GW,其中抽水蓄能的累计装机占比92.6%,电化学储能的累计装机占比仅为5.2%,对应装机容量9599MW(其中锂离子电池的累计装机为8523.9MW,占电化学储能比重达88.8%)。

国内来看,中国已投运储能项目累计装机规模32.4GW,占全球市场总规模的17.55%,其中抽水蓄能的的累计装机占比高达93.4%,电化学储能的累计装机占比5.3%,对应装机容量1709.6MW(其中锂离子电池的累计装机规模约1378MW,占电化学储能比重达80.6%)。

同时,电化学储能近年迎来快速发展。同样来自CNESA 微信公众号数据,截至2019 年底全球累计投运电化学储能项目装机较2018年底增长43.7%,而中国电化学储能项目累计装机则较2018年底增长达59.4%。

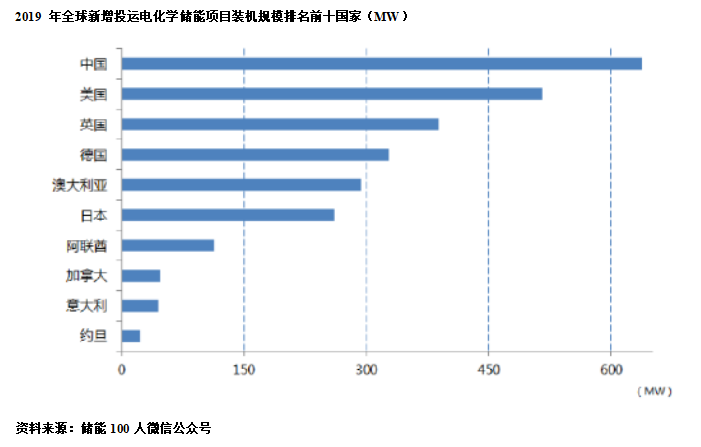

根据“储能100 人”微信公众号援引CNESA 全球储能项目库不完全统计,2019 年中国电化学储能新增投运规模为636.9MW,位居全球榜首,排名前十国家新增投运规模合计占全球新增总量的91.6%。

2、成本快速下降助推电化学储能发展

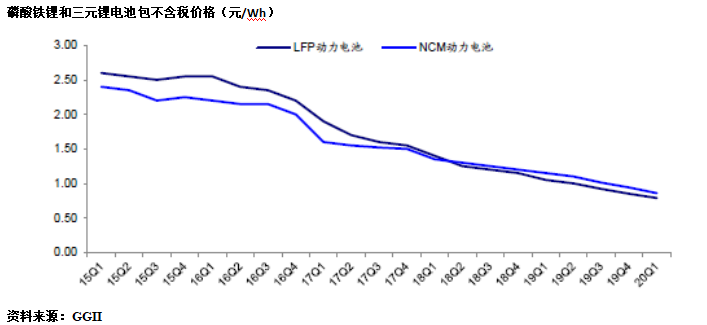

根据GGII 数据,2020 年一季度LFP 动力电池包和NCM 动力电池包不含税价格分别为0.79 元/Wh 和0.86 元/Wh,较2015 年一季度分别下降69.7%和64.2%,较2019年一季度分别下降25.0%和25.4%。我们研究认为,新能源汽车产业的快速发展带动锂离子电池产业的规模化,锂电池成本快速下降背景下,电化学储能预计将进入爆发前夜。

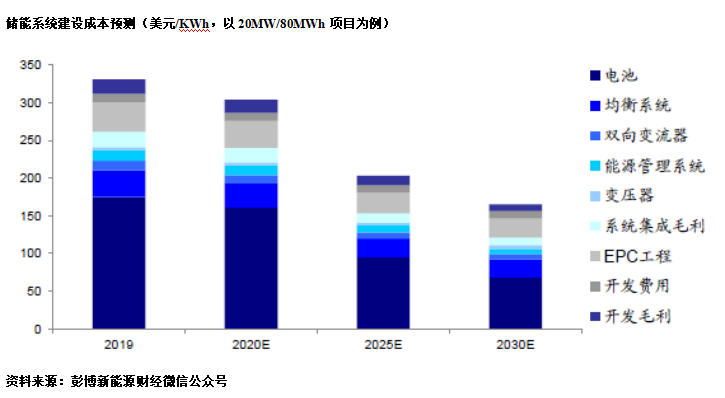

根据GGII 数据,磷酸铁锂电池系统储能集装箱成本在2元/Wh 左右,而电池模组的成本平均水平在1.0-1.2元/Wh 左右。

此外,根据彭博新能源财经的数据,2019年一个完成安装的4小时电站级储能系统的成本范围在300-446美元/KWh,粗略按人民币兑美元7:1 的汇率计算,约为2100-3122元/KWh。成本结构来看,电池系统成本占比在53%左右。而根据彭博新能源财经微信公众号预测,2020 年一个20MW/80MWh的储能系统建设成本平均在304美元/KWh,相对2019 年下降约8%,2025 年成本则将降至203美元/KWh,较2020 年下降约33%。

本文来源:兴业基金研究部

——————————————

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《招募说明书》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书、产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。