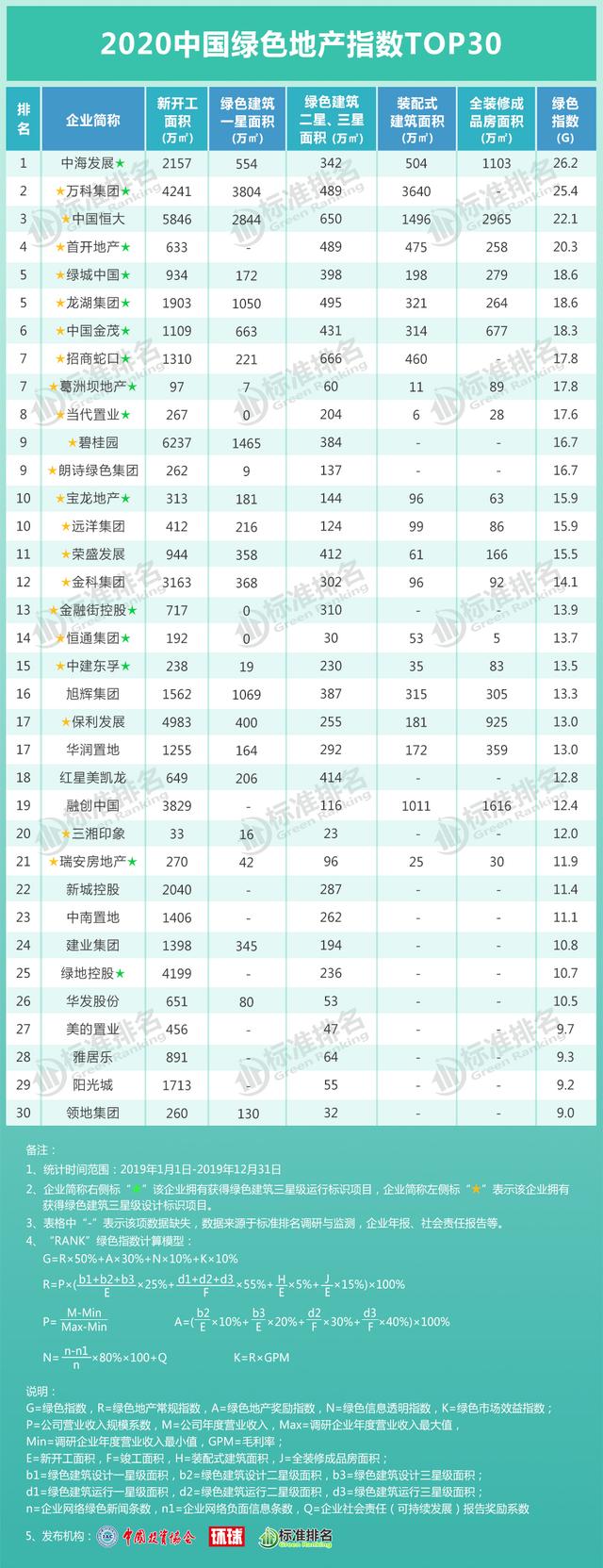

作者:廖海彬

此前,景瑞控股(01862.HK)公布7月未经审计的营运数据。公告显示,1-7月其累计合约销售额约96.58亿元,同比下滑15.88%;销售面积约42.28万平方米,同比下滑20.17%。

受制于土储不足、高息融资等方面原因,景瑞控股业绩“陷停滞”。而在多元转型的倡导下,其应如何实现业绩再增长?

绿色发展需更重视

据悉,景瑞控股在1993年创立于上海,2013年在香港交易所主板上市。其旗下设有优钺资管、景瑞地产、景瑞不动产、景瑞服务、合福资本五大业务平台,其中以房地产资产管理为核心业务,资产配置聚焦在一二线核心城市与都市圈的住宅开发、公寓以及办公建筑。

正是由于房地产行业的性质,决定了开发商对于保护环境等方面的责任重大。景瑞控股去年主要采取了增加绿色建筑项目、建设文明工地及绿色营运管理共三方面的绿色措施,使得居住环境更为宜居。

在绿色建筑方面,其选用环保材料及技术,在各个项目中尽量使用节能材料,比如粉煤灰及预制桩等,以减少相关的能耗及碳排放。同时,景瑞控股在各项目中也尽量执行内装工业化。

此外,据景瑞控股此前发布的《2019年环境、社会及管治报告》显示,其承办了近年来上海最大的城市更新项目(云汇天地MagLink),旗下锴瑞办公将该项目发展为重点绿色建筑,并成功推进美国领先能源与环境设计铂金级及美国绿色事业认证公司的Parksmart银级的预认证工作。其中Parksmart的银级预认证目前为国内预认证首例。

而景瑞控股位于江苏省太仓市的翡翠湾二期四标段已获得一星级绿色建筑标识证书,常熟虞悦项目正在进行绿色二星申报。总的来看,景瑞控股在绿色建筑数量打造方面仍有很大的上升空间,未来要重视起来。

在绿色营运管理方面,景瑞控股主要通过加强办公室的绿色管理、提倡客户端的绿色生活以及改善工地上的绿色营运等方面做好工作。为了加强整体的减排效果,其提出“五个一”倡议,包括节约一张纸、少用一次性餐具、午间熄灯一小时、空调调高一度及倡议每周少开一天车。

数据显示,2019年景瑞控股的温室气体总排放量为434吨二氧化碳当量,同比下滑18.0%,主要由于项目用电量减少所致;而去年用电量为507兆瓦时,同比下滑8.7%;用水量为2247立方米,同比下滑89.3%,是因为常州项目在去年已进入后期阶段,需要耗水的工序大幅减少;能源总耗量为999兆瓦时,同比下滑2.8%。

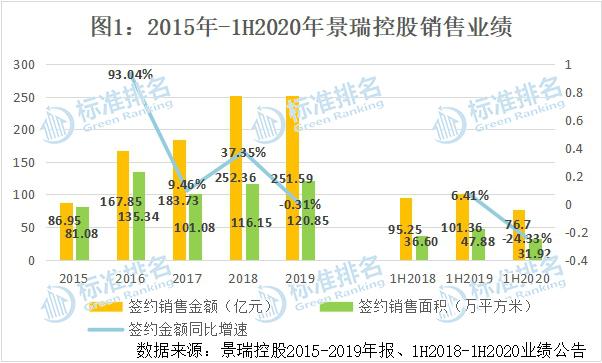

销售负增长

2019年,景瑞控股未完成280亿元的销售目标,甚至还出现业绩下滑的情形。

图1显示,2015-2019年景瑞控股分别实现签约销售金额86.95亿元、167.85亿元、183.73亿元、252.36亿元和251.59亿元,近四年的同比增速分别为93.04%、9.46%、37.35%和-0.31%,增速上下大幅波动,去年表现为负增长。

去年景瑞控股的合约销售额主要来自于直辖市及浙江区域,这两个区域分别贡献79.41亿元和78.49亿元,分别占销售总金额的31.6%和31.2%。

从近三个半年度来看,景瑞控股也仅在2019年上半年实现销售额高于百亿元。今年1-7月,其连同合营企业及联营企业的累计签约销售额为96.58亿元,同比下滑15.88%;合同销售面积约42.28万平方米,同比下滑20.17%。

据悉,在此前的业绩发布会上,景瑞控股表示今年会推出355亿的货值,预计去化率在70%以上,销售规模与2019年基本持平,货量集中在杭州、苏州、宁波、天津、上海、武汉、重庆等一二线城市。

而对于未来的销售目标方面,其认为任何的目标都是在特定环境下做出的,在经营过程中会按照目前的市场状况去定更加可行的目标。并表示,如果有好的土地储备补充,那么将来一定会有好的增长,当下土地储备的不足限制了其发展。

深耕长三角,转型任务重

从历年的拿地情况来看,自2018年起景瑞控股减少了拿地规模。2015-2018年其新增项目数量分别为7个、10个、23个和22个;增加土地储备总建筑面积分别约70.32万平方米、98.62万平方米、266.58万平方米和165.92万平方米;项目总投资分别约22.44亿元、73.76亿元、190.21亿元和151.48亿元。

2019年,景瑞控股继续深耕长三角地区,尤其是专注于一二线核心城市。年报显示,去年其在天津、武汉、苏州、杭州、宁波、上海、南京及嘉兴获得10个项目,同比减少了12个;增加土地储备总建筑面积约130.02万平方米,同比减少21.64%;项目总投资额约85.83亿元,同比减少43.34%。项目总货值为180.8亿元,其中一手招拍挂项目占比99.4%。

从拿地均价来看,2015-2019年的土地成本分别为每平方米3191元、7480元、7135元、9130元和6601元,拿地均价有较大程度的增长。

拿地规模缩小,景瑞控股土储倍数有所减小。如图2所示,反映发展能力的指标土地储备倍数由2017年的4.36下滑至2019年的3.90。

其中,截至2019年年末,景瑞控股的土地储备合计约470.84万平方米,同比下滑1.99%。而权益面积仅约215.75万平方米,占比为45.82%,竟不足半数。

从去年末景瑞控股的土储分布来看,位于天津的有112万平方米,占比最高,达23.8%;位于武汉的有91.37万平方米,占比第二,为19.4%;而位于苏州的有78.14万平方米,占比第三,为16.6%。

据悉,今年景瑞控股希望在土地价格保证盈利的情况下适度增加土储,投资额会以销售回款的40%作为指标控制投资,投资节奏以上半年为辅、下半年为主,全年投资计划90-110亿元。而在城市布局方面上,新进城市主要是完善成渝都市圈的发展,也看重合肥,并进一步完善长三角都市圈。

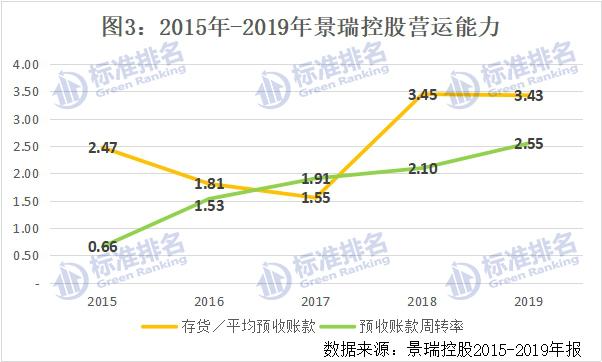

从营运能力来看,图3显示,反映景瑞控股存货去化压力的指标“存货/平均预收账款”在去年有所下滑,不过仍高于多年前水平。截至2019年末,其存货为178.51亿元,同比下滑3.72%;而去年的平均预收账款为52.06亿元,同比下滑3.12%。

相比之下,去年该指标为3.43,较2018年微降了0.58%,表明存货去化压力有所减小。此外,景瑞控股的预收账款周转率则由2015年的0.66持续增加至2019年的2.55。结合来看,去年景瑞控股的营运能力有所增强。

值得注意的是,近些年景瑞控股也一直在提转型发展。早在2015年,景瑞控股便提出向多元化、定制化生活服务提供商的转型;2017年确立大资管战略转型方向,并以“轻资产、精细化、重运营”为方向。而在2016年报中提到,为了突破当前发展瓶颈,其以新型的企业服务公司为目标,从“重资粗放式”的地产开发模式,向“地产+金融”的“轻资”商业模式转型。

那么,转型情况如何?从2019年报来看,景瑞控股确认销售物业收入共123.66亿元,同比增长18.4%,主要由于年内交付物业的建筑面积增加所致。其物业销售收入占总收入的93.1%,较2018年增加了0.4个百分点,可见物业销售仍然是其最主要的经营业务。

而旗下的优钺资管主要从事房地产基金募资和资产管理业务,截至去年底累计发起设立14只基金,累计基金规模合计约66亿元,现存规模为38亿元,其中去年外部募集资金约23亿元。同时,年内优钺资管实现3只基金退出,年度投资回报率超过11%。

此外,首支母基金优邦私募股权基金顺利发行成功,目前已完成对南京·和峰南岸、天津·塘沽湾6号地块、天津·海蓝城、天津·塘沽湾03-51号、03-54号地块五个项目的投资。

去年,景瑞不动产新增获取上海幸福莱公寓项目,新增公寓面积4910平方米。上海景瑞·科苑大厦、北京景瑞·三全公寓等大部分持有项目都已投入租赁运营,同时完成对北京程远大厦A栋项目、北京新华文化大厦项目的全部和部分退出。

而旗下的轻资产投资平台合福资本是为其他四大板块配备资产运营能力,去年合福资本新增投资额共2500万元,累计在投项目15个,累计投资额达10.6亿元。据悉,共实现3个项目的投资退出,收益率达到21%。

总的来看,景瑞控股的多元转型还任重道远。数据显示,2019年景瑞控股确认租金收入共2.39亿元,同比增长78.4%,在总收入中占比由2018年的1.2%上升至2019年的1.8%。而去年租金收入的增加主要是由于其公寓平台和办公平台持有物业新项目开业及出租率和租金上涨所致。

利润减少、毛利率下滑

销售业绩下滑,获利情况也表现欠佳,景瑞控股正处转型“阵痛期”。数据显示,去年其实现营业收入132.85亿元,同比增长17.90%;毛利为26.85亿元,同比增长仅5.42%;净利润为12.85亿元,同比下滑1.37%;权益持有人应占净利润9.04亿元,同比下滑12.44%。

由图4可知,2015-2019年景瑞控股的毛利率分别为3.01%、4.05%、16.07%、22.61%和20.21%。其中,去年该指标下降了2.4个百分点,主要是由于建设成本增长所致。

此外,去年景瑞控股的期间费用率为9.47%,较2018年下降了2.7个百分点,就比率来看仍有较大的下降空间。其中,确认销售费用3.86亿元,同比增长25.52%,主要由于新推盘项目增加所致;而管理费用为6.07亿元,同比下滑22.26%,主要由于其加强了各平台集约化和精细化管理。

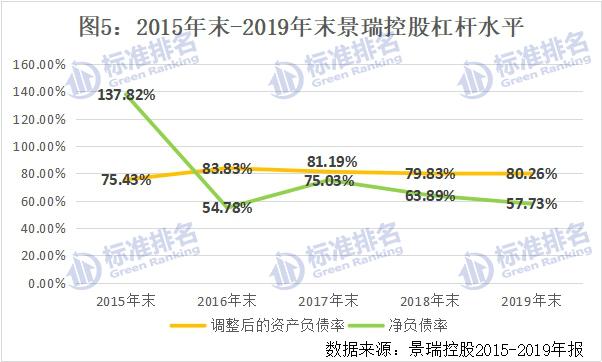

高息融资,偿债能力下滑

业绩停滞,景瑞控股的杠杆水平也有所得到控制。

如图5所示,2015-2019年末景瑞控股调整后的资产负债率分别为75.43%、83.83%、81.19%、79.83%和80.26%。其中,去年增加了0.43个百分点。

从近四年来看,景瑞控股的净负债率除2017年有所增加外,其他年份均在下降。其中2016年下降了83.04个百分点,2018年下降了11.14个百分点。而截至2019年12月31日,其净负债率为57.73%,较2018年末下降了6.16个百分点。

据悉,景瑞控股认为其净负债率处于较低水平,接下来希望控制在80%以内,因其还是成长过程中的企业,所以不会刻意把该指标控得非常低,合适是最好的。

不过,景瑞控股的债务期限结构并不是很合理。截至去年末,其有息负债共190.05亿元,同比增长1.63%。其中,一年以内到期的有93.98亿元,占比为49.5%,同比增加了13.8个百分点;一至二年内到期的有59.16亿元,占比为31.1%;二至五年内到期的有31.68亿元,占比为16.7%;五年以上到期的有5.23亿元,占比为2.7%。所以,2年内到期的债务占比高达80.6%。

偿债高峰将至,景瑞控股在进行债务再融资。公告显示,其于3月发行2022年到期的1.8亿美元12.75厘优先票据,所得款项净额用于现有债务再融资。2019年,景瑞控股发行1.5亿美元、2亿美元和2.6亿美元分别于2020年、2021年和2022年到期,利率分别为13.0%、10.875%和12%的三笔优先票据,融资利率在行业较高水平,将来要积极降低融资成本。

图6显示,景瑞控股调整后的速动比率自2017年末达到峰值(1.22)后持续下滑,截至2019年末,该指标为0.90,较2018年末下滑2.17%。而去年末其调整后的现金比率为0.41,较2018年末下降了24.07%。

而反映景瑞控股长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”于2018年末达到高位后有所下滑。截至去年末,该指标为0.73,较2018年末下滑17.98%。总体来看,去年景瑞控股的偿债能力有所减弱。

由于绿色发展乏力和部分财务指标不佳,景瑞控股也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

截至发稿,景瑞控股方面并没有接受标准排名的电话采访。