LPR连续16月“按兵不动” 四季度是否会再次实施全面降准?

每日经济新闻

每经记者 肖世清每经编辑 廖丹

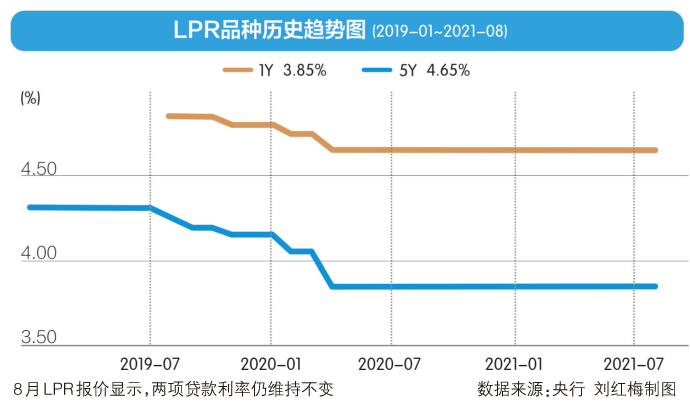

8月20日,人民银行授权全国银行间同业拆借中心公布最新一期的贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。两项贷款利率均同上期保持一致。

《每日经济新闻》记者注意到,截至目前,LPR报价已连续16个月维持不变。8月16日,央行缩量续做到期的6000亿元MLF,利率维持在2.95%的水平,由于LPR报价由MLF利率和银行点差两部分构成,此前有不少分析人士认为,这预示着LPR大概率保持不变。

民生银行首席研究员温彬认为,本月LPR保持不变,MLF利率不变是一方面的原因。另外,银行压降点差力度整体有限,虽然7月15日降准释放长期资金,有利于降低银行负债成本,但目前看,银行负债压力整体较大,综合负债成本的降低相对有限,点差压降幅度尚不足以驱动LPR报价降低5个基点。

尽管LPR报价连续16月保持不变,但企业贷款利率却在下降。图为鸿星尔克集团鸿荣轻工公司车间,工人在制鞋生产线上操作新华社图

8月LPR报价利率未变

在我国当前的利率体系中,LPR报价属于市场利率范畴,但因其决定着银行贷款利率水平和走向,直接影响各类市场主体融资成本,因此具有很强的政策信号意义,受到市场的广泛关注。

8月LPR报价出炉,两项贷款利率仍维持不变。截至目前,LPR报价已连续16个月“按兵不动”。与此同时,公开市场操作中的MLF和逆回购中标利率也始终维持在2.95%、2.2%的水平。

温彬认为,本月LPR保持不变,一方面由于MLF利率保持不变,另一方面,银行压降点差力度整体有限。虽然7月15日降准释放长期资金,有利于降低银行负债成本,但目前看,银行负债压力整体较大,综合负债成本的降低相对有限,点差压降幅度尚不足以驱动LPR报价降低5个基点。

而东方金诚首席宏观分析师王青也给出同样的观点,他也认为:“全面降准对降低银行负债端资金成本有一定作用,但截至目前,其下降幅度尚不足以促使报价行下调LPR报价0.05个百分点(LPR报价最小调整步长)。这是7月15日全面降准落地后,LPR报价连续两个月维持原有水平的一个直接原因。”

另外,温彬还认为,目前银行体系流动性整体保持合理充裕。从MLF操作上看,8月共有7000亿元MLF到期,央行于7月下调金融机构存款准备金率,释放的部分流动性用于置换本月到期的MLF,因此本月缩量续做6000亿元MLF,整体续做规模略超市场预期,体现了金融对市场流动性的呵护。从利率走势上看,央行续做MLF之后,市场利率整体稳中回落,国有银行1年期同业存单发行利率从2.68%回落至2.65%,低于2.95%的MLF利率,存款类机构7天质押式回购加权利率由2.17%回落至2.01%,基本回到2.2%的7天逆回购利率水平之下,体现了银行间流动性的较为合理充裕。

四季度或再次全面降准

《每日经济新闻》记者发现,虽然LPR报价超一年时间保持不变,但企业贷款利率却在下降。

央行今年二季度货币政策执行报告显示,6月,贷款加权平均利率为4.93%,创有统计以来新低。其中,一般贷款加权平均利率为5.20%,同比下降0.06个百分点,创有统计以来新低。企业贷款加权平均利率为4.58%,同比下降0.06个百分点,处于历史较低水平,金融对实体经济的支持效果持续显现。

王青认为,这主要是信贷市场供求平衡和政策引导的结果。首先是二季度银行边际资金成本下行,监管层督促银行将成本端的政策红利传导至实体经济。其次,在城投平台和房企融资受限后,企业信贷需求总体上有所减弱。

对于市场普遍关心的问题,例如后续MLF利率是否会下调,四季度是否有降准的可能。王青则认为:“年内MLF利率下调的可能性不大,但这并不意味着LPR报价也会一直保持不动。其中,四季度央行有可能再次实施全面降准,累积效应下,1年期LPR报价下调的可能性会显著增大。”

温彬也表示,下一阶段,MLF的到期和地方政府专项债券的加快发行或对流动性形成一定压力,但短期内降息的可能有限。LPR的保持不变,与为实体经济降成本并不相悖,预计银行将继续释放LPR改革潜力,更多从负债端入手降低成本,促进实体经济融资成本稳中有降。