作者:李霞

7月1日,绿地控股(600606.SH)官微披露显示,绿地与甘肃政府全面战略合作进行了深入交流并达成共识。据悉,当天还举行了甘肃绿地全球贸易港项目签约仪式、兰州市西固区范广坪区域土地熟化投资签约仪式,标志着项目进入了实质性推进阶段。

2020年过去了一半,回顾这半年,房企舆论的中心一个是新城控股,另一个就是绿地控股了。

新城控股原董事长被判五年的消息热度刚下去,上一个舆论的中心点就是绿地控股。日前,绿地控股京津冀事业部营销负责人陈军因涉嫌经济问题与不正当男女关系被举报后,一度成为热议的焦点,绿地已发布声明称与陈军解除了劳动合同关系,并对举报中所提及的经济问题进行核查,但仍将绿地控股一度推到舆论的风口浪尖,股价接连受挫了好几日。舆论回归平静之后,绿地控股自6月30日涨停后,获三个涨停板,目前股价报7.48元/股,涨10%,成交额3.28亿,市值910.18亿元。

不过,正在转型的绿地两次冲刺4000亿元销售目标未果,今年外逢疫情经济不景气,内有销售增长乏力、土储动力不足、毛利率低、杠杆高企、偿债能力欠佳等忧患,不禁令人发问,转型之路,绿地是求质还是求速?绿地控股4000亿销售目标何时能实现?

构建城市完美的“全景生态圈”

绿地控股创立于1992年,是一家全球经营的多元化企业集团。成立27年至今,绿地已在全球范围内形成了“以房地产开发为主业,大基建、大金融、大消费以及科创、康养等新兴产业并举发展”的多元经营格局,旗下企业及项目遍及全球五大洲三十多个国家,连续8年位列《财富》世界企业500强,名列2019年榜单第202位。

正如公司名字提到的一样,绿色建筑技术也是绿地控股的核心竞争力。据标准排名发布的《2018中国绿色地产TOP30报告》显示,报告期内绿地控股新开工面积1699万平方米,绿色建筑二三星面积218万平方米,全装修成品房面积1018万平方米,绿色信息透明指数为7.8,综合来看绿地控股以31.8的绿色指数位列榜单第6位。

不过,在标准排名发布的《2019中国绿色地产指数TOP30报告》中绿地控股排名下滑10位至16名,绿色指数为11.9。其中,报告期内绿地控股新开工面积9873万平方米、绿色建筑二三星面积295万平方米,装配式建筑面积737万平方米。

十九大报告中提出了健康中国战略,“没有全民健康,就没有全面小康”,绿色生态成为社会广泛的价值共识。新型的房屋建造方式越来越成为行业主流,人工智能正在改变人们的生活方式。

绿地控股以“绿地筑城”为核心理念,以宜居、多元、复合为目的,努力构建城市完美的“全景生态圈”。针对最为主要的住宅产品,绿地控股与华为、阿里、中兴等头部科技企业开展战略合作,科技赋能取得重要突破。搭建了“绿健百科”产品体系,健康宅、科技宅快速落地应用。

在“健康住宅”方面,绿地控股紧随国家战略和市场趋势,建立绿地健康宅标准体系。大力推进产品标准化,标准化使用率稳步提高。着力打造标杆项目,重大战略性项目技术管控进一步加强。

2019年绿地“台州·德加公馆项目”获HiH健康标识(全项)金级;“宁波杭州湾新区康乐宜居区块7#地块”获HiH健康标识(全项)银级;“慈溪长河·绿雅原乡项目”获HiH健康标识(健康促进专项)银级。

一季报显示,绿地在适应疫情背景下人们对健康生活方式的迫切需求,顺势而为推动产品升级,推出了“健康宅2.0”产品标准,包含健康城区、健康社区、健康家居三大升级版产品体系,56项产品要点,180多项具体措施,处于行业领先地位。同时,绿地多线联动、上下协同,大力推进“健康宅 2.0”产品落地,已覆盖16个事业部126个项目,面积达到3600万平方米。

销售原地踏步

一直以来,房地产业务为绿地控股开展其他业务进行输血。

2019年绿地控股房地产业务实现合同销售金额 3880 亿元,其中住宅占比65%,商办占比35%;;实现合同销售面积3257万平方米,同比减少11%,其中住宅占比 77%,商办占比 23%;合同销售均价11913元/平方米,同比增长13%。回款3010 亿元,回款率78%,其中住宅部分回款率增长至89%,较去年进一步上升4个百分点。

据悉,2019年,绿地控股销售额超百亿的区域有16个,在数量上创了新高;销售额在200亿以上的区域公司数量有8个。城际空间站等重点项目取得较好的业绩表现,三四线城市住宅销售金额及面积分别同比增长26%、35%。

从近5年的销售情况来看,2015-2019年绿地控股的合同销售金额分别为2301亿元、2550亿元、3065亿元、3875亿元和3880亿元。2016-2019年合同销售额增速分别为10.82%、20.20%、26.42%和0.10%。明显看出来2019年绿地控股销售额基本与上期持平,没有实现增长。2016-2019年绿地控股合同销售面积的增速分别为-4.00%、16.71%、50.29%和-11.10%。明显看出绿地控股的合同销售面积在2017年和2018年发力,而在2019年增长乏力实现负增长。

值得注意的是,绿地控股在2018年错失4000亿元销售目标后,2019年仍未突破4000亿元。两次冲刺4000亿未果,绿地控股成为销售额前10强里增速最慢的公司。对头部房企而言,销售额原地踏步意味着“不进则退”。今年受疫情影响,绿地控股并没有提出具体的销售目标,对销售业绩的目标定为克服疫情困难,业绩稳中有增。

一季报显示,面对疫情影响,绿地控股创新营销模式,推进线上营销工作;升级“产品+服务”体系,推出“G 优平台”及“安家宝”置业计划,狠抓销售。2020年一季度绿地控股累计实现合同销售金额505亿元,同比下降27%;实现合同销售面积425万平方米,同比下降29%。绿地将回款放在突出位置,着力促进现金回笼,一季度回款468亿元,回款率高达93%。

据克尔瑞公布的《2020年上半年中国房地产企业销售TOP200排行榜》显示,1-6月绿地控股累计实现合同销售金额1282.5亿元;合同销售面积1071.8万平方米,分别位列榜单第7位、第6位。按照绿地去年的销售情况来看,分别同比下降23.49%和27.91%。整体来看,疫情对房地产业务的冲击不小,即使下半年绿地销售端发力,冲刺4000亿元的压力依然巨大。

地产板块正是绿地控股重要的输血来源。如今,绿地控股主业增长乏力,绿地控股的多元化升级是否稍显动力不足呢?

土储动力不足

丰富的土地储备是房企销售增长的动力,从近四年绿地控股的土地储备面积来看,2016-2019年绿地的规划计容建筑面积分别为4534万平方米、3713万平方米、5091万平方米和5297万平方米。整体来看,2016-2017年,绿地控股的拿地力度明显趋弱,2018年才重新开始趋稳。

基于土地储备和销售面积不同的增速表现,2016-2019年绿地控股土地储备倍数分别为2.17、1.52、1.39和1.63。与行业横向对比来看,显示了绿地控股稍有不足的土地储备能力。这即与绿地控股自2014年开始多元化升级有很大的关系,也与公司战略布局有很大关系。

年报显示,2016-2019年绿地控股的权益土地款分别为846亿元、457亿元、814亿元和1468亿元,对应的权益建筑面积分别为1468万平方米、2010万平方米、4337万平方米和3508万平方米。

从近4年绿地控股的新增权益楼面均价来看,2016-2019年绿地控股平均楼面均价分别为5763元/平方米、2274元/平方米、1877元/平方米和4185元/平方米。明显,前面三年绿地控股的整体权益拿地单价呈现下降趋势。这从一方面也佐证了绿地控股的拿地策略从一二线向三四五线。但从节奏上看,绿地控股明显慢了半拍,没赶上三四线城市去库存的红利期,销售承压是必然。而其在2019年拿地单价同比上升主要原因是绿地加大了二线城市的拿地占比。

许是意识到土储不足,今年绿地控股项目拓展有力实施。一季报显示,绿地抓住疫情背景下各地提振经济、稳定增长的机遇期,重点围绕省会城市及其周边溢出地区,大力推进战略性拓地工作。先后与广西、贵阳、南京、兰州、烟台等地政府签署了一揽子的战略合作协议。一季度共获取项目23个,权益土地面积236万平方米,权益计容建筑面积505万平方米,权益土地款136亿元。

据中指研究院公布的数据显示,2019年上半年绿地控股拿地金额为372亿元,行业排名第9名;拿地面积1258万平方米,行业排名第1名。

在存货方面,近5年绿地控股的存货是逐年增加的,由2015年的3970.61亿元增长至2019年的6699.12亿元;平均预收账款2017年首次突破2000亿元达到2374亿元,2019年持续增长至3597亿元。截至2020年一季度末,绿地控股的存货达6272.37亿元,平均预收账款达3911.93亿元。

反映去化压力的指标“存货/平均预收账款”,近5年逐年下降。2015-2019年绿地控股该指标分别为3.41、3.36、2.53、2.07和1.86 ,去化压力有所缓解。到2020年一季度末绿地控股的去化压力进一步缓解,“存货/平均预收账款”进一步下降至1.60。

从营业收入来看,2015-2019年绿地控股的营业收入分别为2072.57亿元、 2471.60亿元、2901.74亿元、3484.26亿元和4278.23亿元;同比增速分别为-20.78%、19.21%、17.39%、20.08%和22.75%。2020年一季度绿地控股的营收为795.93亿元,同比下降11.96%。

由于其平均预收账款增速与营业收入的增速表现不一,绿地控股预收账款周转率自从2015年以来持续下降,由2015年的最大值1.78下降至2019年的1.19。预收账款周转率表示预收款项结转营收的速度,绿地控股的预收账款周转率持续下降或是其销售降速的一个缩影。

投资收益占利润总额比例较大

从盈利情况来看,一季报显示,受疫情影响,报告期内公司实现营业收入796亿元,同比下降12%,其中:房地产主业实现营业收入378亿元,同比略有增长;基建产业实现营业收入340亿元(内部抵消后),同比减少26%。实现利润总额64亿元,同比减少22%;归母净利润37亿元,同比减少17%。

2019年全年绿地控股实现营业收入4278亿元,同比增长23%;利润总额306亿元,同比增长26%;归母净利润147亿元,同比增长30%。值得注意的是,报告期内,绿地控股取得投资收益 88.64亿元,同比大增 197.17%,占本期利润总额的28.97%。

近5年数据显示,2015-2019年绿地控股实现利润总额分别为105.8亿元、144.4亿元、192.6亿元、242.7亿元和305.9亿元。对应的投资收益分别为44.73亿元、59.77亿元、42.87亿元、29.83亿元和88.64亿元,占利润总额的比例分别为42.3%、41.39%、22.26%、12.29%和28.97%。

明显看出,投资收益和公允价值变动收益占利润总额比例相对较大。尽管近3年较之前有所改善,但2019年投资收益同比大增197.17%至88.64亿元,仍占利润总额近3成。此外,转让股权带来的投资收益或由于转让股权而带来的公允价值贡献较大。据此,外界有人猜测绿地控股投资收益的大幅增长不乏为调节账面盈利好看。

不过,绿地控股在给上交所的《监管工作函》回复称,公司对联营企业和合营企业的投资收益大部分来自房地产合作开发项目,因房地产项目结转具有不均衡性,因此各年之间波动较大。此外,2019年绿地控股投资收益大幅增加都与主业相关,投资收益基本都与公司主业相关,其中与房地产主业相关的金额约为70亿元,金融产业相关的金额约为16.28 亿元。不过房地产行业以处置股权方式出售房产仍有一定的选择性和偶然性,金融产业处置金融资产收益等也与资本市场走势相关,投资收益的大幅增长的可持续性和长期性不能推测。

2018年绿地大基建的营业收入首次超过地产,全年实现经营收入1481亿元,同比增长41%,营收占比约为42.51%。2019年绿地控股大基建经营业绩再创新高。2019年绿地控股绿地基建板块实现营业收入1885亿元,同比增长27%,营收占比44.50%。

一季度,受疫情影响绿地大基建实现收入340亿元,同比减少26%,营收占比42.72%。基建板块合计新签合同金额957亿元,同比稳中有增。

从营收规模上来讲,大基建固然增长喜人,但是基建板块垫资大、回款周期长、利润低等特点,严重拖累了绿地控股的现金流和盈利状况。

2015-2019年绿地控股的综合毛利率分别为14.76%、15.11%、14.34%、15.35%和15.46%,2020年一季度综合毛利率为16.53%。在整个行业中综合毛利率处于较低水平。

单独分析其近几年房地产板块的毛利率可以看到,2015-2019年地产业务毛利率分别为24.27%、20.65%、23.36%和27.58%。尽管,绿地控股房地产板块的毛利率近三年持续上升,但与行业其他公司相比,绿地控股毛利率处于行业中下水平。

在费用方面,绿地控股一直保持较好的控制能力。2016-2019年,绿地控股期间费用率均在6%以下,2020年一季度绿地控股期间费用率上升至7.11%,但仍处于行业较低水平。

不过,京津冀事业部营销负责人陈军这起桃色风波牵扯出挪用公款买包、陈军有9000万等爆料,绿地控股面对逐年攀升的销售费用,可能还需优化内部结构及费用管控。

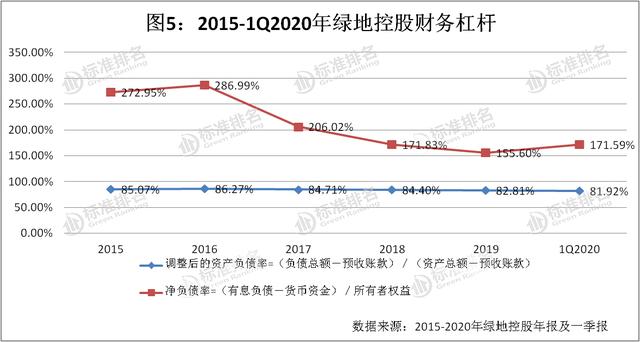

杠杆高企,偿债能力下降

一直以来,财务杠杆处于高位长期困扰着绿地控股。

近5年绿地控股调整后的资产负债率一直高位运行,从2016年开始,绿地控股的调整后的资产负债率逐年下降,2019年该指标降为82.81%,为近五年最小值,2020年一季度末该指标进一步下降为81.92%,虽然有小幅度的下降,还是超出了80%的警戒线,与行业其他公司相比,绿地控股该指标仍然偏高。

在净负债率方面,近三年绿地控股的净负债率持续下降,2018年绿地控股该项指标数值为171.83%,2019年该指标下降至155.60%。不过,今年一季度绿地控股的净负债率一改下降趋势攀升至171.59%。

综合来看,显示绿地控股杠杆水平处于高位,降负债仍重而道远。

财务杠杆高企,直接会影响到公司的融资。从融资方面来看,2019年末绿地控股融资总额达2937亿元,平均融资成本为5.60%。2020年受疫情影响及宏观经济环境,对房企来说更是“钱紧”一年,不少房企频繁进行融资,绿地也不例外。今年2月中旬,绿地控股拟申请80亿美元票据上市;2月底拟公开发行180亿的公司债券获上交所“受理”,并且评级定为AAA级。

2019年末绿地短期有息债务达1165.6亿元,一年期以上的有息债务达1767.7亿元,从债务结构来说短债/长债约4:6,短期债务比例略大,债务结构稍有不合理。此外,绿地期末现金余额仅为786.5亿元,不足以覆盖短期债务,现金流压力凸显。

一季报,短期有息债务达1087.6亿元,一年期以上的有息债务达1956亿元,债务结构稍有改善,短债/长债约5:9。期末现金余额下降为680.8亿元,不足以覆盖短期债务,现金流压力较大。

标准排名通过“调整后的速动比率”和“调整后的现金比率”两项指标反映企业短期偿债能力。

调整后的速动比率2019年为0.77,较年初的0.81下降了4.94%,处于行业较低水平。今年一季度,由于预收账款的增加从而导致调整后的速动比率由年初的0.77攀升至0.94,小于标准值“1”。

绿地控股调整后的现金比率近5年比较稳定,围绕0.17-0.20之间波动,2019年一季度末的调整后的现金比率为0.17,较年初的0.18略微下降,行业排名处于低位。综合上述两个指标,绿地控股短期偿债能力并不乐观。

近4年来,绿地控股反映偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”呈逐年下降趋势,由2015年的0.64到2019年该项指标降为0.39。2020年一季度末绿地控股该指标进一步下降为0.32,绿地控股的长期偿债能力持续弱化。

另据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,绿地控股绿色信用指数66.9,绿色信用等级BB,排名行业第27位。

截至发稿,对于上文提及的各个方面问题,绿地控股并没有回复标准排名的采访。