近日,资本邦获悉,浙系房企祥生控股(集团)有限公司(以下简称“祥生控股”)向香港联交所披露了上市申请。建银国际和农银国际为其联席保荐人。

祥生控股起家于浙江诸暨,由陈国祥与其妻子朱国玲共同创办。2014年该公司将大本营迁至杭州,2019年将总部搬至上海。

如今,祥生控股为中国一家快速成长的大型综合房地产开发商,专注于在中国选定地区开发优质住宅物业。公司的总部位於上海且深耕浙江省,经过逾20年的发展於浙江省建立领先的市场地位,按收益及已确认建筑面积计,于往绩记录期间内取得快速增长。

根据中国房地产指数系统的资料,就合约销售而言,公司於2019年在浙江省所有住宅物业开发商中排名第三。根据国务院发展研究中心企业研究所、清华大学房地产研究所及中国指数研究院的资料,就运营效率而言,公司自2018年起连续三年位列“中国房地产百强企业”前十。公司于2019年亦获国务院发展研究中心企业研究所、清华大学房地产研究所及中国指数研究院评为“中国房地产开发企业品牌价值Top30”。

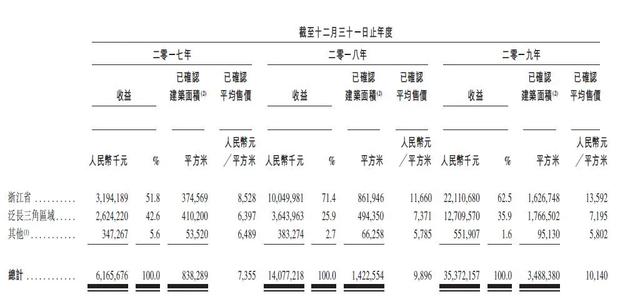

据悉,祥生控股自2016年起采纳“1+1+X”扩张策略,据此,公司以于浙江省的发展为基础,深入渗透泛长三角区域并扩展至泛长三角区域以外的其他具高增长潜力的城市。从区域业绩占比情况来看,2019年浙江占到祥生控股收益的62.5%,泛长三角区域的收益占比为35.9%,其他区域为1.6%。在项目储备方面,浙江省也占据了相当高的比例。截至2020年3月31日,祥生控股总土地储备2304万平方米,其中约50.2%的土储位于浙江;共持有195个项目,大部分位于三四线城市。

(图片来源:祥生控股招股书)

截至2020年3月31日,祥生控股拥有195个处于不同开发阶段的物业项目,包括172个为附属公司开发的项目及23个为合营企业及联营公司开发的项目。

招股书显示,截至2020年3月31日,祥生控股的总土地储备达2304.47万平方米,包括(i)已竣工物业的可供出售建筑面积、可租赁建筑面积及物业投资建筑面积约180.22平方米;(ii)发展中物业的规划总建筑面积约1584.55万平方米;及(iii)持作未来发展物业的估计总建筑面积约539.69万平方米。相关分析认为,由于土储不足等因素,祥生在2019年并未完成1300亿元的销售目标。

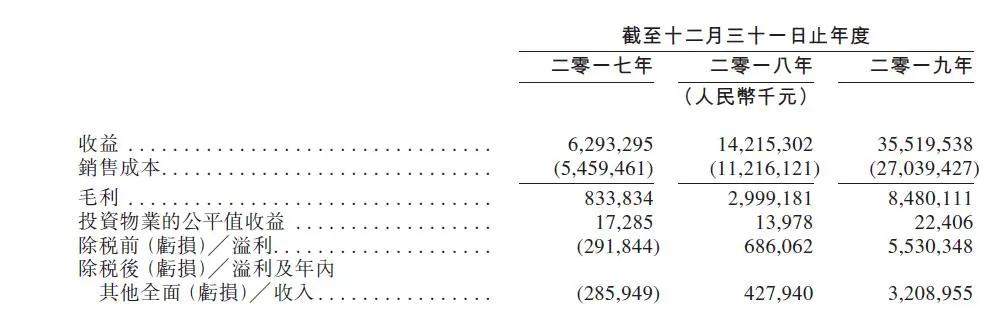

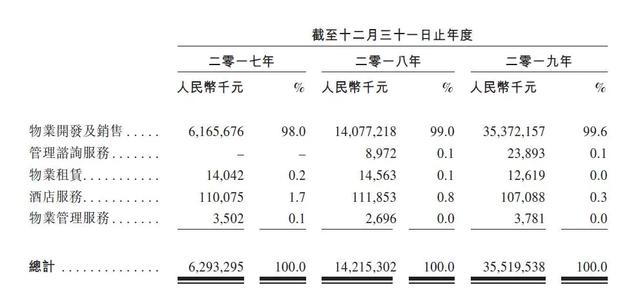

资本邦了解到,于往绩记录期间,祥生控股的收益主要来自开发及销售住宅物业及商业物业。于2017年、2018年及2019年,公司分别取得收益62.93亿元、142.15亿元及355.2亿元,复合年增长率为137.6%。其中2017-2019年,公司的物业开发及销售收益分别为61.66亿元、140.77亿元、353.72亿元。

招股书指出,于往绩记取期间,公司的收益整体增加主要受公司物业开发及销售业务的财务表现所带动,而物业开发及销售业务增加主要归因于已交付总建筑面积及已确认每平方米平均售价增加所致。

资本邦获悉,进入2020年,为扩充土地储备,祥生控股在杭州、宁波等地大手笔拿地。据中指院数据显示,2020年前5月,祥生地产拿地款128亿元,而其在去年一整年拿地上才花了170亿元。祥生控股招股书直言,此次IPO募资所得款将用于物业项目开发、偿还项目信托贷款等。

事实上,市场分析认为,由于过于依赖信托,较高利息也侵蚀了祥生控股的利润。截至2019年末,公司未偿还信托融资总额占借款总额63.1%,同期祥生控股仅银行及其他借款利息支出就达32.23亿元。报告期内,公司的净资产负债比率为1380%、740%及360%,流动比率分别为1.2倍、1.1倍及1.2倍,利息保障倍数则由2018年的0.3增长至1.4。

2017年至2019年,祥生控股分别录得毛利率13.2%、21.1%及23.9%。于往绩记录期间,毛利率整体上升,主要受以下因素所带动:(i)交付因其地理位置优越而获得相对较高已确认平均售价的若干物业;(ii)项目开发实施标准化运营程序、对土地收购机会之敏锐市场趋势洞察及详细及谨慎的流程,能以合理的成本获得土地及控制开发及建设成本;及(iii)杭州及杭州周边城市住宅物业市场状况整体有所上升。

招股书坦言,祥生控股业务及行业相关风险如下:

(i)公司的业务及前景易受中国房地产市场不利变动的影响,尤其是在物业项目所在的省份及城市;

(ii)于往绩记录期间,公司大部分收入产生自在浙江省的物业开发及销售,且易受到浙江省经济状况任何重大下滑的影响;

(iii)公司可能无法物色到理想地点或按有利条款取得土地使用权用于日后的物业开发项目,甚至根本无法物色有关地点或取得土地使用权;

(iv)公司或无足够的资金拨付我们的未来物业开发,及资本资源未必可按有利条款取得,甚至根本无法取得。

内容来源:资本邦