2020年4月15日,北京 – CBRE世邦魏理仕今日发布《2020年一季度北京房地产市场回顾及展望》。但随着国内疫情防控形势持续向好,复工率逐步提高,市场活跃度亦有望快速回升。

l写字楼市场:短期内新租需求放缓,业主给予优惠策略将为租户升级、扩租和搬迁活动创造机会;

l零售物业市场:业主和政府采取措施为商户减负,商业数字化进程加速;

l仓储物流市场:冷链和医药类租户活跃度提升,科技物流需求迫切;

l投资市场:八笔大宗交易成交,成熟型物业受青睐;

l商务园市场:五个项目入市,创历年单季最大新增供应量。

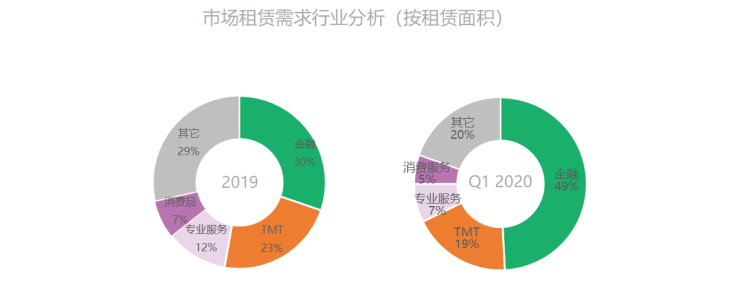

一、优质写字楼市场

——短期新租需求放缓,业主优惠策略有利租户需求升级

2020年第一季度,北京写字楼市场录得一个新项目交付使用,即燕莎商务区的华瑞大厦。受新冠疫情影响,丽泽区域原计划交付的项目暂延期入市。此外,疫情使得租赁活动受限,新租需求出现延期或暂时停滞,会展、文体娱乐及贸易等行业的租户缩面积和退租现象较为明显。

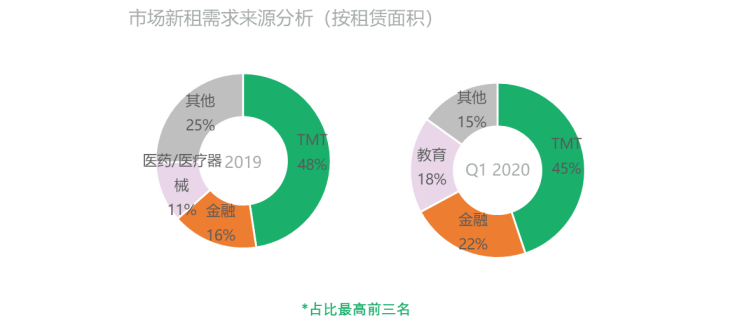

截至季末,全市净吸纳量跌至-50,700平方米,空置率上升0.7个百分点至14.5%。扩租和升级等新租需求中传统金融仍占主导;科技行业需求继续放缓,但仍是去化的主要动力之一。在可租空间持续增多,新租需求放缓的双重压力下,业主继续下调租金,使得全市平均租金报价同样本环比下降0.7%,报每月每平方米424.4元。未来六个月,近884,700平方米的新增供应的入市将继续推升空置率,租金亦将继续下行。

世邦魏理仕华北区顾问及交易服务 | 办公楼 | 租户部主管 张冀苏指出:“新冠疫情的爆发打破了租赁市场的活动节奏,市场表现低于历史同期。面对空置率高企以及疫情对行业冲击的影响,租金下行压力增大。但随着国内疫情防控形势持续向好,复工率逐步提高,市场活跃度亦有望快速回升;此外,受疫情的影响,短期内业主会给予更多优惠策略以吸引租户,这将为租户升级、扩租和搬迁活动创造更有利的机会窗口。”

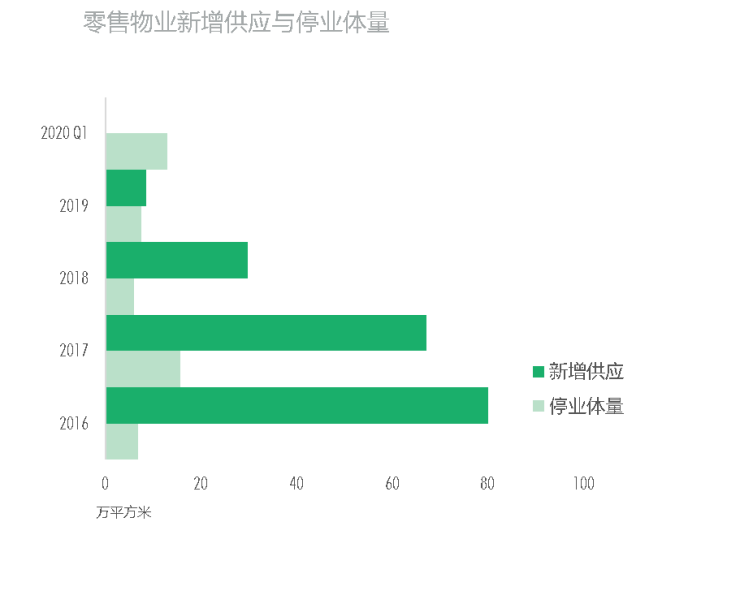

二、优质零售物业市场

——业主和政府采取措施为商户减负,商业数字化进程加速

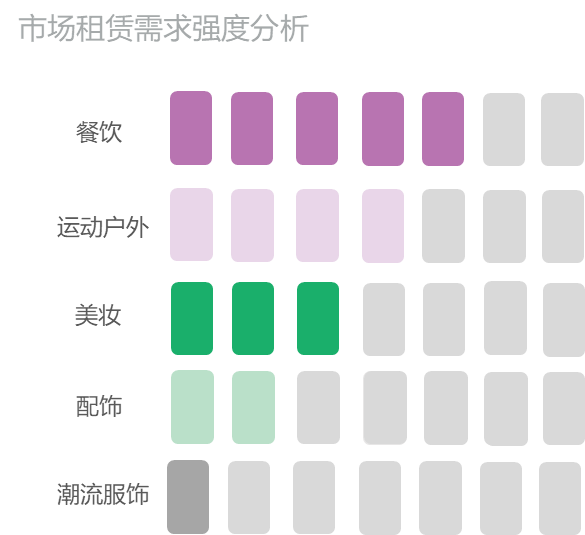

2020年第一季度,北京没有新增零售物业项目。现有项目持续转型、整合,如阜成门华联、五道口华联停业改造,太阳宫爱琴海转型写字楼;华润置地接手北京银座和谐广场。本季度1月下旬到3月中旬期间,实体商业受到疫情严重影响,客流量和销售额大幅下滑,部分商场缩短营业时间或暂停营业。餐饮、线下服务以及除超市外的零售业态受明显冲击。

社群营销和线上商场在本次疫情中发挥很大作用,预计未来商业的数字化进程也将加速。业主减免租金以缓解现有商户压力。政府也出台为商户减负、减租扶持政策。目前受疫情影响造成的商户退租尚不明显,空置率环比上升0.8个百分点至7.3%,主要因项目改造清退租户所致。购物中心首层平均租金报每天每平方米37.5元,同样本比环比下降0.5%。未来六个月,将有一个项目入市,受疫情后续影响,零售物业的两级分化将更加明显。

世邦魏理仕华北区董事总经理 刘焕丽表示:“疫情过后,短期可能给购物中心带来空置上升和一轮租户调整。长期将同时推动业主方和品牌方更加关注转型升级和行业创新,如对商业设施软硬件提出更高的要求,并通过加大线上平台和社交媒体营销上的投入挽回客流。这些举措或成为长期的发展策略。”

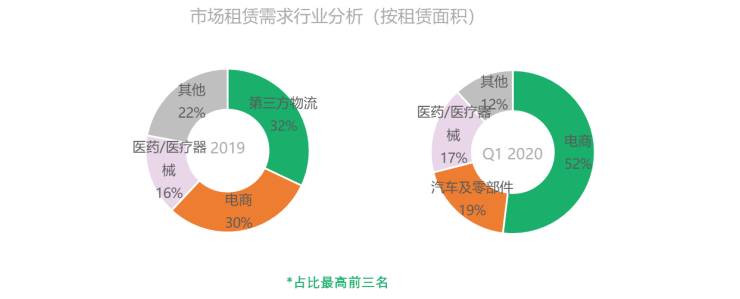

三、仓储物流市场

——冷链和医药类租户活跃度提升,科技物流需求迫切

2020年第一季度,北京获得三宗工业地块成交,买家来自医药医疗类和半导体方面的高新技术企业。主要工业园区土地价格环比持平,报每平方米2,494元。顺义空港物流基地新交付一个80,000平方米的项目,填补了长期以来的市场空缺。受新增项目拉动,空置率环比提升1.7个百分点至6.0%,达到近五年的新高。净吸纳量录得46,000平方米,主要来自医药、速递、第三方物流等行业。整体租金同样本环比上涨0.7%,报每月每平方米49.6元。

租金上涨主要体现在头部电商企业的续租交易,其在突发疫情中体现出对社会民生的保障作用,自身也获得流量的进一步增长,因而对未来发展表现较充足的信心。虽然遭遇新冠疫情,但目前并未见到租户退租或者缩减面积情况。未来六个月,预计有66,000平方米的新增项目交付,可租面积依然紧缺,但预计到疫情对国内外供应链的后续影响带来的需求波动,租金上涨空间被压缩。

世邦魏理仕华北区顾问及交易服务 | 产业地产部主管 李虹指出:“受疫情和宏观政策刺激,冷链和医药类租户活跃度提升,生鲜电商和零售类租户也将进行供应链的调整和升级以适应消费需求的演变。长期来看,市场对科技物流的需求将更加迫切,仓储物流管理数字化进程将加速。但另一方面,疫情导致的国内及全球供应链运行受阻,有可能在未来半年影响仓储物流需求,尤其是来自第三方物流需求的波动。”

四、投资市场

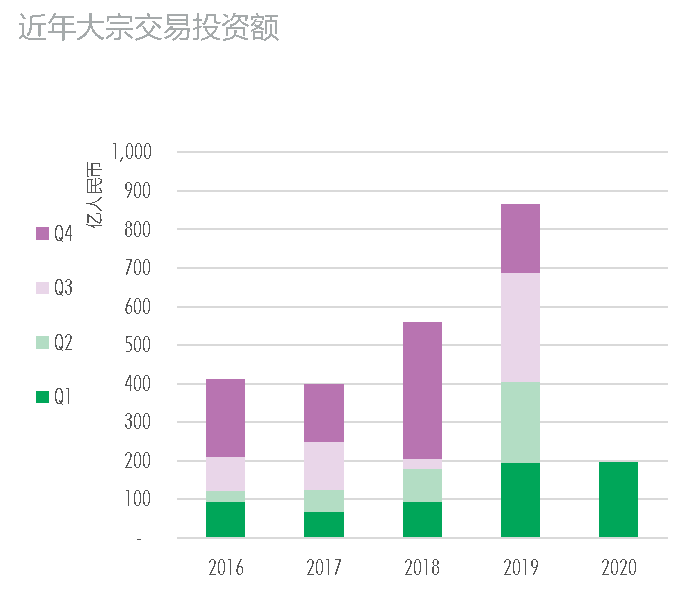

——八笔大宗交易成交,成熟型物业受青睐

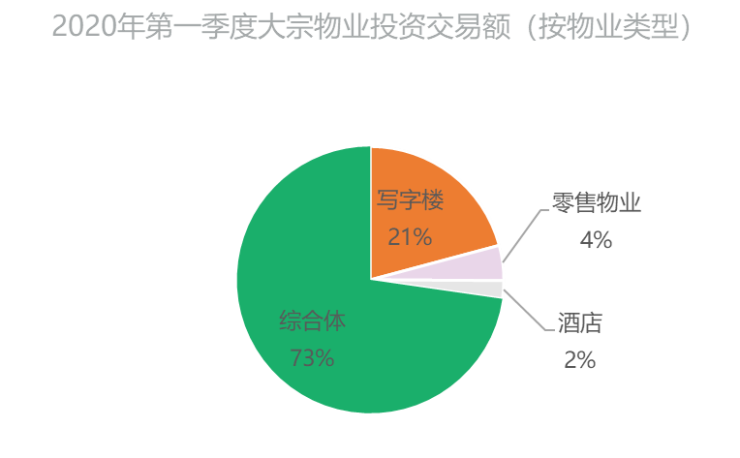

2020年第一季度,北京共确认八笔大宗交易,交易总额达195.9亿元人民币,和去年同期基本持平,几乎全部交易为春节前达成。其中境外投资者占比达50%,较去年有进一步提升。交易物业类型中综合体占到总交易额度的73%,其中包括本季单笔最大交易GIC收购LG双子座,以及三峡新能源收购成大广场,这两个综合体的办公部分面积均占比70%左右;其次,写字楼占到总交易额度的21%。可见在北京写字楼相对稳健的基本面支持下,办公用途资产依然是投资者较为关注的物业类型。

投资策略方面,核心型物业交易占比达41%,投资者更加偏好风险较低且有稳定现金流的成熟型物业,而该类可投资产的增加也使得核心型物业交易占比达到41%;此外增值型物业的交易占比达13%,依然是投资者关注的资产类型。面对当前新冠疫情的影响,短期内投资者推进交易的难度增加,未来六个月投资活跃度可能因此有所减弱。

世邦魏理仕华北区投资及资本市场部主管 纪刚指出:“延续去年大宗交易市场的强劲态势,今年年初交易量有一个良好的开端。但受新冠疫情的短期影响,在谈项目的推进周期延长,可能会影响未来半年的投资活跃度。然而,北京商业地产市场极有韧性的基本面使其仍然是最受关注的投资市场之一。随着优质可售项目和市场流动性的提升,我们对疫情后市场的恢复仍然充满信心。”

五、优质商务园市场

——五个项目入市,创历年单季最大新增供应量

2020年第一季度新交付五个项目,分别位于电子城、亦庄、北清路和顺义,共新增面积396,800平方米,创历年单季最大新增供应量。受疫情影响,净吸纳量则录得17,900平方米,主要集中在北清路、丰台科技园和亦庄三个新兴子市场。TMT贡献了45%的新租面积,但也同时出现一些小规模经营不善的TMT和商业服务类租户减退面积的现象。

疫情期间,部分业主采取降低租金或适当延长免租期的方式吸引新租户,整体市场平均租金报价同样本比环比下降0.6%,其中部分租户结构较为多元化的子市场租金降幅较小。未来六个月,预计会有519,600平方米的新项目交付,大体量新增供应叠加疫情对需求造成的滞后影响,未来空置率上升和租金下降还有较大空间。

世邦魏理仕华北区董事总经理 刘焕丽表示:“本季度新冠疫情的爆发适逢商务园市场的新增供应入市,短期高企的空置率将对业主造成较大的去化和租金压力。但从长期来看,疫情推动各行业数字化所带来的人工智能、大数据和云计算等产业发展的契机,将驱动相关产业导向的商务园市场的需求发展。”