作者:郭海飞

1月18日,国家统计局发布的《2020年1-12月份全国房地产开发投资和销售情况》显示,2020年全国房地产开发企业房屋施工面积达92.7亿平方米,比上年增长3.7%;2020年,商品房销售面积17.6亿平方米,比上年增长2.6%。

在城镇化加速和巨量房屋开发建设的当下,房企的融资规模也再创新高。

人民银行发布的《2020年三季度金融机构贷款投向统计报告》显示,2020年三季度末,人民币房地产贷款余额已高达48.83万亿元,同比增长12.8%,连续26个月回落。其中房地产开发贷款余额12.16万亿元,同比增长8.2%,个人住房贷款余额33.59万亿元,同比增长15.7%。

贝壳研究院统计,2020年中国房企境内外债券融资总额累计约1.2万亿元人民币。其中2020年境内融资规模约7613亿元,同比增加高达21.3%。2020年境外债券规模折合人民币约4519亿元,同比减少18.3%,较2019年下降10个百分点。

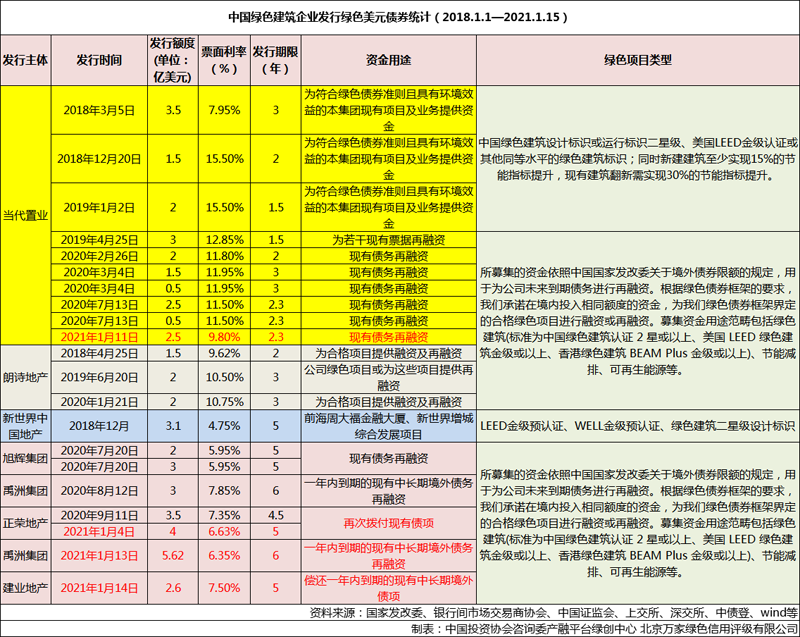

据不完全统计,2020年,仅有中海发展、南京金融城、当代置业、朗诗、旭辉、禹洲和正荣地产等7家企业凭借绿色建筑项目发行绿色债券,发行规模不足300亿元,在房企1.2万亿元的发债总规模中占比不到3%。

一、2020年房企发行绿色债券现状

2020年,北京中海商业广场发展有限公司(简称为“北京中海”)凭借绿色建筑LEED金级商业项目——北京中海广场申请发行,共3笔、总计97亿元的绿色ABS。

这也是自2019年11月,继山东海洋发展有限公司(简称为“海洋发展”)凭借绿色建筑二星级商业项目——青岛国际航运中心大厦发行3笔、共计19亿元的绿色ABS之后,证监会批准的以绿色建筑商业项目为资产支持的第2只绿色ABS,不同的是海洋发展属于地方国企,北京中海属于央企中海发展下属企业。

另一个不同点是,2020年未有企业以绿色建筑项目作为募投项目获得证监会批准发行绿色公司债,而2019年株洲市国有资产投资控股集团有限公司(简称“株洲国投”)和武汉新港建设投资开发集团有限公司(简称“武汉新港”)均以绿色建筑商业项目作为募投项目,成功发行绿色公司债。其中70%用于绿色建筑二星级商业项目建设,30%用于偿还借款和补充流动资金。

2020年4月,南京金融城建设发展股份有限公司(简称为“南京金融城”)将绿色建筑商业项目南京金融城二期西区作为募投项目,获得中国银行间市场交易商协会(简称为“银行间市场”)批准发行12亿元的绿色项目收益票据。

该只债券也是银行间市场批准的首单绿色项目收益票据,得到了政府的大力支持,不仅有效降低了发行人的融资成本,也增加了绿色债务融资工具的吸引力。

江苏省生态环境厅、省财政厅等七部门此前联合发布多个文件,明确对江苏省内成功发行绿色债券(且募投项目位于江苏省内)的非金融企业年度实际支付利息的30%进行贴息,贴息持续时间为2年,单只债券每年最高不超过200万元。

早在2018年7月,银行间市场便批准恒隆地产将昆明和武汉绿色建筑商业地产项目恒隆广场作为募投项目,发行总规模100亿元的绿色中期票据(实际发行10亿元)。

今年1月15日,上交所又批准联想控股以绿色建筑商业地产项目融科资讯中心作为资产支持发行42亿元的绿色ABS。

自2016年,龙湖集团以绿色建筑商业项目作为募投项目发行过一笔绿色企业债之外,近3年来没有任何一家房地产建筑企业以绿色建筑作为募投项目发行过绿色企业债券。

2020年,当代置业、朗诗、旭辉、禹洲和正荣地产等均获得国家发展改革委外资司和港交所等机构批准,成功申请发行多笔绿色美元债券,仅2020年就成功发行10笔、共计20.5亿美元,2021年的半个月内就成功发行4笔、合计14.7亿美元。

根据气候债券倡议组织(CBI)报告显示,2019年,全球496个发行人共计发行1788支绿色债券,合计规模2577亿美元(约等于18000亿元人民币)。其中募集资金用于绿色建筑的绿色债券规模超5400亿元人民币,占比高达30%。

中央国债登记结算有限公司(简称为“中央结算公司”)研究报告显示,香港2019年发行的9只绿色债券中投向低碳建筑占比高达61%。反观中国内地,2019年发行的3390亿元绿色债券,投向建筑节能与绿色建筑领域的占比仅约6%,与全球和香港相比差距都十分巨大。

2020年,中国贴标绿色债券发行规模约2085亿元,较2019年同比下降了42.98%,其中北京中海和南京金融城2家企业凭借绿色建筑商业项目发行的109亿元人民币绿色债券占比下降到5.2%,在房企2020年发行的1.2万亿元债券中占比不到百分之一。

二、绿色美元债受青睐原因分析

2020年,中国房企在发行海外债同比减少18.3%的情况下,发行绿色美元债的规模却不断增加,说明企业越来越重视节能减排和绿色建筑发展,也越来越青睐绿色美元债。

绿色美元债逐渐受到企业的青睐,主要是由于绿色美元债的募资用途远比绿色人民币债券灵活,所募集的资金仅依照国家发改委关于境外债券限额的规定,可以全部用于偿还公司未来到期债务。

发行企业仅根据绿色债券框架的要求,承诺在境内投入相同额度的资金,为绿色债券框架界定的合格绿色项目进行融资或再融资。募集资金用途范畴包括绿色建筑(标准为中国绿色建筑认证 2 星或以上、美国 LEED 绿色建筑金级或以上、香港绿色建筑 BEAM Plus 金级或以上)、节能减排、可再生能源等。

而绿色企业债券仅允许企业使用不超过50%的债券募集资金用于偿还银行贷款和补充营运资金,绿色公司债券和绿色资产支持证券、绿色中票、绿色债务融资工具仅允许募资总额的30%用于补充公司流动资金或偿还借款等,其余70%全部要求用于明确的绿色项目。

此外,绿色企业债券要求省级发展改革部门对募投项目出具符合国家宏观调控政策、固定资产投资管理法规制度和产业政策的专项意见,绿色公司债券和绿色资产支持证券、绿色中票、绿色债务融资工具等一般需要提交第三方绿色认证机构出具的绿色债券认证报告。

一旦开展绿色认证工作,则意味着企业必须按照绿色标准来建设生产,这也意味建设生产成本的增加。以绿色建筑为例,如果按绿色建筑一星级以上标准建设,房屋建安成本比普通建筑每平方米要高出300-1000元。

在严格限价等房地产宏观调控下,建筑节能减排效果良好和质量更优的绿色建筑在成本上升、价格限制的大背景下,如果没有相应的政策支持,企业没有动力和意愿按照绿色建筑标准开发高质量建筑,更多地选择是进一步降低建筑标准、压缩建设成本。

三、绿色金融支持绿色建筑政策

国家已明确2030年“碳达峰”和2060年“碳中和”目标。而建筑和工业、交通被联合国并列为三大“能耗大户”。

中国建筑节能协会发布的《中国建筑能耗研究报告(2020)》数据显示,2018年中国建筑全过程能耗总量为21.47亿吨标准煤,占全国能源消费总量的46.5%;建筑全过程碳排放总量高达49.3亿吨二氧化碳,占全国碳排放比重的51.3%。

房地产建筑业的节能减排和绿色发展迫在眉睫。早在2015年9月,中共中央、国务院印发《生态文明体制改革总体方案》;2019年,国家发展改革委印发《绿色生活创建行动总体方案》,提出开展包括绿色建筑等在内的七大绿色生活创建行动。

2020年7月15日,住房和城乡建设部、国家发展改革委、教育部、工业和信息化部、人民银行、国家机关事务管理局、银保监会七部门联合发布《绿色建筑创建行动方案》,强调到2022年,当年城镇新建建筑中绿色建筑面积占比要达到70%,星级绿色建筑持续增加,既有建筑能效水平不断提高,住宅健康性能不断完善,装配化建造方式占比稳步提升。

11月3日,第十九届五中全会《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出:“加快推动绿色低碳发展……强化绿色发展的法律和政策保障,发展绿色金融……发展绿色建筑。开展绿色生活创建活动”。

据住房和城乡建设部估计,“十四五”期间,中国一星级以上绿色建筑每年将建设4亿-6亿平方米,相应地每年绿色建筑开发投入资金需求会在3万亿-5万亿元的规模,再加上既有建筑绿色更新改造,资金需求将更大。

世界银行研究显示,绿色建筑的潜在市场达17.5万亿美元,其中超过16万亿美元的机会在东亚地区,中国市场规模巨大。

绿色建筑离不开绿色金融,尤其是绿色债券的大力支持。为推动经济绿色发展,2015年12月31日,国家发展改革委发布《绿色债券发行指引》。2016年8月,国家发展改革委和人民银行、财政部等七部门联合印发《关于构建绿色金融体系的指导意见》,明确提出构建覆盖银行、证券、保险、基金等各领域的绿色金融体系。2017年,“发展绿色金融,壮大节能环保产业”被写入十九大报告。

2019年2月,国家发展改革委、工业和信息化部、自然资源部、生态环境部、住房和城乡建设部、人民银行和国家能源局七部门联合制定发布《绿色产业指导目录(2019年版)》。

为进一步规范国内绿色债券市场,充分发挥绿色金融在调结构、转方式、促进生态文明建设、推动经济可持续发展等方面的积极作用,2020年7月8日,人民银行和国家发展改革委、证监会联合发布了《绿色债券支持项目目录(2020年版)》(征求意见稿),进一步明确了绿色债券的重点支持项目范围。

无论是《绿色债券发行指引(2015年版)》,还是《绿色产业指导目录(2019年版)》、《绿色债券支持项目目录(2020年版)》(征求意见稿),均将建筑节能和绿色建筑收录其中。《绿色债券支持项目目录(2020年版)》(征求意见稿)明确将工业和民用绿色建筑收录,超低能耗建筑、绿色建筑、建筑可再生能源应用、装配式建筑、既有建筑节能绿色改造、物流绿色仓储、绿色建材、园林绿化、扬尘综合治理、建设用地污染治理、绿色照明改造、绿色园区建设与改造、海绵小区与海绵城市等均成为绿色债券支持项目。

四、房地产建筑业发行绿色债券建议

中国金融学会绿色金融专业委员会主任、人民银行货币政策委员会委员马骏认为,为有效推动我国绿色建筑市场的发展,在房地产融资进行合理的总量调控的过程中,应将绿色建筑项目与普通房地产开发项目区分对待。

他建议,应该在保证落实总量调控目标(如控制整个房地产行业贷款增速和总体杠杆率水平)的前提下,重点限制“非绿色”的房地产企业和项目,对符合条件的绿色开发商和绿色项目则给予相对宽松的融资条件,即在“控总量”的要求下“调结构”。即允许绿色建筑住宅和商业等项目申请绿色信贷和发行绿色债券开展绿色融资;限制传统的房地产融资。

为了让老百姓住上绿色环保健康舒适的房子,推动中国房地产建筑业的绿色转型,促进中国绿色建筑的发展,绿色债券应充分借鉴香港和国际绿色美元债的监管审批政策,落实民用、商业和工业绿色建筑项目作为绿色债券募投项目政策。

只有限制传统高污染高能耗的房地产项目融资,支持和鼓励绿色建筑项目绿色融资,才能倒逼引导房地产建筑企业开发节能减排的绿色建筑,否则广大房企只能在高污染高能耗的老路上延续下去。

国家统计局数据显示,2020年1-12月份,房地产开发企业房屋施工面积高达92.7亿平方米,比上年增长3.7%。即使绿色债券政策不支持绿色建筑项目融资,这些项目也能获得融资。但是,企业很可能会压缩成本、降低建设标准。

我们建议,监管部门在受理和审批房地产企业发行债券的过程中,首先应允许绿色建筑项目作为绿色债券募投项目,可以优先受理或审批绿色建筑项目作为募投项目的债券申请,延长房企发行普通债券的受理审批,这也将鼓励和引导企业加大绿色建筑的开发力度,也将使得绿色债券的融资规模有所扩大,从而减少传统房地产项目的融资规模。

(作者单位:中国投资协会咨询委产业与金融创新平台绿创中心)