2020年1月8日,北京–世邦魏理仕(CBRE)今日发布《2019年北京房地产市场回顾及2020年市场展望》。报告指出,北京优质写字楼市场、优质零售物业市场、仓储物流市场、商务园区市场及投资市场,呈现如下特点:

优质写字楼市场:

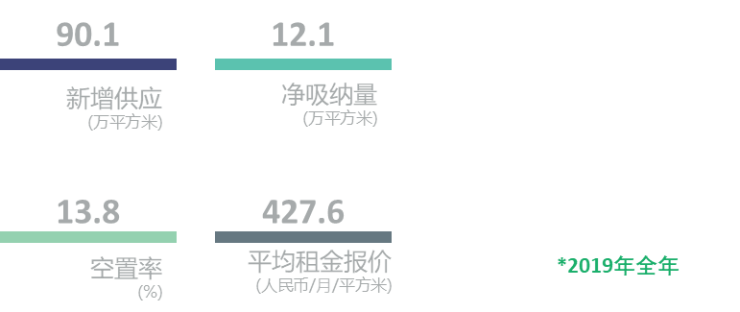

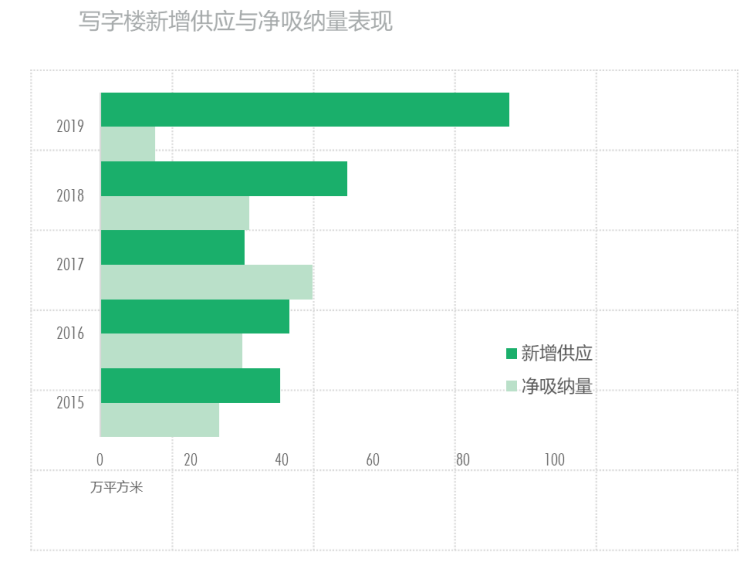

2019年全年优质写字楼供应总量超90万平方米,历史上仅次于2009年;其中,甲级供应量高达71.3万平方米,创历史新高,推升市场空置率至13.8%,创2011年以来最高水平;

从行业类型来看,金融、TMT、专业服务等行业依然是市场去化的主要动力;2020年,国内外宏观经济环境的明朗有望提振企业信心并实施较积极的房地产策略;

全年非核心区域净吸纳量占全市比仅为34%,同比显著下滑;但高租金性价比及市场对新兴商务区长期发展的信心将推动其项目招商和入驻逐渐步入正轨;

面对2020年供应高峰的压力,市场租金有望继续下行,租赁成本的回落亦将推动搬迁和升级需求的放量,此外,业主们也会积极投入资金对现有楼宇升级改造以应对新项目带来的竞争压力。

优质零售物业市场:

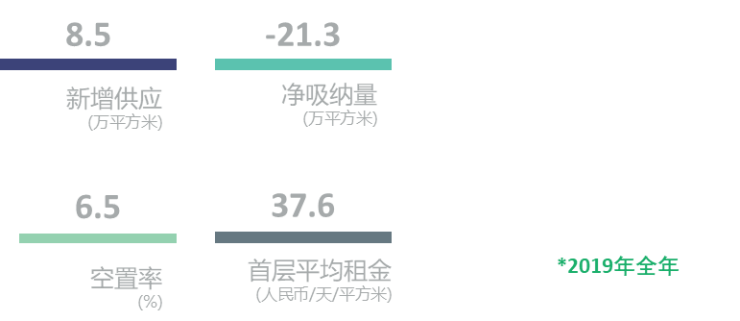

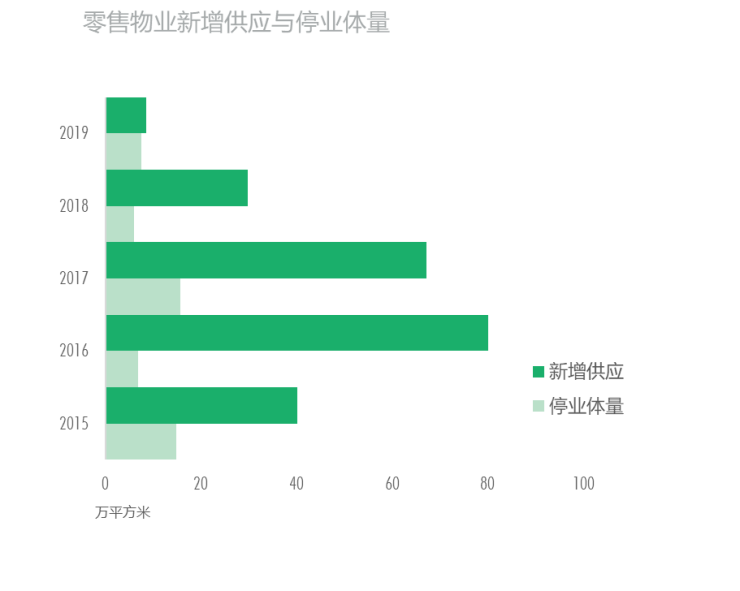

2019年,仅国贸东楼、北京SKP南馆两个代表性新项目入市,总体量8.5万平方米,显著提升核心商圈的集聚性和覆盖力;百货业态持续停业改造,代表性项目合计四个总体量达7.6万平方米;

年末空置率有所上升,达到6.5%,同比上升1.9个百分点。全年购物中心首层平均租金同样本比上涨1.5%,核心、次级和非集中商圈均有一定幅度的增长。

2020年,消费市场的细分化对行业提出了更高的要求,将推动业主和零售商进行进一步精细化经营的变革。

仓储物流市场:

2019年全年新交付项目四个,新增仓储面积18.2万平方米,分布于马驹桥、通州、亦庄以及房山等四个子市场;全年净吸纳量录得9.0万平方米,同比下降58%;

虽然整体市场有退租情况出现,但核心区位的高标仓仍然紧缺,业主仍有信心调高租金,全年平均租金同样本比上涨3.7%;

2020年,全年仅有一个6.6万平方米的新增项目交付,可租面积紧缺,预计空置率下降,租金有望上涨但涨幅有所放缓。

商务园区市场:

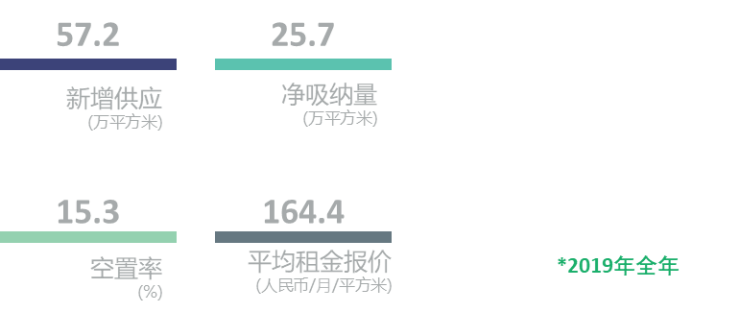

2019年新交付商务园区面积57.2万平方米,创近六年新高,仅次于2013年的历史高峰;全年净吸纳量为25.7万平方米,较2018年缩减25%;

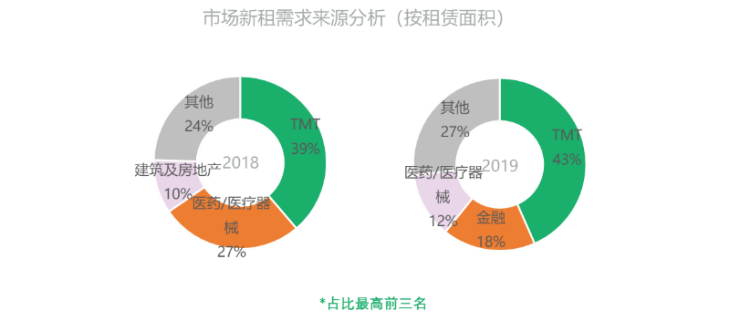

TMT行业仍然是需求主力,占全市新增需求的44%;2019年金融类企业在商务园区异军突起,新租贡献达到18%;生物医药企业占比12%。由于整体新租需求承租能力偏低,加上经济波动、金融环境不稳定导致散租租户减退面积,部分业主倾向通过降低租金报价或提供特价房源的方式吸引租户,平均租金全年同样本比下降1.6%;

2020年,新增供应将进一步加大至历史最高位超过90万平米,供应压力加之需求并未见强势迹象,空置率将大幅提升,租金仍有下行风险。

投资市场:

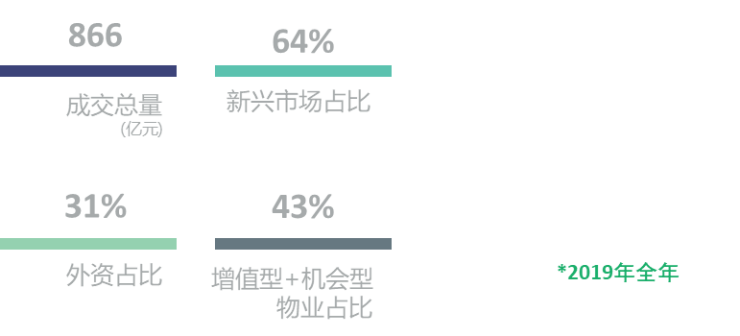

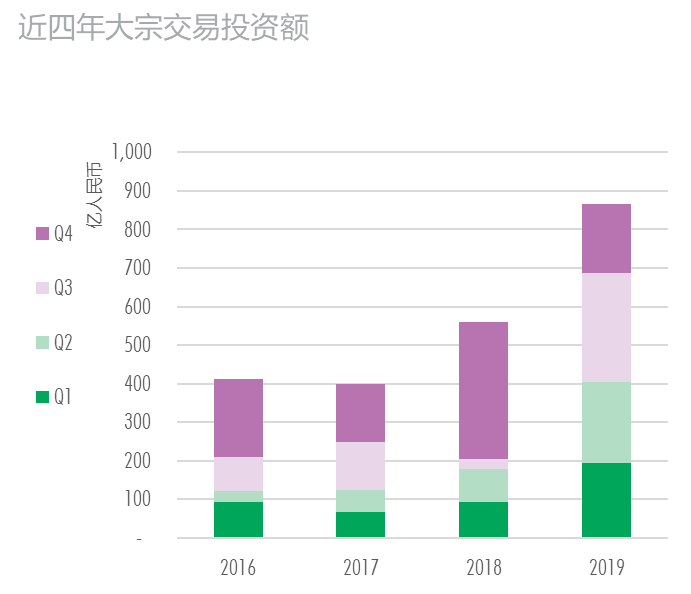

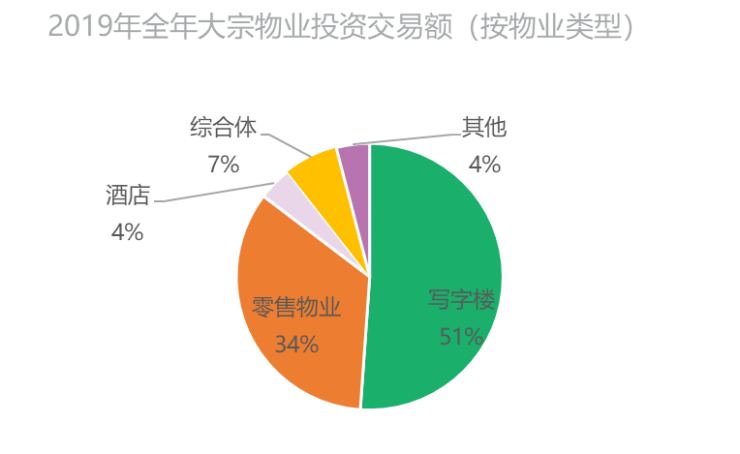

2019年,北京投资市场大宗交易总额达到创历史纪录的866亿元。境外投资者是北京市场最为活跃的买家类型,投资额占比达到31%,并在近两年保持上升势头;

写字楼始终是投资者关注的重点,且在零售物业和酒店项目的交易中,商改办、酒改办项目的投资额占比近半,显示投资者对于北京办公市场基本面保持乐观。

一.优质写字楼市场

——供应端:供应高峰压力之下,高品质项目更具韧性。

2019年全年优质写字楼供应总量超90万平方米,历史上仅次于2009年;其中,甲级供应量高达71.3万平方米,创历史新高,推升市场空置率至13.8%,创2011年以来最高水平。

另一方面,整体需求疲软,全年净吸纳量仅录得12.1万平方米,为过去5年历史最低。CBD核心区域和金融街高品质新项目的陆续交付,吸引了众多企业搬迁落户。但2019年以前入市项目整体净吸纳量为负,这些项目的入驻表现出现分化:超甲级写字楼最为稳健;其他甲级写字楼,随着租金的调整和升级需求的释放,下半年退租现象逐渐缓解;而乙级写字楼全年的净吸纳量录得-9.6万平方米,创历史新低。供应高峰和新租动力不足的双重压力之下,全年同样本比整体租金增速为-1.4%,创2010年以来的最大跌幅,其中乙级市场为-2.1%。

——需求端:升级需求成全年主线,行业细分领域表现分化。

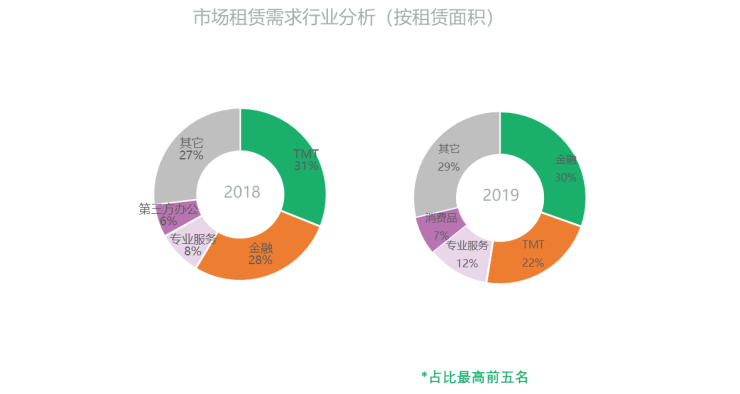

高品质供应入市和甲级市场租金下行为租户升级需求创造机会窗口。从行业类型来看,金融、TMT、专业服务等行业依然是市场去化的主要动力。虽然在去杠杆的政策压力下,非传统金融行业和融资受阻的科技类企业频频出现缩面积、退租或整合。但另一方面,银行、保险、基金和证券等传统金融机构新租和扩租需求仍较为活跃,并贡献多宗大面积成交,成为全年市场尤其是核心区域的头号新增需求来源;TMT虽然需求增速自下半年开始放缓,但其头部企业依然是整体市场需求引擎之一;专业服务业的需求主要体现在搬迁升级和扩租等方面。

2020年,国内外宏观经济环境的明朗有望提振企业信心并实施较积极的房地产策略。其中,中国金融行业对外开放力度的加大,以及北京各区政府对金融行业给予的鼓励政策都将带动其租赁需求的提升;2019年下半年多家科技巨头和独角兽企业在北京的战略布局落地,也预示着这些企业自身及其上下游将为写字楼租赁市场注入新的活力。

——新兴区域需求有待培养,核心区域迎改造升级潮。

核心商务区可租面积增加的外因和部分新兴商务区商务氛围和基础设施欠缺的内因作用下,全年非核心区域净吸纳量占全市比仅为34%,同比显著下滑。2020年,北京写字楼市场预计入市的近百万平方米新增供应中,有57%位于非核心区域,仍将面临较大的去化压力。但高租金性价比及市场对新兴商务区长期发展的信心将推动其项目招商和入驻逐渐步入正轨。核心商务区新增供应主要仍来自CBD,中服地块的供应量较2019年有所回落,但叠加现有可租面积,对整体核心区域的竞争压力将有增无减。为减缓新项目带来的市场压力,部分老旧楼宇已启动改造升级,预计2020年将有更多项目跟进。

世邦魏理仕华北区顾问及交易服务|办公楼|租户部主管 张冀苏指出:“ 2019年是近10年以来最具挑战的一年。面对经济放缓、需求放缓及市场供应高峰的到来,大部分业主主动调整租赁策略,租金价格也从观望坚持逐步转变为理性下调;面对2020年另一轮供应高峰的压力,市场租金有望继续下行,租赁成本的回落亦将推动搬迁和升级需求的放量,此外,业主们也会积极投入资金对现有楼宇升级改造以应对新项目带来的竞争压力。”

二.优质零售物业市场

——市场进入存量时代,消费市场细分化考验行业运营能力。

2019年,仅国贸东楼、北京SKP南馆两个代表性新项目入市,总体量8.5万平方米,均为CBD商圈地标性项目的扩建,开业后市场反响热烈,为CBD供应放量后即将入驻的大量办公人口提供了更丰富的高端消费场所和服务配套选择,有助提升核心商圈的集聚性和覆盖力。百货业态持续停业改造,或转型办公用途、或转型社区型购物中心,代表性项目合计四个总体量达7.6万平方米。

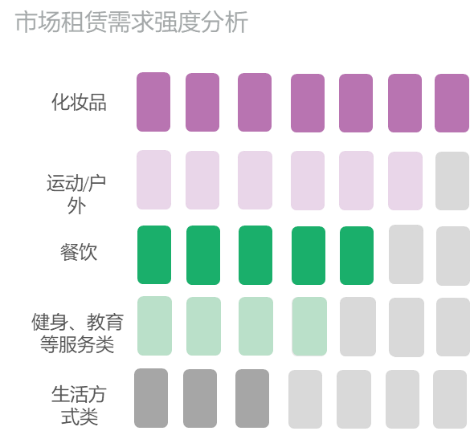

从需求业态看,餐饮类尤其是茶饮小吃,服务类别中的艺术类和儿童类教育培训、健身运动类、照相馆较为活跃。零售类别中,美妆、运动户外服饰、电子产品、新能源车相对活跃;潮牌、轻奢是成熟商圈购物中心服饰类升级热门方向;快时尚表现欠佳。受政府“首店经济”政策推动,多家知名品牌开设旗舰店或品牌形象店,例如:华贸中心的鬼塚虎旗舰店、in88的乐高旗舰店等,而新增国际品牌集中在潮牌、户外运动、饰品类。受经济形势和业主方品牌调整计划两方面的影响,年末空置率有所上升,达到6.5%,同比上升1.9个百分点。全年购物中心首层平均租金同样本比上涨1.5%,核心、次级和非集中商圈均有一定幅度的增长。

世邦魏理仕华北区董事总经理 刘焕丽表示:“2019年在经济下行压力下,北京消费市场仍然保持平稳增长。政府发展夜经济、首店经济,鼓励传统商圈升级改造,以及出台多项促消费政策,有效推动零售物业市场发展。2020年,消费市场的细分化对行业提出了更高的要求,将推动业主和零售商进行进一步精细化经营的变革。新增供应量将持续偏少且主要集中在非核心区域,其中丽泽、房山等区域新项目的开业,将填补这些区域商业设施的不足。核心圈的升级和传统百货的改造继续同步推进,将更好地适应当前消费方式和结构的变化。”

三.仓储物流市场

——供求矛盾适度缓解,租户外溢渐成常态。

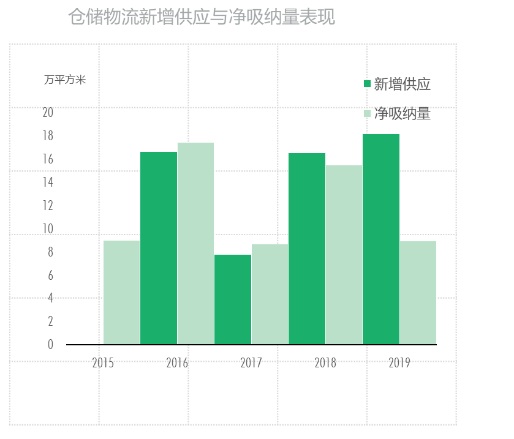

2019年全年新交付项目四个,新增仓储面积18.2万平方米,分布于马驹桥、通州、亦庄以及房山等四个子市场。全年净吸纳量录得9.0万平方米,同比下降58%。

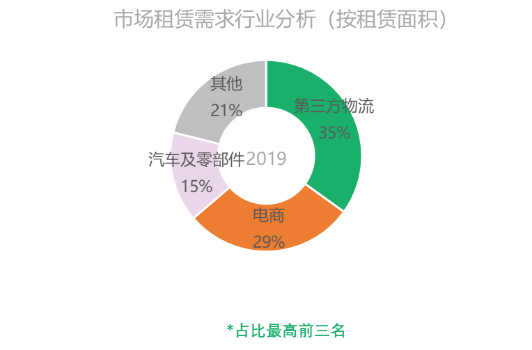

上下半年出现显著反差,上半年受新项目入市带动,第三方物流租户的扩租、新租较为活跃,并且有来自企业端的细分领域需求出现;下半年,来自电商、第三方物流的租户仍有新租、扩租交易,但不足以填补因产业升级和租户外迁带来的退租面积。整体空置率年末录得4.3%,较几乎满租的2018年有明显上涨。虽然整体市场有退租情况出现,但核心区位的高标仓仍然紧缺,业主仍有信心调高租金,全年平均租金同样本比上涨3.7%。2020年,计划交付的项目仍处于延期状态,全年仅有一个6.6万平方米的新增项目交付,可租面积紧缺,预计空置率下降,租金有望上涨但涨幅有所放缓。

世邦魏理仕华北区顾问及交易服务|产业地产部主管 李虹指出:“2019年北京仓储物流市场高开低走,同时向河北、天津迁址的租户逐渐增多,而北京项目也在此过程中逐渐推进租户调整和升级。京津冀物流市场已经由原来的北京单极化,向天津、河北协同均衡发展的方向转型。随着河北自贸区的设立和天津新版物流空间规划布局的颁布,京津冀大物流圈逐渐成型并将日趋成熟。我们建议,物流需求企业应提早布局,在京津冀大物流圈的优质区位抢占市场先机。”

四.商务园区市场

——新兴商务园区活跃,未来整体供应压力加大。

2019年新交付商务园区面积57.2万平方米,创近六年新高,仅次于2013年的历史高峰。其中亦庄贡献了70%,其次是丰台科技园19%。全年净吸纳量为25.7万平方米,较2018年缩减25%。北清路、亦庄、丰台科技园三个新兴子市场需求表现突出,而中关村软件园、上地、电子城三个传统子市场全年均出现负吸纳。

TMT行业仍然是需求主力,占全市新增需求的44%,AI、大数据、互联网教育等企业积极扩张,北清路、亦庄的新交付项目为其提供了充足的搬迁升级、新租、扩租空间;另外,2019年金融类企业在商务园区异军突起,新租贡献达到18%,来自银行、保险的传统金融需求在商务园区贡献多笔大面积成交。生物医药企业占比12%,为第三位需求。64%的交易量来自于1万平米以上的大面积成交,表现市场需求更集中化。由于整体新租需求承租能力偏低,加上经济波动、金融环境不稳定导致散租租户减退面积,部分业主倾向通过降低租金报价或提供特价房源的方式吸引租户,平均租金全年同样本比下降1.6%。2020年,新增供应将进一步加大至历史最高位超过90万平米,供应压力加之需求并未见强势迹象,空置率将大幅提升,租金仍有下行风险。

世邦魏理仕华北区董事总经理 刘焕丽指出:“进入2019年以来,商务园区市场吸纳量主要以头部TMT企业扩租、升级或大宗交易为主,而此类交易更容易在基础设施逐步完善的北清路、亦庄这样的新兴子市场得以满足,传统核心商务园区长期以来的稳定性受到冲击。2020年,面临商务园区自身和来自优质写字楼市场供应的双重压力,市场面临更大挑战,业主方应尽快调整租赁策略,紧扣产业鼓励和支持政策,提供更多附加值的服务以应对未来的不稳定市场和竞争压力。”

五.投资市场

——大宗交易总额创历史纪录,门户城市潜力释放。

2019年,北京投资市场大宗交易总额达到创历史纪录的866亿元。境外投资者是北京市场最为活跃的买家类型,投资额占比达到31%,并在近两年保持上升势头;此外自用型买家仍然是北京写字楼资产的重要收购方,其收购写字楼遍布朝阳、海淀、丰台、通州等区域。

从物业类型看,写字楼始终是投资者关注的重点,且在零售物业和酒店项目的交易中,商改办、酒改办项目的投资额占比近半,显示投资者对于北京办公市场基本面保持乐观。2019年也是另类投资正式入场元年,共完成两个数据中心和一个停车场资产包的交易,使得北京的投资选择更趋多元化。从区位看,非核心区域占到全年交易额比超六成,而核心区域多个稀缺资产入市,也充分调动了投资者热情。

世邦魏理仕华北区投资及资本市场部主管 纪刚指出:“今年创纪录的大宗交易额是北京迈入全球领先的商业地产门户城市的重要标志,极具韧性的市场基本面和逐渐增多的可售资产是今年北京对投资者的吸引力所在。随着金融领域的进一步开放和大宗交易市场化程度的提升,我们预期境内外投资者将继续积极地在北京挖掘价值投资的机会,并为整个商业地产市场注入新的活力。”