作者:李佳

当前,房地产行业已经从增量时代转入存量时代,中小企业要在房地产行业立足,关键还要提升规模。2020年被称为房企的“高考”,也成为了中小型房企冲击千亿的关键之年。

早在2017年,弘阳地产(01996.HK)董事长曾焕沙就提出“2020战略”,表示要在2020年完成千亿目标。进阶千亿的征程中,弘阳地产加速扩张,频繁以债抵债。

溢价增储

弘阳地产作为2018年刚刚上市的内房股新秀,扩张意图自上市以来都十分强烈。在2016年、2017年、2018年分别实现销售额150.2亿元、257.3亿元、473.4亿元,2017年和2018年的增长率高达71%和84%。而近几年也被弘阳地产看作是最后弯道超车的机会。弘阳集团执行总裁张良曾表示。“整个地产行业留给我们实现超越的时间不多了,我觉得过3-5年,大局就基本定了。”

根据弘阳地产2020年的千亿计划,2019年需要完成600亿的销售额。数据显示,2019年12月10日,弘阳地产发布公告称,公司、附属公司及联营公司2019年1-11月累计实现合约销售金额为581.03亿元,同比上升39.97%。截至2019年11月30日,弘阳地产完成了销售目标的96.84%。

多数房企扩张的第一步就是增储,弘阳地产也不例外。为扩大规模,上市之后,弘阳地产的布局范围也由此前深耕的长三角地区开始向全国布局。2019年上半年进入了西安、长沙、盐城、襄阳、阜阳、江门、温州等城市。目前,已进入长三角、西南、华南、华中、西北区域,基本完成全国化布局,由区域性房企转变为全国性综合性房企。截至2019年上半年,弘阳地产的土地储备总建筑面积约为1568.73万平方米,较2018年末的1308.44万平方米增加19.9%。

标准排名研究发现,在2019年,弘阳地产的新增土储中大部分土地均以溢价购得。例如,2019年 2月在佛山地块为最高限价拿地,2019年3月以超60%的溢价率拿下合肥的两宗地块,2019年4月常州一宗宅地溢价率达到65%,2019年8月12日江苏南通地块溢价率为54.79%等。根据有关机构的数据显示,在2019年1-11月,弘阳地产新增货值688.2亿元,在全国房企排名第36位;新增土地价值308.6亿元,排名26位,均超过其2018年全年对应指标排名。

除了发力土地储备,弘阳地产也在组织架构方面进行了革新。2019年10月末,弘阳地产又迎来了一位明星经理人的加盟。同年10月31日,弘阳地产宣布委任袁春为公司联席总裁,主要负责协助行政总裁有关集团营运及营销管理的工作。据悉,袁春曾有14年的中海地产以及7年的龙湖地产任职经历。入职弘阳的前2年时间,他在鸿坤集团有限公司担任总裁。

其实,在千亿目标提出后,弘阳地产在“人、财、物”等方面分别进行了布局。其中,在2017年底到2018年初,弘阳地产曾经进行过“抢人大战”,先后挖来9位明星高管。其中不乏旭辉控股原副总裁蒋达强及其老搭档张良、曾助新城控股突破千亿的罗艳兵、泰禾集团原上海区域负责人鄂宇、绿地南京区域原营销总监孙阳以及曾任天正置业总经理的何捷等。仔细分析发现,这些经理人都具有在大公司发展与千亿企业快速成长的双重背景。

周转加速,盈利减弱

为冲击销售规模,弘阳地产走上了高周转之路。早在上市之时,弘阳地产就在招股书中坦言,要求各城市开发团队在获取土地后85天内实现开工,180天内实现有质量的开盘。此前,弘阳地产总裁何捷也曾公开谈到弘阳地产的“3671”大运营体系打法,即3个月开工、6个月开盘、首开去化率不低于70%、10个月现金流回正。

伴随存货的激增,弘阳地产的去化压力也有所增加。2016年-2018年,弘阳地产反映去化情况的指标“存货/平均预收账款”分别为1.33、1.88、2.29,2019年上半年这一指标降至1.85,同比下降2.12%。

纵观近几年的营收状况,弘阳地产的营业收入在2017年出现了明显下滑,同比下降30%至61.60亿元。主要原因是已交付总面积的减少导致物业开发及销售所得收入下降。其中,已交付总建筑面积从2006年82.58万平方米减少至2017年的51.23万平方米。

此外,自2018年以来,弘阳地产的毛利率下降明显,在2018年下降至31.2%。目前,弘阳地产的毛利率仍在持续下降。2019年上半年,弘阳地产的毛利率为28.98%,同比下降约1.3个百分点。

为了实现千亿销售,弘阳地产选择了高周转打法,而高周转势必会拉低其毛利率。与此同时,毛利率下滑与弘阳地产目前的区域布局有很大关系。弘阳地产的首席财务官申广平在2019年中期业绩发布会上表示,“两年前我们还是一家区域性房企,根植于江苏。上市后弘阳开始加大全国化布局力度,到2019年基本完成了全国化布局,成为一个全国性房企。弘阳新进入了一些城市,需要一定的时间才能提升毛利率水平。”

频繁高息融资

在激进扩储、全国化布局的背后,支撑弘阳地产的是以债抵债的频繁高息融资。2019年11月13日,弘阳地产发布有息债融资信息,票据利率为9.95%,拟将所得款项净额用于为现有债务再融资及一般企业用途。这已经是弘阳地产上市不到一年半的时间里第8次发有息债。

弘阳地产的招股书显示,其2015年-2017年融资成本分别为8.38%、7.72%、7.52%。与之相对的是,弘阳地产上市16个月以来,累计发布有息债涉及金额17.8亿美元,平均票据利率为11.48%。截至2019年6月30日,弘阳地产6个月融资成本约为1.84亿元,较去年同期1.19亿元增加54.1%。

截至2019年上半年,弘阳地产的总负债高达714.06亿元,较2018年同比增长97.34%。其中短期负债首次超百亿,同比增长185%;计息银行贷款及其他借款共计约为218.4亿元,较年初增加约13%;优先票据65.4亿元,较年初增长152.5%。

2018年的IPO不仅让弘阳地产增加了股权资本并成功募集资金净额约17亿港元,这也使弘阳地产的净负债率由87.7%降至 68.3%。截至2019年上半年,弘阳地产扣除预收账款后的资产负债率较年初上涨0.1个百分点,净负债率则上涨约7.6个百分点。

在频繁输血的过程中,弘阳地产的造血能力并未增强,致使其现金流存在隐患。2019年半年报数据显示,截至2019年6月30日,弘阳地产经营活动现金流量净额为-24.14亿元,投资活动现金流量净额为-2.35亿元,融资活动现金流量净额为54.51亿元。此外,弘阳地产的经营活动产生的现金流量净额接连在2017、2018年分别以-34.98亿元和-26.28亿元告负。目前来看,弘阳地产的现金流仅靠融资所得支撑。

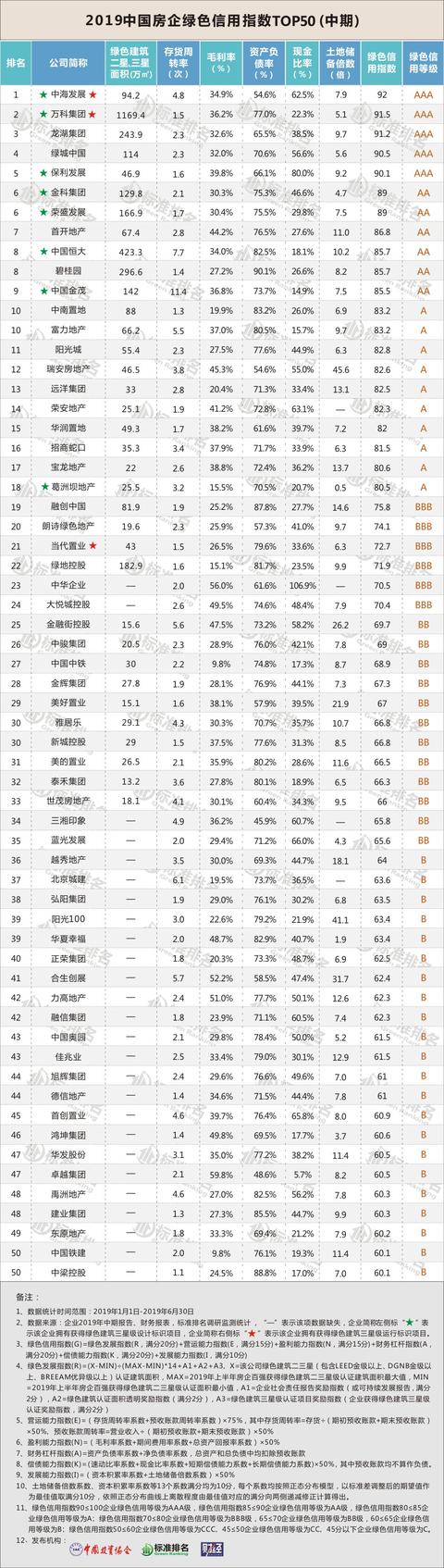

从近几年来看,弘阳地产2015—2018年调整后的现金比率分别为0.15、0.27、0.18和0.21。2019年上半年,弘阳地产调整后的现金比率为0.3。另据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50(中期)报告》显示,弘阳集团绿色信用指数63.5,绿色信用等级B,排名行业第38位,偿债能力较弱。